一、印度电商市场概况

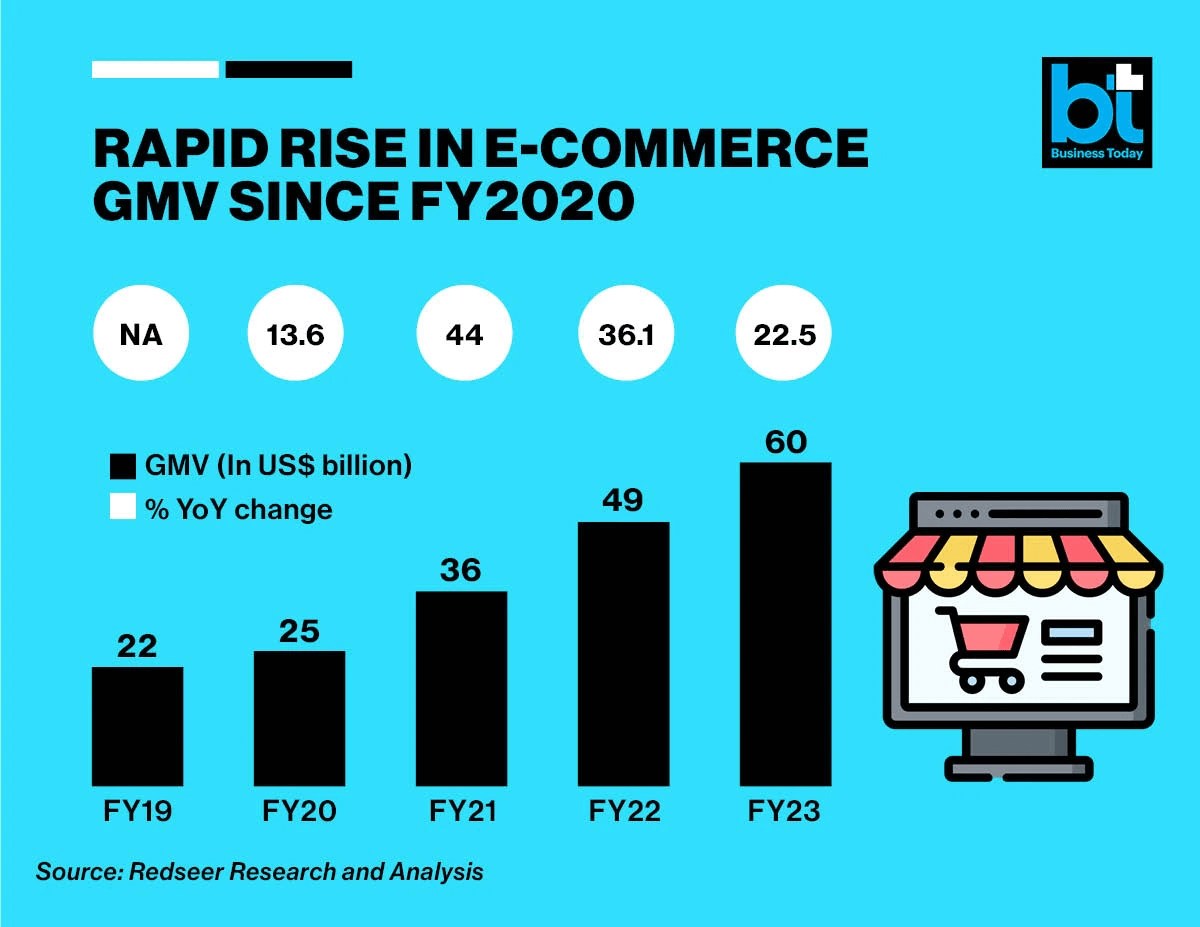

根据咨询公司Redseer的数据预测,随着消费者越来越依赖网购,以及消费品和零售企业数字化转型的加快,2023年印度电商市场GMV(交易总额)将达到600亿美元,同比增长22.5%。

数据显示,自2020年疫情流行以来,印度电商销售额猛增了140%。

2020年,印度电商GMV为250亿美元,比前一年增长了13.6%;而在2021年,电商GMV增长了44%,达到360亿美元。2022年,该国电商继续稳步增长,增幅达36.1%,突破490亿美元。

二、印度电商前景

1、市场潜力庞大

印度电商的增长受到各种因素的推动,包括庞大的富裕消费者群体、运输成本的降低、以及互联网和智能手机的日益普及。此外,迅速扩大的卖家群体和发展中的物流基础设施也促进了印度电商的增长。

根据印度互联网与移动协会(IAMAI)于2022年发布的《印度互联网》报告,印度活跃互联网用户数量为6.92亿,约有3.46亿人口进行包括网购、在线支付等活动。印度拥有非常年轻的人口结构,互联网普及率及电商渗透率正在不断增长。

从2020年到2022年,印度电商用户规模一直在不断增长。2023年,该国月度购物者群体(MTU)接近6500万,占总年度购物者群体的31%。而在疫情流行前。这一占比仅为23%。这表明印度网购用户群正在趋于成熟,客户正在更频繁地进行网购。

印度电商市场尚未饱和,有非常大的增长空间。根据FIS2023全球支付报告,印度正迅速成为一个利润丰厚的电商市场,但渗透率仍较低。预计到2026年,印度的电商市场规模将从2022年的830亿美元增长至1500亿美元。

2、流量红利爆发

近年来,印度市场不仅网购人数爆炸式增长,人均网购支出也大大增加。

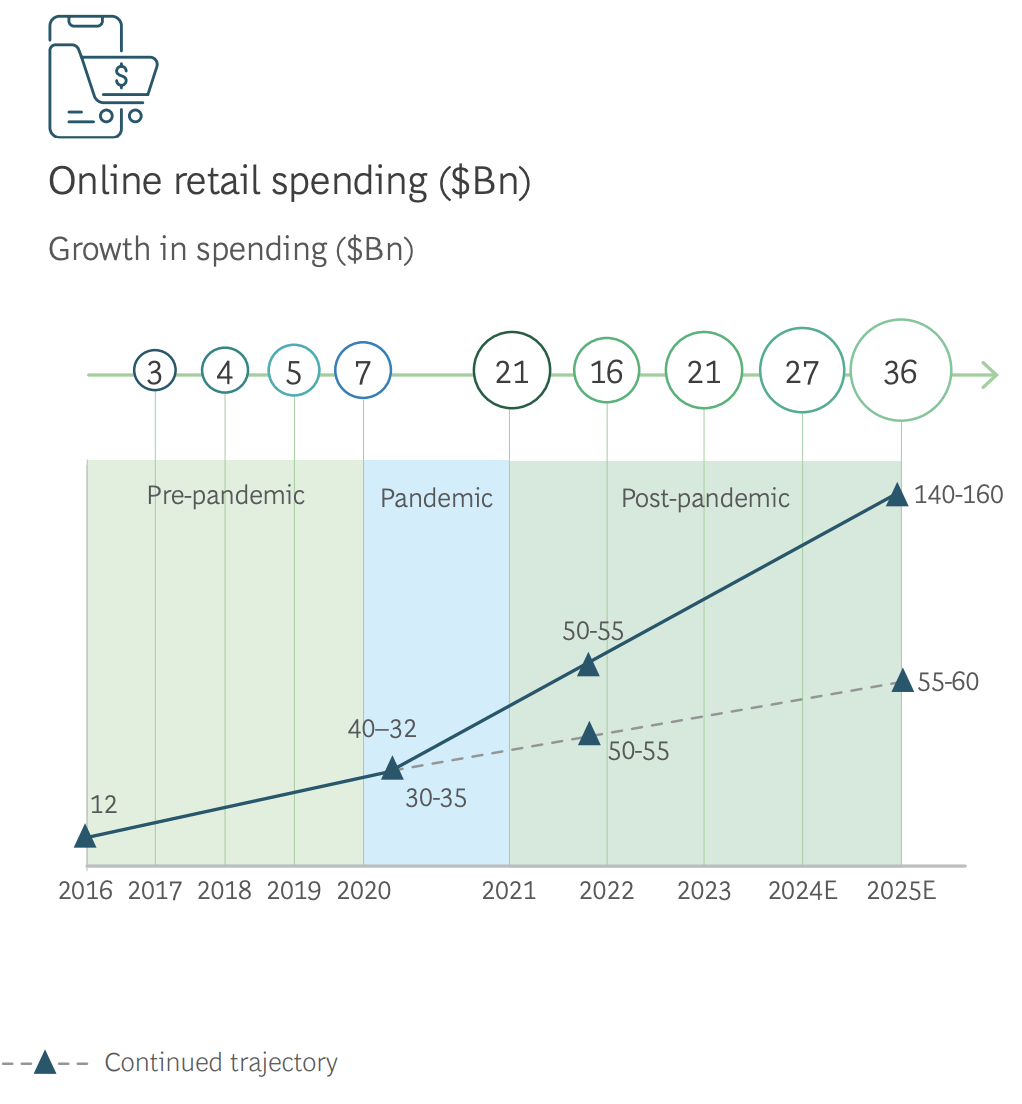

据BCG和MatrixPartnersIndia发布的报告,在疫情前,印度网购支出每年同比增长不到100亿美元。但在2021年,同比增加210亿美元,在2022年同比增加160亿美元,目前达到500亿-550亿美元的水平。

另一份报告也显示,从2020年到2022年,印度电商用户规模一直在不断增长。2023年,该国月度购物者群体(MTU)接近6500万,占总年度购物者群体的31%。而在疫情流行前。这一占比仅为23%。这表明印度网购用户群正在趋于成熟,客户正在更频繁地进行网购。

3、印度卖家需要面对的难题

根据金融科技公司Payoneer和电商分析平台SellerApp发布的一项报告,营销和供应链是印度跨境卖家面临的主要难题。

具体来说,目前,35%的印度卖家认为营销是首要难题,28%的卖家指出供应链是个巨大挑战。还有24%的卖家表示面临监管难题,12%的卖家提及银行和支付问题。

三、消费者特性、消费习惯

1、主要购物群体

根据波士顿咨询公司(BCG)发布的报告,随着互联网普及率不断提高,近年来印度在线购物者的数量增加了1倍以上。2021年印度网购人数达到2.1-2.3亿。目前,印度在线市场中的新兴购物者是中等收入、45岁以上的群体和女性,而在以往,则是居住在大都市的千禧年男性。

2、地区消费力

小城市在印度电商增长中发挥着巨大作用。目前,印度电商发展较成熟的50个地区中有30个为小城镇(2 级及以下)。根据预测,到2030年,小城镇地区消费将占据印度在线消费45%的份额。报告还提到农村地区显示出巨大的消费潜力,到2030年,超过一半的在线购物者和四分之一的在线支出将来自农村。

3、社交电商成增长最快的购物渠道

电商的快速发展,导致印度消费者的购买途径出现了新的变化。自疫情流行以来,增长最快的在线购买渠道是社交媒体和聊天软件,其增长速度超过了在线平台、品牌网站和C2C门户网站。预计到2023年,印度的社交媒体用户将增长到4.48亿左右。

四、印度主流电商平台

1、亚马逊印度

印度是亚马逊除美国以外最重要的海外市场之一,在过去十年中向该国的电商领域投入了超过65亿美元。进军印度市场十年以来,亚马逊印度站每月访问人数已超2亿,覆盖印度76%的互联网用户,84%的新客户来自2线和3线城市,这些地区的网购行为更加活跃。

2、Flipkart

Flipkart是印度最大的在线商城,主要销售手机、时装(衣服/鞋子)、电子产品、家用电器、书籍、家居、家具、杂货店、珠宝、体育用品、美容和个人护理等产品。

3、IndiaMART

IndiaMART 是印度最大的在线B2B连接全球采购商与供应商的中小型企业电子商务市场平台。 截至2017财年,IndiaMART在印度的在线B2B细分市场占有约60%的市场份额。

4、 Meesho

截至2023年5月,Meesho在印度电商市场占有7%的份额,在GMV份额方面排名第三,仅次于FlipkartGroup(38%)和亚马逊(30%)。Meesho起初专注于服装产品的销售,现在正在将产品线从服装和生活方式扩展到其他品类。2023年,Meesho平台卖家数量还突破了110万。

5、Snapdeal

截至2014年,Snapdeal拥有3,00,000名卖家,超过3亿千万的产品来自超过1,25,000个区域,国家和国际品牌和零售商的800多个不同类别遍布全国6000个城镇。

五、选品风向

根据贝恩公司与Flipkart联合发布的报告,到2027年,时尚、杂货、日用品将成为印度电商增长主要推动力,并占据印度电商市场近三分之二的份额。

在印度,电商渗透率最高的是手机和电子产品类别(近30%),其次是时尚和日用品类别,各占10%左右。虽然家居和家具品类的电商渗透率为5%,但杂货类的渗透率还不到1%。

波士顿咨询公司(BCG)发布的报告称,在疫情流行期间,手机、电子产品和旅游用品是印度在线收入最高的类别。但疫情高峰期过后,消费者开始转向食品、快速消费品、美容和个人护理等类别,这些类别的在线销售额增长了三到五倍。

报告指出,在线销售增长最快的是食品和杂货,2021年成为消费者在线购买的第二大类别,与2017年的第四位相比,大幅上升。

六、主要营销节点

2月:情人节

3月:印度洒红节(胡里节)

5月:母亲节

6月:衣橱节、父亲节

7月:Prime Day

9月:印度折扣嘉年华、挑灯节

11月:印度排灯节(此为印度市场最大促销旺季,整个促销分为三波,横跨9-11月。又称为万灯节、印度灯节,也称光明节,或者屠妖节,是印度最隆重的节日,每年10月中旬至11月中旬庆祝。)

除此之外,印度市场的各个电商平台也会举行其他的平台大促活动,如Meesho的MBS大促、Myntra的EORS大促、Flipkart的EOSS大促等,均取得了不菲的成绩。

总体而言,虽然目前入驻印度市场的跨境卖家仍需面对营销和供应链的难题,但印度拥有非常年轻的人口结构,互联网普及率及电商渗透率正在不断增长,且印度电商市场尚未饱和,因此印度电商市场仍有非常大的增长空间。