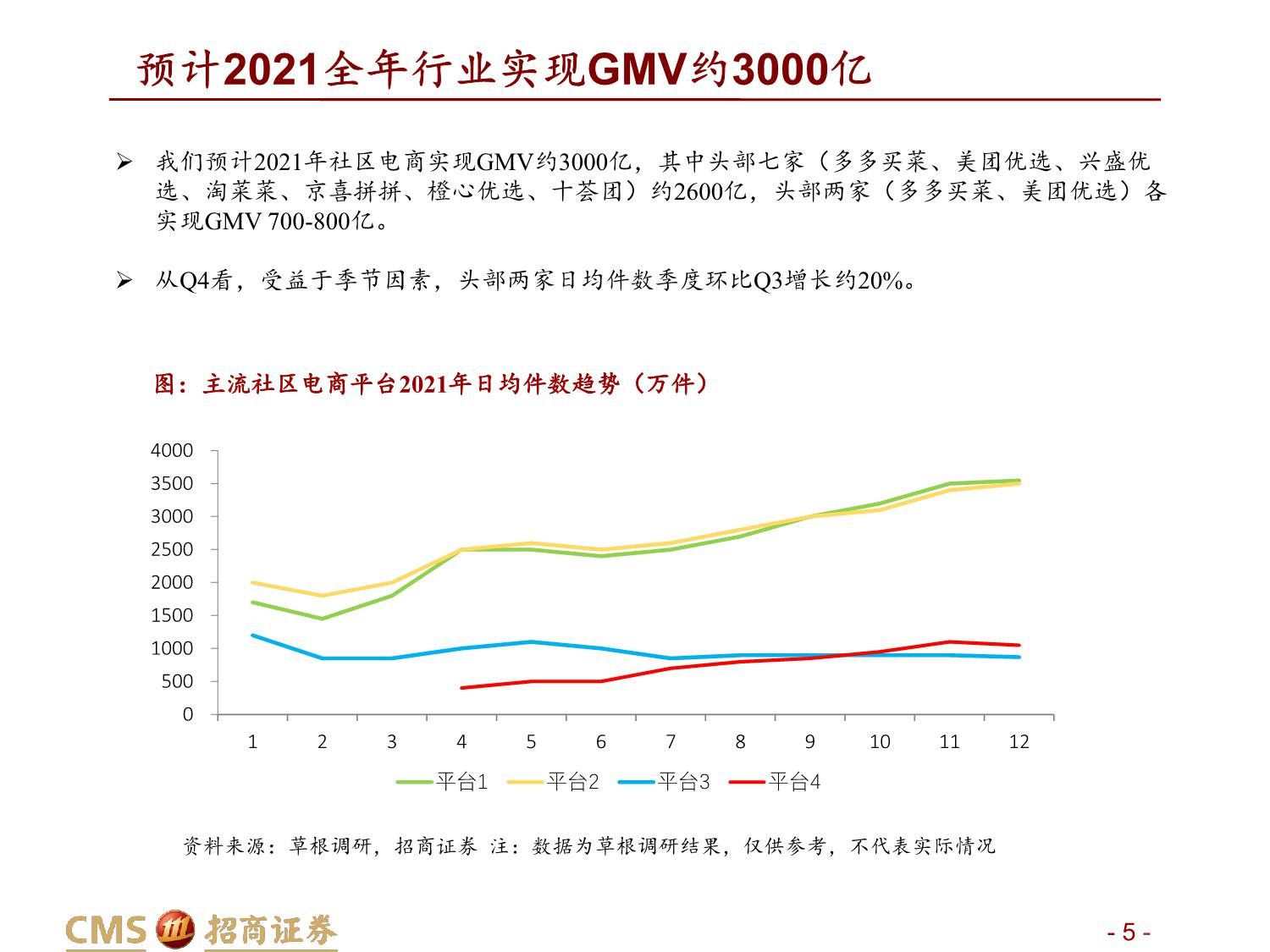

核心观点:2021年社区电商行业发展与年初预期发生较大变化,资本市场态度也随之发生较大改变,我们以此篇报告来总结我们对社区电商的观点与判断的变与不变(而非行业实际发展的变与不变),并对2022年做出展望。我们调整对社区电商2025年行业规模预测至1.2万亿,对其核心商业价值的判断从降低履约费用率的生鲜电商改为对下沉市场的全面消费升级。行业寡头格局的形成,以及对品牌方的持续影响则印证了我们此前前瞻性的判断。我们预计2021年全行业实现GMV约3000亿,测算2022年中性条件下行业增长70%。我们维持对社区电商行业的看好,持续推荐头部平台美团、拼多多、阿里巴巴、京东。

变化一:政府监管影响行业短期增长速度。年初我们未考虑到监管对行业的影响,监管影响了行业短期增速但未改变长期空间。年底以来,官方媒体对社区电商的态度已逐步转向正面,后续监管态度对行业发展仍然重要,需要持续观察。

变化二:次日达履约体系下,调整2025年市场规模至1.2万亿。该测算结果与此前我们2万亿的差异主要在于:1)不考虑借助社区电商作为流量入口引入快递履约的商业模式;2)低温生鲜品类(肉奶等)能否实现健康模型下的履约存在不确定性;3)头部平台开始强调UE,也侧面反映了巨头对长期可盈利规模的不确定。我们调整对应的长期月度购买消费者至3.3亿人(此前4亿人),月度ARPU300元(此前450元)。

变化三:下沉市场全面消费升级是社区电商更本质的价值。我们认为社区电商在不同城市的运营逻辑有所不同。对于高线城市,社区电商是履约费用率更低的生鲜电商模型,并通过生鲜引流带动了全品类销售;对于下沉市场,社区电商为消费者提供了品类更多、速度更快、价格更便宜的消费渠道,类似于下沉市场的京东,是一种全面的消费升级,我们认为这是社区电商更为本质的商业属性与消费者价值。

更多详细内容,请领取报告后查看 我要领取