中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品354期

430

430

保利润控成本策略拆解+新站点&多平台矩阵策略>>>

从AI硬件的失败案例里,我们总结了这三个教训

去年,被称为 AI 硬件元年。

但到了今年,你会发现,“下一代计算平台”的神话正在祛魅。

1、明星穿戴设备 AI Pin 被惠普以 1.16 亿美元“捡尸”收购;

2、Rabbit R1 套壳安卓丑闻曝光后,每天活跃用户仅 5000 人;

3、美国 AI 陪伴机器人公司 Embodied AI 宣布破产;

4、Vision Pro 也因卖不动,宣布停产。

而那些真正跑出来的,反而是那些看起来没那么突破性的 AI 硬件。

1、没有加入任何 VR、AR 等增强显示效果的 Meta 眼镜,却比以往任何时候都更接近一款好的眼镜;

2、仅仅增加了 AI 功能的第四代智能戒指 Oura Ring 4,最新估值 50 亿美金;

3、贴在 iPhone 背面的 AI 录音卡片 Plaud Note,已交付超 30 万台,年化收入 1 亿美金。

事实证明,从智能硬件到 AI 硬件,十年过去后,没有变过的只有“硬件”这两个字。

这背后也揭示了 AI 硬件的底层逻辑:没有人会为下一代计算中心买单,他们只会为 AI 硬件所带来的更好体验付费。

Musical.ly之父阳陆育押注AI陪伴下半场:

虚拟女友向左,Museland的“剧本杀”向右

AI 陪伴出现虚拟陪伴和互动内容两条较为明显的路径分化。

在生成式 AI 浪潮的推动下,Character.ai 应用的竞争格局正经历剧烈重构。随着 Character.ai 被谷歌收购,赛道正式迈入“下半场”——虚拟陪伴与互动内容两大路径逐渐分化。海外巨头与国内新秀同台竞技,但多数产品仍陷于用户高互动门槛与同质化角色的桎梏。

此时,一款名为 Museland 的应用以“剧情引擎”破局,通过将互动压力转移至 AI 角色侧,让用户仅需单句输入即可触发 NPC 式的沉浸叙事,甚至创下单日下载 1.4 万的峰值。

Museland 的诞生,与创始人阳陆育的创业基因密不可分。这位曾与朱骏(现任字节 Flow 部门负责人)共同创立短视频应用 Musical.ly 的连续创业者,早在 2017 年就经历了字节跳动对 Musical.ly 的收购重组——该产品最终被整合为全球现象级应用 TikTok。

在经历字节教育硬件折戟后,阳陆育携 AIGC 技术再度押注“社交革命”。这场从“尬聊”到“丝滑剧情”的进化,或许正重新定义AI社交的终极形态——当虚拟角色不再被动应答,而是成为掌控叙事节奏的“赛博导演”,人机交互的想象力边界正在崩塌。

Z Highlights:

1、随着 Character.ai 被谷歌收购,CAI应用发展进入下半场,出现虚拟陪伴和互动内容两条较为明显的路径分化。

2、相比现有 CAI 产品,Museland 专注对话的剧情性和互动性,能够进行类似人类的互动才是 AI 社交产品发展的关键。

3、Museland 对于用户主动互动的需求相对较低,将这种持续互动的能力转移到角色侧,用户只需输入一句对话后,可以让角色持续进行输出,直到有感兴趣的话题和想法再进行下一次输入。

DomoAI跟进,一张图片+一段音频

=Talking Avatar,正在大爆发?

该产品前身是由深圳映刻科技于 2022 年 6 月在其兴趣社区滴墨社区中推出的子社区“大画家 Domo 社区”,提供文生图功能,现已不再运营。

DomoAI 官网

2023 年下半年,DomoAI 在海外上线,最初做 AI 生图功能,2023 年年底,上线 video-to-video 功能,凭借动漫风格的爆改视频爆火,14 天收获了 5 万用户。鉴于文字生成图片/视频的不可控性,DomoAI 延续思路,推出视频风格转换、照片转动画、角色动起来等功能,并与许多图片类社区一样,将热门功能封装成 Quick Apps。

最近,DomoAI 再次引发关注,则是缘于其 3 月中下旬推出了 Talking Avatar 功能,一张图片+一段音频=talking avatar。2025 年 2 月,DomoAI 的官网月访问量在 55w 左右,位于全球 AI 视频 web 第 60 名(数据源自非凡产研)。

值得注意的是,字节在 2 月初发布了 Omnihuman-1 模型,支持照片+音频的输入,生成支持微表情、全身动作的口型同步视频,并随后在即梦 AI 更新对口型的大师版本,面向所有人开放。3 月初,CaptionsAI 上线 Mirage,也是差不多的技术路径,只不过主要应用于视频广告场景。

大概 2 个月左右的时间,多家公司跟进支持更生动微表情、甚至支持更换服装的 Talking Avatar 功能,输入甚至也从之前的视频输入,更改为图片输入,进一步降低使用门槛。

藏在北京的团队,把垂类 App

矩阵做到 5000 万美元年流水

在应用出海领域,有一家颇为神秘的北京公司,安纳卓力(Enerjoy)。你可能从没在任何出海榜单上看到过这家公司的名字,关于它的中文信息也很少,但实际上通过深耕海外健康应用领域,保守预计其去年年流水已经超过了 5000 万美元。

公开信息显示,Enerjoy 成立于 2019 年,总部位于新加坡。在北京的公司名为安纳卓力,公司法人 Betty He 目前任 CMO,从招聘信息来看,核心的产品开发、海外投放等岗位都放到了国内。

Enerjoy 旗下仅有 6 款产品,涉及了睡眠、心理健康、健身、卡路里追踪多个细分方向,这中间的每一个方向在海外几乎都是竞争激烈的红海赛道,但 Enerjoy 依旧连续打造出了多款月流水百万美元的产品。在非游出海界,Enerjoy 一定是一个值得关注的成功样本。

Enerjoy 产品矩阵及营收情况|数据来源:Sensor Tower

作为一家以睡眠场景产品起家的公司,能做到 5000 万美元年流水,确实有点东西。

点众科技董事长陈瑞卿:

海外微短剧市场将突破 360 亿美金

第十二届中国网络视听大会上,“微短剧出海暨健康发展论坛”中,点众科技董事长陈瑞卿《微短剧:顺应时代的全球性文化现象》分享如下。

目前微短剧在海外也是变成一种文化现象了。我自己在三年前提了这个观点,微短剧会变成第五大文化现象,我以前说的好莱坞电影,包括日本的漫画,中国的网络文学,微短剧会超越前面四个。

从前三年我们出海走过来的路来看,这个发展很快,在 2023 年年初的时候,预测在十年之内超过一百亿美金,现在我觉得再更新一下“全球短剧市场如何突破 500 亿美金”。大概在 10 年之内,中国差不多 150 亿美金,海外至少有 350 到 360 亿美金,我觉得是远远超过我们当时预期的。

中国微短剧发展很快,分享一个数据,我最近的思考。中国的人口大概有 14 亿,中国目前短视频大概 10 亿用户,基本 70% 的渗透率。微短剧的用户,2024 年底的时候,统计是 52%,到 2 月底的时候已到 60%,渗透率非常高,增长了 8 个点。

假以时日,微短剧渗透率到 70% 到 80% 左右,我们说 70%,还有 10 个点的空间。中国的微短剧用户会到 7 个亿,这个里面含了独立 APP、小程序、各个用户平台和流量平台使用场景。像美团等各个产品,像爱奇艺都算。当然也包含抖音和快手。

海外的用户,除了中国以外,还有 64 亿人。短视频有 30 多亿用户,渗透率只有 50% 多,中国的短视频是 70% 了。假以时日,海外用户渗透率在 60% 左右,这样的话,短视频用户基本上是在 40 多亿吧,我们按照短剧有一半,就是 20 亿用户。

短剧出海这些企业加起来 200 多家(短剧自习室最新数据是 400 个产品,安卓和 iOS 共加起来 700 多个应用),可能前五家加起来的市场份额超过 70%,甚至更高。就头部平台来估算的话,累计海外用户大概 3 个亿左右。内容上,包括在国内,我们加起来微短剧可能超过 5 万部,但是海外原创剧才过一千部,这个数量各方面来讲也是远远不够的,品类也是远远不够的。

这个空间刚刚开始,根据我的估算,大概比较准确的,2024 年整个充值和广告应该是在超过 12 亿美金,甚至接近或超过 15 亿美金。今年,翻一倍肯定是没有问题的,超过 24 亿美金,甚至是到 30 亿美金。去掉苹果和谷歌的通道费,净收入将近 20 亿美金。

Shopee巴西突围,从外来户逆袭到市场第二

当多数电商平台在巴西市场举步维艰时,来自东南亚的 Shopee 却交出了一份惊人成绩单。

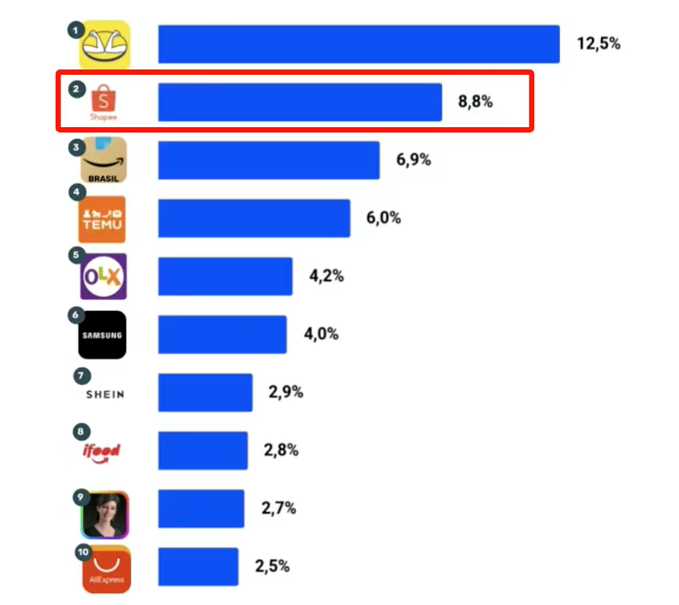

根据市场研究机构 Conversion 的最新数据,2 月份巴西电商市场整体表现低迷,但 Shopee 却逆势增长,市场份额从 1 月的 8.6% 提升至 8.8%,稳居巴西电商市场第二位,仅次于本地巨头美客多(12.5%)。

Shopee 成功卫冕巴西电商市场第二,图源:Conversion

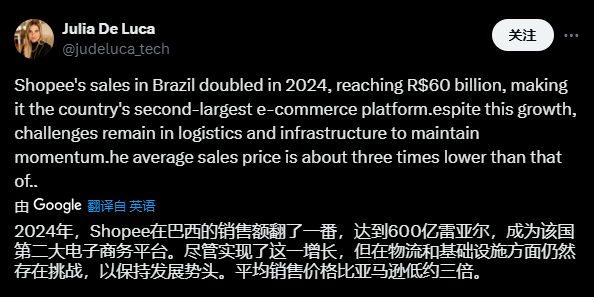

Shopee 的崛起并非偶然。早在 2024 年 5 月,它就首次超越亚马逊,单月访问量达到 2.01 亿次,而亚马逊仅为 1.95 亿次。更惊人的是,2024 年 Shopee 在巴西的销售额达到 600 亿雷亚尔,相当于亚马逊的两倍,同时达到美客多巴西业务的 40%。这样的增长势头,让 Shopee 成为巴西电商市场最强劲的挑战者。

Shopee 年销售额达到 600 亿 BRL,图源:X

Shopee 的三大增长引擎

Shopee 在巴西市场的快速崛起,离不开其在物流基建、本土化运营和直播电商三个关键领域的持续投入。

在物流方面,Shopee 在巴西持续优化物流网络,2024 年通过 Shopee Express 将主要城市的配送时间缩短了 40%。2025 年 2 月,它进一步调整政策,要求第三方仓库卖家加快发货速度,以提升用户体验。

与此同时,Shopee 深谙本土化运营的重要性,不仅引入国际商品,还大力招募巴西本土卖家,覆盖更多本地特色商品。这使得平台能提供更符合巴西消费者需求的品类,同时实现更快的配送效率。

最值得关注的是 Shopee 在直播电商领域的突破。巴西消费者对互动式购物有着特殊偏好,Shopee 敏锐捕捉到这一趋势,将每日直播场次从 2023 年底的 50 场提升至 2024 年的 1000 多场。数据显示,用户观看次数增长 6 倍,评论量增长 4 倍,直播已成为 Shopee 重要的流量和转化来源。

下一战:挑战美客多的霸主地位

目前,Shopee 在巴西的最大对手仍是美客多。这家拉美电商巨头深耕市场多年,拥有成熟的物流和用户基础。但 Shopee 的增长速度更快,尤其在年轻用户和中小城市渗透率上表现突出。

未来,两家平台的竞争将围绕物流效率、价格优势和本地化运营展开。如果 Shopee 能继续保持当前的增速,它很可能在未来几年内进一步缩小与美客多的差距,甚至改写巴西电商市场的格局。

Shopee 的巴西之路给行业什么启示?

Shopee 在巴西的成功证明,即便是外来平台,只要精准把握本地需求、优化物流体验,并借助创新模式(如直播电商),就能在激烈竞争中突围。

对于其他出海电商而言,Shopee 的案例值得深入研究,真正的全球化,不是简单复制模式,而是深度融入当地市场。

第一款千万美元月流水的混休爆款,它来了

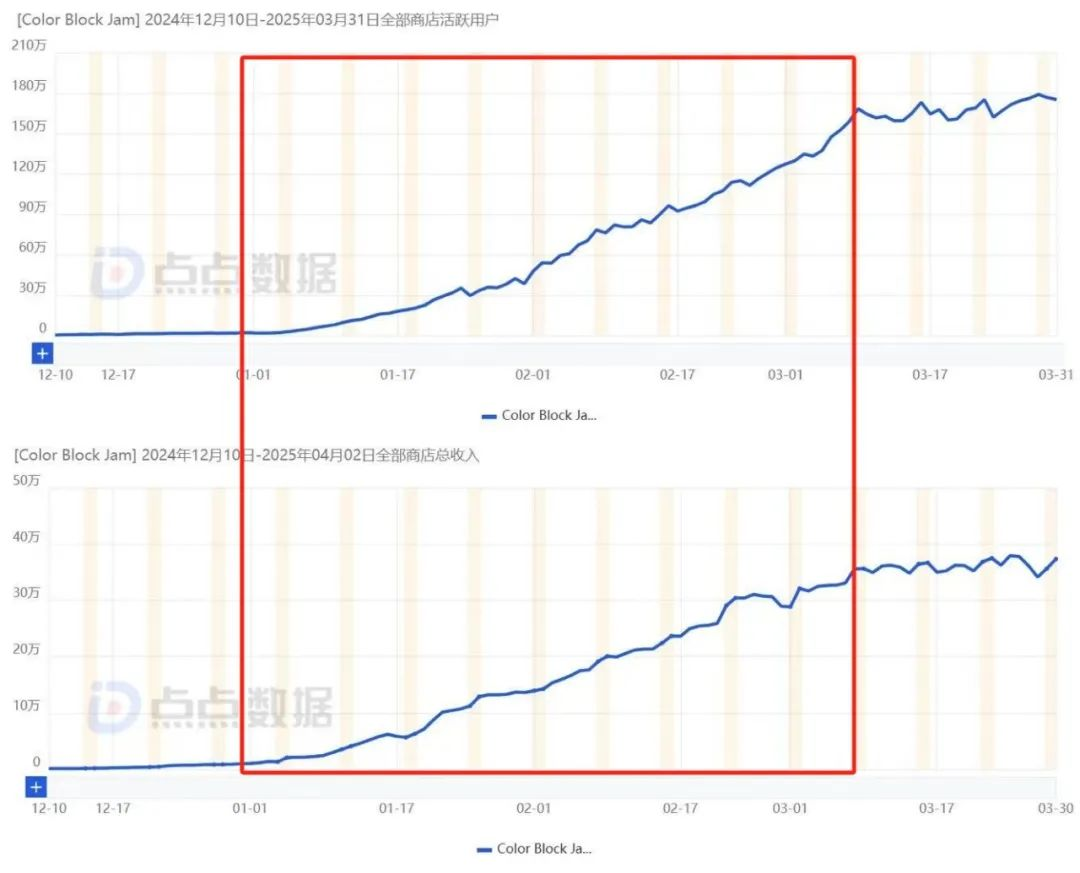

自从「Twisted Tangle」在 2024 年初跑出大几百万美元的月流水后,越来越多的厂商开始入场混合休闲赛道。与此同时,混合休闲的月流水天花板也在多个爆款的推动下不断抬高。目前来看,法国厂商 Homa Games 旗下的「All in Hole」和土耳其厂商 Rollic 旗下的新品「Color Block Jam」已经做到最头部,最近 30 天 2 款产品流水都突破了 500 万美元大关(点点数据,约合 3643 万人民币)。

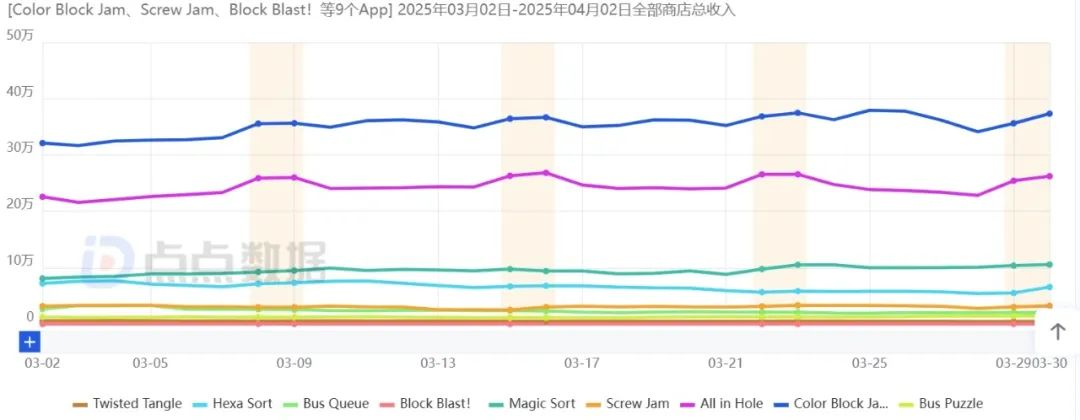

「Color Block Jam」(蓝色)成为目前

日流水最高的混合休闲游戏 | 数据来源:点点数据

其中,「Color Block Jam」的成绩尤为突出。点点数据显示在 2 月 6 日-3 月 6 日期间游戏的双端流水增长了一倍以上,之后稳定在 30 万-40 万美元区间。从最近 30 天(截止到 3 月 29 日)的数据来看,「Color Block Jam」的流水已经突破 1100 万美元,成为月流水超过千万美元的的首款混合休闲游戏。

图片来源:Google Play

「Color Block Jam」的日流水(上图)和 DAU(下图)都从 2025 年 1 月中旬开始明显增长,进入到 3 月后逐渐趋于稳定 | 数据来源:点点数据

data.ai 的数据显示,「Color Block Jam」最早在 2024 年 6 月 28 日上线 iOS 端。点点数据则显示游戏在 2024 年 11 月正式上线,从 12 月初开始有流水记录。从 2025 年 1 月中旬开始游戏日流水明显增长,进入到 3 月逐渐稳定在 30-40 万美元左右;DAU 的增长时间点也基本一致,目前接近 180 万人,大幅领先于其它竞品,双端占比差距不大(iOS 53.54%,Google Play 46.46%)。ARPDAU 表现相对稳定,基本保持在 0.2-0.4 美元区间,虽然和一度曾经突破 1 美元的「All in Hole」以及「Magic Sort」还有明显差距,但在同类头部竞品中依然处于 Top 3。依托于高人气且门槛足够低的Block玩法,Color Block Jam能够实现爆发式的增长。

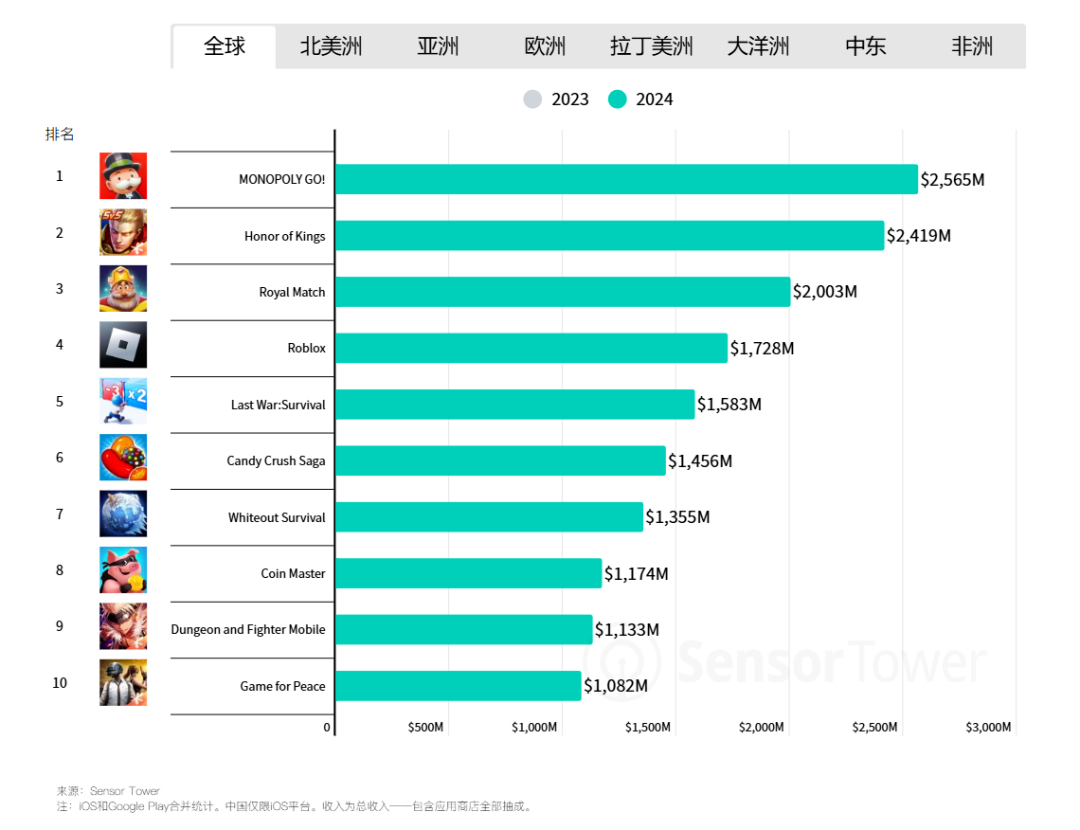

最大赢家:腾讯全球第1,网易第5,

米哈游第9,无尽冬日赚爆了

最近,Sensor Tower 发布了《2025 移动游戏市场报告》,其中多项收入数据都能在前排看到中国厂商的身影,腾讯、米哈游这类头部大厂更是有多个产品跻身前列。

毫无疑问,去年一年中国厂商的手游在移动端市场取得了出色的成绩。回看去年的游戏市场整体情况,大多数据相比于 2023 年来说均有所提升。

除了移动端游戏下载量上同比下降了 6.6%,其余数据均有所增长,全球移动市场的收入同比增长 3.8%,人均使用时长同比增长 7.9%,日活跃更是同比增长了 12%。移动端市场的盘子,依旧在扩大。

2024,谁才是最大的赢家?四款国产进入全球 Top10

根据 SensorTower 统计数据显示,2024 年全球游戏总收入排行榜当中,共有 4 款国产上榜。其中《王者荣耀》以 24.19 亿美元的全年收入位居第二;点点旗下的《无尽冬日》以全年收入 13.55 亿美元位列第七。

同样是腾讯旗下的《DNFM》以及《和平精英》则分别以全年 11.33 亿美元和 10.82 亿美元的收入位列第九与第十。

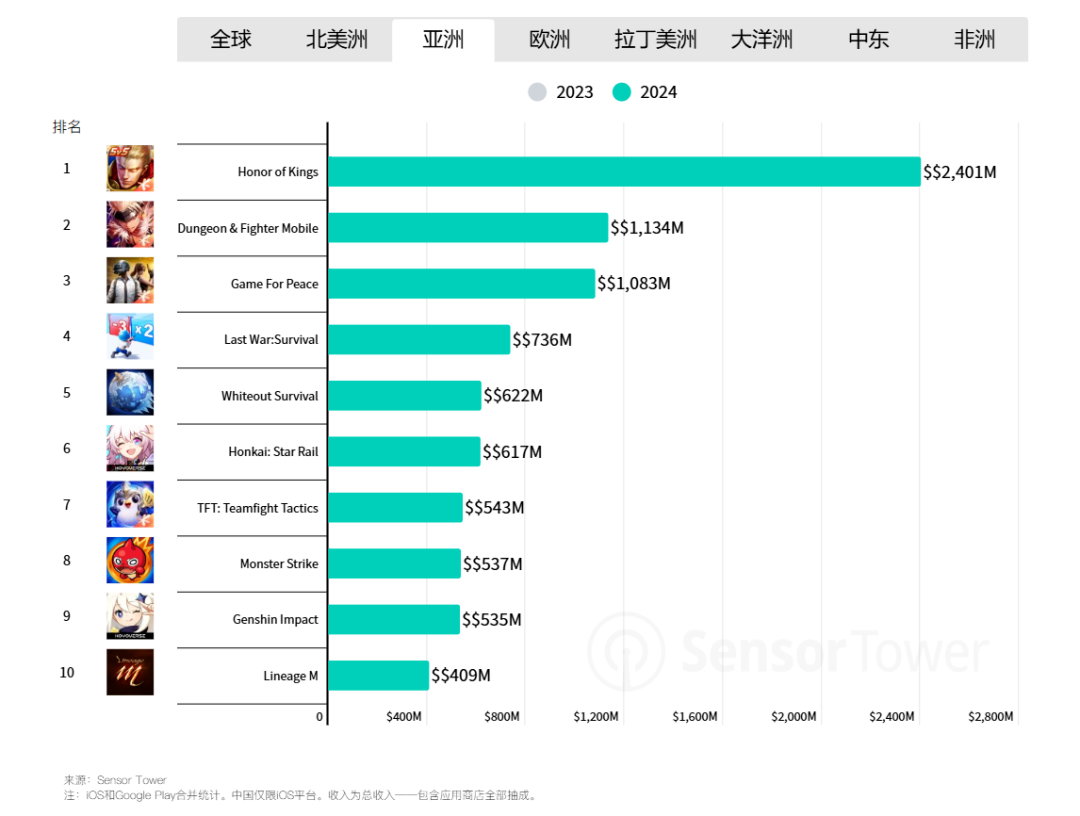

国产“占领”了亚洲市场

如果我们把目光转向亚洲市场的话,则出自中国厂商的游戏则打出了“统治”级的表现。在亚洲地区,则是腾讯三款产品《王者荣耀》《DNFM》《和平精英》领跑前三,在这之后则是点点旗下的产品。

米哈游的《崩坏:星穹铁道》在亚洲地区以 6.17 亿美元的全年收入位于第六,第七同样是腾讯旗下的《金铲铲之战》,在亚洲地区的收入为 5.43 亿美元。

在这之后,同样是米哈游旗下的《原神》,在亚洲地区收入 5.35 亿美元,位于第九。亚洲前十里只有两个不是来自中国厂商的产品。

评论0