一、为什么要注册日本JCT?

2023年10月起,日本JCT消费税政策和ACP新规将同时生效,亚马逊平台建议卖家尽快注册日本JCT,日本国税厅日本消费税(JCT)“合规发票留存制度”正式生效,JCT制度让出示合规发票的买家可以获得日本消费税进项抵扣。目前,日本税务局JCT申请的数量愈加增长,现在申请日本消费税时效相对缓慢,为了获得亚马逊的JCT卖家专属的流量扶持,建议卖家还是尽快注册日本JCT税号。

二、不注册JCT,亚马逊平台使用影响

亚马逊企业购将在商品筛选功能处增加一个新的筛选条件——“发票类型”,有合规发票需求的买家可以使用此筛选功能更快捷地筛选出能开具合规发票的卖家所提供的商品。根据日本消费税的政策合规要求,对于卖家来说,不注册JCT意味着不合规,就无法申请税务抵扣,也会失去大部分的企业订单竞争力。如果历史销售超过申报阈值不注册,遇到查税,推测平台只能配合税局要求,届时可能会有罚金,甚至按税局要求暂停销售权限。

🟠 无法开具合规发票。企业采购订单基本都需要开商业发票。没有JCT税号,平台没法办理,容易损失大单,影响销量。

🟠没有曝光机会。目前亚马逊已经为拥有日本JCT的卖家在前端开设了一个专属入口(企业购专属扶持曝光页面),有开票抵扣需求的买家来购买时就能直接找到这些符合条件的产品,没有JCT税号,就没曝光,从而丧失这部分订单。

🟠 商品详情页不会显示JCT标记。2023年10月之后,亚马逊会在产品页某个位置做一个提示,表示卖家或产品是可以开具合规发票的标记。

三、申告方式的选择

简易税制申请需要符合什么条件?

1、对于2023财年的消费税申告,能否采用简易申告主要取决于【2021年的销售额是否超过1000万日元】以及【2022年或以后注册的公司注册资金是否超过1000万日元】。不论2023财年做简易还是标准申告,都不影响2024、2025财年的选择。

2、2024年申请简易简易申告主要取于基准年2022年销售而不超过5000万日元就可以申请简易申告。

🌟申请简易申报之后,企业就可以一直使用简易申报吗?视情况而定:

(1)如果企业一直符合简易申报标准就可以一直使用,并且在成为简易申报企业后2年内不得更改申报方式。

(2)如果您企业在基准期销售额超过5000万日元,那么在该基准期对应的纳税期,您企业将不能再使用简易申报。

🟠简易申报

适用范围:

针对基准年内销售额在5000万日元(含5000万)以下的企业,还需要向税务署提交材料申请,被受理后可以采用简易申报制度。

计算方法:

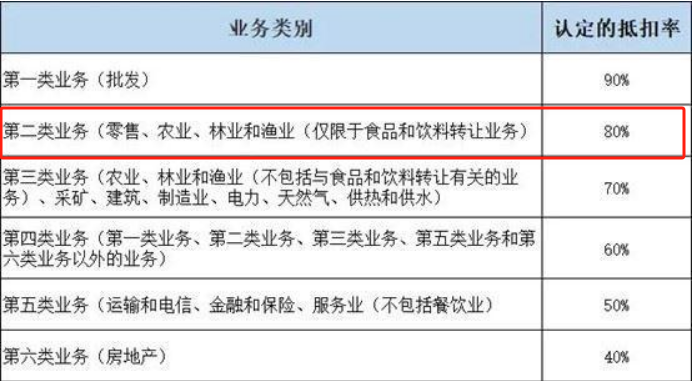

简易申报税金=净销售额10% - 基础税金核对成本率(零售业为80%)

🟠标准申报

适用范围:

标准申报针对的是年销售额在5000万日元以上的企业。一般日本JCT申报默认是标准申报。亚马逊收取的费用(含JCT)可以抵扣。

计算方法:

标准申报税金=销售产生的JCT-清关时缴纳的JCT-亚马逊相关费用中的JCT(亚马逊相关费用包括但不限于运输费和仓储费)

关于抵扣发票:海关逆运算收取的进口消费税、日本当地采购、Amazon的FBA费用消费税进项票据均可以申请进项抵扣;但前提是,这些票据必须是开在申报企业的名下。

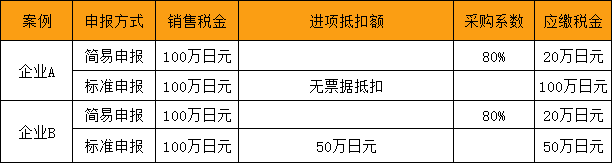

🌟举例:年净销售额为1000万日元,消费税为100万日元,简易申报采购系数80%可以抵免。A企业无进项抵扣票,要全额缴纳标准申报税金100万日元;假如B企业进项税发票加总后抵扣税金金额为50万日元,那么B企业按照标准凭票抵扣方式申报的税金是50万。不管A、B企业有无抵扣票,简易申报都不能进行抵扣则应缴税金为20万日元,所以按照简易申报方案A企业可以节省80万税金,B企业可以省30万税金。

总结:简易申报可以节省非常多的税金成本,如果企业经营两种不同的业务,则按采购系数分类核算,标准申报计算流程相对麻烦。

什么情况下使用简易申报划算?

如果你经营模式单一、企业进项税不多,在符合简易申报的情况下可以选择该方式申报。

🟠如果是单一经营模式,只需要按一种采购系数计算一种业务,不用分类核算,申报流程会简单很多,整体上减轻企业财务工作;

🟠如果有效的进项单据不多,企业采用标准申报,可抵扣的金额会减少,选择简易申报更划算。当进项税超过企业营业额的80%(很多企业很难达到),可以选择标准申报抵扣更多进项,反之选择简易申报。【标准申报税金=1000*10%-(1000*10*80%)=20万日元;简易申报税金=1000*2%=20万日元】

总之在申报前可以对比计算,简易申报在某种程度上可以让企业合理节省税金。

四、ACP清关

ACP(自己税号清关)Attorney for the Customs Procedures,翻译成中文是税关事务管理人,简称ACP。

ACP 是在日本海关注册的日本居民实体, 是代表非居民进口商办理进出口海关手续,卖家必须确保自己的货物遵守当地的法律和条例。如果卖家使用 ACP清关,以自己公司主体名义并委任ACP代理缴税,是作为非日本企业的合规进口清关方式,可以拿到显示自己作为进口商的票据,并且缴纳的进口消费税,可以在标准申报JCT时进行抵扣,无论走什么双包清关、代理进口的都不能退税,也不能抵扣税金,想要抵扣进项这一点就必须要做ACP清关。

但是,有些特殊产品是不可以使用ACP模式清关的,由于海外事业者是非居住进口商,而非居住进口商在法律上所能承担的责任有限,所以有一部分商品是ACP不能代为进口的。这些产品大多是他法令商品,只有在日本有据点的进口商才能进口,部分产品需要进出口许可证。例如:

食品卫生法:食品、饮料、婴幼儿用具,餐具等;

药事法:药品、化妆品,保健品;

电器用品安全法(PSE法):家电、移动电源、锂离子电池;

消费生活用品安全法(PSC法):婴儿床、浴缸用温水循环器、打火机、压力锅、头盔,登山绳索等。