虽然亚马逊的广告收入暂时还排在谷歌和 Facebook 之后,但是亚马逊在2021年广告收入上的表现已经让其置身于聚光灯下。而且,亚马逊在广告方面表现出来的优势已经让其它各个零售商争先效仿,为不断增长的零售数字媒体市场增添了动力。

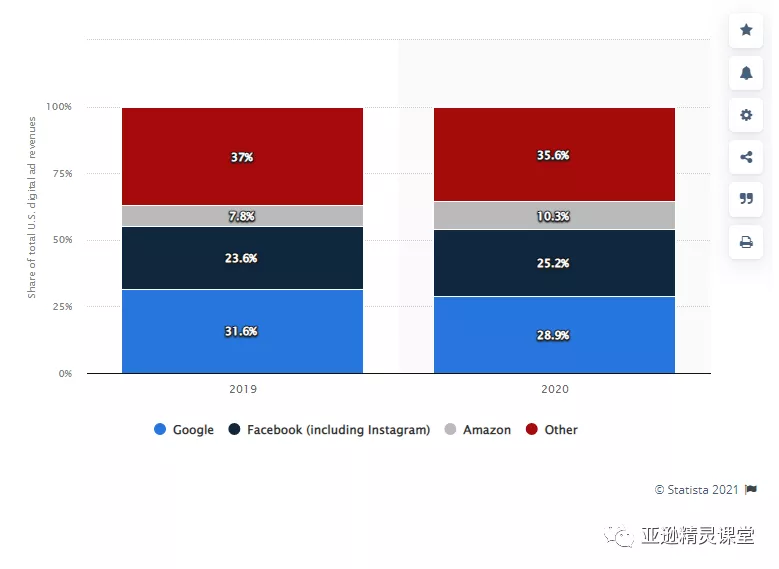

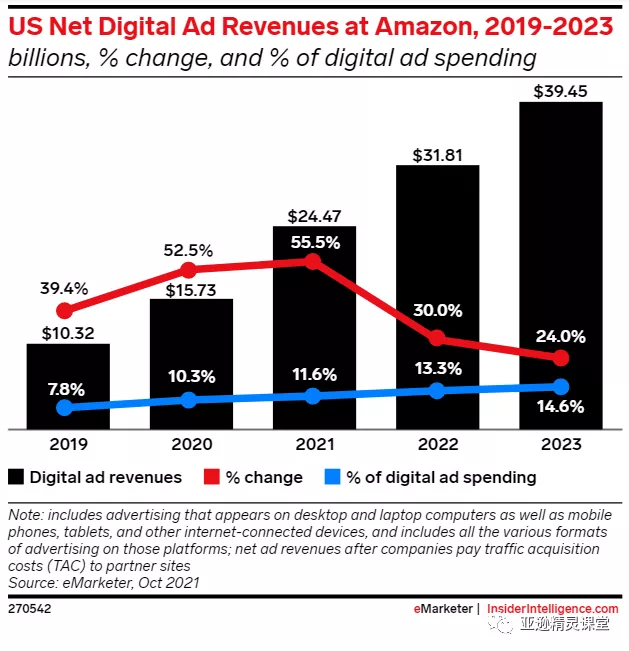

2021 年,全球数字媒体预计将同比增长 30.5%。 如果不包括数字扩展类,将产生 4910 亿美元的收入,预计明年将增加 13.5%。 如果将数字扩展包括在内,2021 年的全球广告收入预计将达到 5370 亿美元。 因此,到 2021 年,数字媒体将占全球广告支出的 64.4%,高于 2020 年的 60.5% 和 2019 年的 52.1%。GroupM指出,不包括中国,80% 至 90% 的数字广告将来自 Alphabet(谷歌母公司), Meta(元/Facebook)和亚马逊。2021年亚马逊在美国的数字广告收入将达到 244.7 亿美元,同比增长 55.5%,占数字广告市场的 11.6%。预计它在 2023 年将占市场的 14.6%,继续缩小其与谷歌和 Facebook 的差距。下图,可以从早前Statista公司的数字广告美国市场份额占比预测看到亚马逊的成长。

亚马逊已经毫无争议地成为了零售媒体的主导者,到 2021 年亚马逊将占据 77.7% 的市场份额。亚马逊的高利润增量收入表现,促使其他零售商纷纷效仿。沃尔玛、Instacart 和其他公司也纷纷在数字广告方面开始发力。经过2021年的产品创新、改进品牌建设和销售业绩指标、以及提供了更多的广告模式、并且积极建设广告数据接口(Amazon Advertising API),培养和扶持全球范围第三方优秀的软件服务商提供深入和精细化的广告数据管理软件,亚马逊成功将广告客户群扩展到中小型企业 (SMB) 核心市场之外。大型跨国品牌也纷纷在亚马逊平台上面加大了广告的投放力度,比如亚马逊的商品推广广告和品牌推广广告等;而非亚马传统特有的广告客户类别,如金融服务,将专注于通过亚马逊 DSP 和流媒体电视广告等服务进行广告宣传。同时,亚马逊也大踏步向实体零售店和百货商店领域前进,以试图保持其在全方位数据的领先地位。

eMarketer的分析认为,2021年亚马逊在美国数字广告收入的增长将连续第二年加速,继 2020 年增长 52.5% 之后,今年将达到 55.5%。在2023年总共收入达到400亿美金!

亚马逊点击付费 (PPC) 广告已经成为了全球各个卖家必须使用的宣传和推广工具,无论是希望增加销售额、扩大或保护您的市场份额,还是展示您的品牌,您都可以通过 PPC 广告来实现。从长远来看,卖家通过PPC广告不仅可以从其他零售商那里赢得更多点击和销售额,而且还可以提高商品的自然展示位置。全世界的卖家都会关心一个问题,我应该在亚马逊 PPC 上花多少钱?在回答究竟在亚马逊广告上面花多少钱合适之前,您首先要确保拥有一个优质的listing页面。这是一个老生常谈的问题,也是最容易出问题和被忽视的地方。listing的整体质量不像价格的高低一样很好判断,但却是影响广告转化率最重要的因素。在listing的信息中,图片尤为重要。品牌卖家利用好A+页面也是打造优质listing的利器。没有优质的listing做为基础,广告带来的流量转化率上不去,造成大量的广告花费浪费。平均来看,站点的广告转化率在10%以上是健康的,转化率低于10%就是广告效率亮红灯的标志。需要提高转化率的关键就是优化listing。请参加往期文章《亚马逊Listing优化指南》,《Listing优化的常见错误和提升机会》,《亚马逊商品标题(Title)优化的最佳实践》,《提高广告转化率的几点提示》。如果只允许说出一个的话,那么广告最直接的目标就是带来流量。但是,我们需要看得再细一些。

在新品或者新卖家开始运营亚马逊时,由于没有任何的品牌知名度和用户信任度,这时需要的是商品流量,而且这时的流量的动力大概率是来自于低价的吸引;另外一种初期运营的流量来自于产品的差异化,消费者对您的商品和其它同类商品有明显的差异化认知。当建立了比较好的客户信任度和品牌知名度之后,品牌流量则变得越来越重要,因为品牌流量能形成规模效应,给卖家带来更多的边际收益。例如,老用户的页面拜访频率、不同类目的品牌新客比例、旗舰店的访问量和转化率等等。如果您已经开始关心这些数据,说明您已经脱离了第一阶段的挣扎,进入到了第二阶段的品牌运营了。这是店铺运营走向成熟期的表现。

从产品的生命周期角度来看,一个产品必然从新品期走向成熟期、高峰期和衰退期。在这个生命周期中,卖家必须对产品有清晰的盈利预期和计划。新品期一定要吸引足够的流量把产品认知度带上去;而成熟期则是流量变现的机会,如果这个时期商品还不能盈利那么这个产品线盈利的机会就几乎没有了。因此,PPC广告运营应该立足为不同阶段的业务目标带来精准的流量,卖家在制定广告策略之前应该有明确的阶段性业务目标。PPC 广告不是短跑,而是马拉松(可能是一场永无止境的比赛)。

从亚马逊卖家的平均数据来看,TACOS,即广告费占整体销售额的比例,大概在5%-15%,平均线大致在10%左右。当然,TACOS投入多少是卖家根据自己的战略和策略来制定。更加重要的是广告的ACOS,长期ACOS必须控制在毛利率水平线以下,否则盈利的空间会非常薄;只有ACOS保持健康广告才能够不断地长期地投入。大型的卖家通常采用80/20的方法,即商品广告只专注在SKU销售排名的前20%。其它商品的推广尽量通过品牌效应和英雄产品的光环效应来带动(这就是品牌广告和旗舰店的重要作用)。中小型卖家,必须要通过选品的性价比、listing质量和广告推广相结合,尽快让商品销售排名进入到适当的位置,否则摆脱不了对广告的严重依赖性,即广告一停就不出单。而ACOS也不是越低越好,特别在竞争日益严重的亚马逊广告市场。ACOS过低意味着您对未来客户的吸引力变弱。而亚马逊的搜索引擎是绝对见利忘义的冷酷,当广告投入变少时,它就搜索关联度就会逐步减弱。适当地保持ACOS的弹性,让商品和品牌有足够的曝光,同时不断地训练和影响亚马逊搜索引擎才是长期健康的运营手段。

这是一个新概念。亚马逊广告的成本增加、新卖家和广告商的涌入在不断地改变广告运营的方式。从2021年中开始,相信大部分卖家都感觉到,亚马逊CPC费用增高了、关键词竞价变高了、不加强广告BSR排名保不住了。。。对的,这种感觉就是全球每一个亚马逊卖家感受到的,没有区别。在这样的环境下,所谓的散养广告和佛系运营除了浪费广告费之外带来不了以前的好处。现在卖家需要思考的是如何集中和专注。思考的点包括:

很多卖家也许对这样的思考不感兴趣,他们依然坚持广撒网的广告运营方式 -- 全时段固定竞价、全商品SKU广告、泛关键词投放。这样的做法除了浪费广告费之外,永远也不能形成广告运营的策略。我们建议卖家负责人应该带领团队坐下来好好思考一下如何聚焦、专注,形成投放堡垒。

关于投放堡垒,目前已经在品牌广告(HSA头条广告和品牌视频广告)上面体现非常明显。特别是在搜索页面顶部的广告位,很多大品牌已经在有计划有节奏控制时间段、关键词和投放竞价。换句话说,他们正在局部垄断一些特定的广告展示。他们在抢占了黄金时段曝光之后,把剩下的时间段留给其它竞品去抢。品牌视频广告同样如此,从2021年中开始,品牌卖家在视频广告大举投入,进行不同时段的视频广告投放垄断,而且视频的质量也在提高。除了大品牌,销售单价高的卖家也逐渐发现了这种趋势,他们利用高客单价优势开始探索在品牌广告的领域创建自己的投放堡垒,并且打造更加优质的旗舰店来提高边际效益。当然,网络的好处就在于很难有卖家真的能够7x24小时进行霸屏,中小卖家如果能够制定出适合自己产品的广告策略依然有机会在竞争中创建属于自己的投放堡垒。如果您还没有遇见到这种策略请尽快思考,否则在2022年的广告战争中会被打得找不着北!

亚马逊 PPC 广告有三个独立的形式:商品推广广告、品牌推广广告和展示型推广广告。您需要确定哪些最适合您的产品和销售计划,因为每种方法都有利有弊。这是亚马逊广告运营最基本是知识,如果有不明白的卖家请去亚马逊大学或者参考亚逊精灵课堂往期的文章。

尽管它因整体战略而异,但从大数据分析来看,目前全网大致的分配比例如下:

75% 商品推广广告

20% 品牌推广广告(SB/HSA, SB Video)

5% 展示型推广广告

就点击率而言,商品推广广告的数量最大。它为新手卖家和非品牌卖家提供了最好的机会,让商品的销售提速,BSR快速提升,同时还会带来高质量的广告数据,这对未来的宣传推广来说非常有价值。品牌推广广告非常强大,因为卖家可以将品牌和产品广告呈现在搜索结果页面的顶部。品牌推广广告可以将消费者带进到商品详情页面或者您的旗舰店,因此您可以推广您的整个产品线——而不仅仅是单个产品。品牌视频广告更是开辟了一个更加高级的广告竞争空间。由于今年很多大品牌的加入PPC广告运营,品牌推广广告的成本正在上升,大品牌正在形成品牌推广广告上面的投放堡垒。展示型推广广告允许您向之前在亚马逊上查看过您的商品或类似商品的消费者宣传您的商品;也会追踪潜在消费者的浏览和购买习惯,将广告进行个性化的展示。展示型推广广告根据投放的方式,有的是采用千次成本(CPM)收费模式(而不是PPC模式),没有否定管理,因此对于没有形成规模的卖家来说,展示型推广广告要么不能带来太大的流量,要么广告成本相对比较高。

- 请记住,亚马逊 PPC 广告是一场马拉松,而不是短跑。您需要制定目标,让广告为阶段性业务目标服务;

- 计算出您的预算,思考您的重点策略,尽量形成广告的投放堡垒。

- 广告方面没有一刀切。TACOS 10% 是平均值;更重要的是将长期ACOS控制在毛利率以下才会有盈利和持续投入的空间;

1932

1932

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告