美国电商市场2023年回顾:SHEIN、Temu崛起,亚马逊不动如山

7600

7600

想系统掌握亚马逊广告的投放逻辑与底层闭环?

Marketplace Pulse发布了一份《2023年度回顾》的报告,报告显示出2023年美国电商的增长以及亚马逊的市场份额变化,并强调了支撑亚马逊的履约物流的重要性。(完整报告可添加文末微信免费领取)

电子商务增长

自2009的经济衰退以来,美国电子商务支出来到增长速度最为缓慢的阶段,2023年的电商销售仅增长了7%,超过1.1万亿美元,而2022年为1万亿美元。通货膨胀后,实际的增长数字甚至更少。但电子商务支出仍然大于疫情前的预测,如果疫情没有发生,电子商务按照之前的年均增长率增长,其支出将超过趋势线14%。过去三年以来,电子商务继续扩大,在零售份额方面保持稳定,与之相比,更重要的是每年有更多的美元通过电子商务流动。

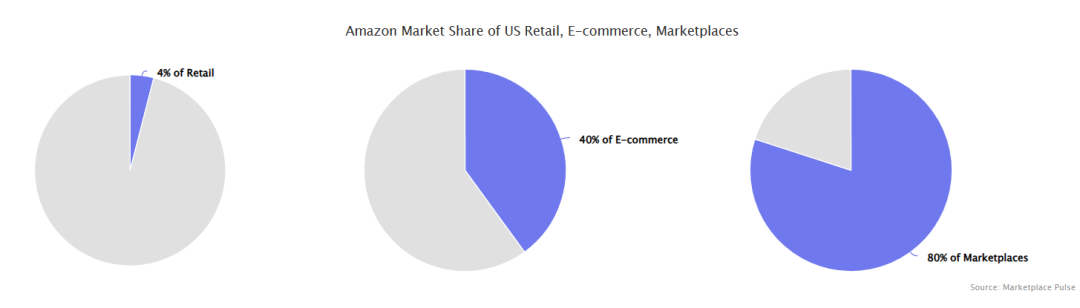

亚马逊占据了美国电子商务支出的40%。但这只是看待其地位的一种方式。例如,亚马逊在美国零售市场中占比4%,包括所有实体店。实体店零售商感受到其影响和竞争的程度是不通的,有许多人会忽略亚马逊的存在。但对于同样通过数字营销渠道获客的在线零售商来说,情况则截然不同。

在线零售商不仅注意到亚马逊在电子商务支出中占据的40%,还注意到亚马逊占据了美国电子商务市场的80%份额。对于电商企业来说,亚马逊是无处不在且不可避免的存在。因此,如果讨论的话题是零售业,亚马逊可以被视为一个次要考虑因素。但在电子商务和第三方卖家平台方面,亚马逊却是一个极为重要的起点和主导者。

并非所有的商家都选择像亚马逊这样的大型零售商,Shopify就是一个例证。数百万家Shopify商店的累计支出继续以超出市场整体的速度增长,其年度GMV今年已超过2000亿美元。一个原因是Shopify持续吸引新的商家,另一个原因是越来越多的消费者愿意直接从品牌商那里购买。Shopify继续进行尝试,将其商家池转变为一个市场,并于今年推出了一个网页版本。

在Shopify上,大多数品牌仍然是通过广告引导来购物者进入其商店然后产生交易。因此,Shopify更接近于QuickBooks而不是亚马逊,它只是提供电子商务对商店的支持,而不是创造需求,在今年放弃其履约网络之后,它离亚马逊更远了。尽管亚马逊很有吸引力,但对于小型企业而言,在亚马逊之外,其他的销售模式仍然是可行的,这点非常重要。

履约物流

《华尔街日报》获得的亚马逊内部预测显示,2023年亚马逊将在美国交付59亿个包裹。直到2018年,它才在一年内交付了十亿个包裹;在2020年,它交付了超过30亿个包裹。2023年,接近60亿的交付量,首次超过了联邦快递(FedEx)和联合包裹(UPS),成为美国交付包裹最多的公司。亚马逊本身并不进行送货,有数千家小型企业作为亚马逊派送合作伙伴,雇佣了数十万名司机,他们驾驶着亚马逊品牌的卡车,今年交付了数十亿个包裹。

履约和物流是亚马逊的基石,因为亚马逊不仅仅销售商品,它销售的是可以在一到两天内发货的商品,对于一些购物者而言,还可以选择当天发货。物流与商品本身一样重要。在过去的二十年中,亚马逊一直在建设仓库,并投资履约基础设施,以更快地将更多商品送到更多区域。亚马逊培养了购物者的认知,即:丰富的商品选择与快速交付结合是在线购物的模式。履约不仅仅是一个成本中心或不可避免的业务单位,它就是亚马逊所销售的服务之一。

但亚马逊无法让每个人都在亚马逊上购物。因此,即使消费者在其他平台购物,它也试图这些平台提供零售基础设施,今年,它推出了“亚马逊供应链解决方案”(Supply Chain by Amazon),包含了现有的实体、在线服务以及一些新变化,是一个端到端的解决方案,负责处理产品从制造商发货到购物者收货的整个过程。这个方案最显著的不同是也向非亚马逊的销售渠道开放,在以前,亚马逊的物流和履约服务主要为亚马逊卖家服务,以促进在亚马逊上的商品销售。

“亚马逊供应链解决方案”由三个层次组成。首先是从工厂和供应商采购商品的服务。其次是仓储解决方案,用于存储从工厂和供应商发出的商品,并供应给亚马逊、其他销售渠道和实体店进行销售。最后是通过FBA完成亚马逊订单的履约,通过MCF和Buy with Prime完成其他渠道的履约。

在今年之前,仓储解决方案(AWD)只会为FBA提供补货,这一变化使其从亚马逊专用变为全渠道。亚马逊现在运行着两个层次的仓储。第一层是亚马逊入仓分销网络(AWD),于2022年推出,用于长期存储,旨在为履约的仓库提供补货。第二层是亚马逊物流(FBA),在2006年推出时既用于仓储又用于履约,但随着时间推移,随着亚马逊推动更快的库存周转,它逐渐演变为仅用于履约。

(来源:亚马逊全球开店)

(来源:亚马逊全球开店)由中国制造、销售和推广

2023年,跨境电商领域最引人注目且影响巨大的颠覆者,是来自中国的Shein和Temu,但它们仅为西方的购物者提供服务。到年底,在全球五十个最大经济体中,它们成为其中一半国家下载量最多的应用程序。下载量并不等同于收入,但显示出它们的雄心壮志,Shein和Temu代表了中国商业的第三次演变。

第一次是“中国制造”,美国的零售商前往中国采购产品,这削减了美国制造产品的份额,但许多购物者对商品制造地点并不在意,或者无力去在意。

第二,是“中国销售”。中国卖家通过亚马逊销售,并从美国卖家那里夺取市场份额。他们的增长得益于亚马逊的履约服务,使卖家的业务位置对购物者不可见。

现在,是第三个阶段,“中国营销”。中国公司正在经营垂直整合的零售商,淘汰美国国内的零售商。新的零售商,如Shein、Temu和接下来会出现的公司,正在打破亚马逊的沙盒。中国的工厂曾为沃尔玛等零售商或耐克等品牌生产产品,现在这些工厂可以通过提供托管服务的平台直接将这些产品销售给购物者。

几十年来,中国工厂生产的商品填满了美国零售商和品牌的货架。“中国制造,亚马逊销售”颠覆了这个模式,但并没有完全取代它,批发仍然占据中国出口的最大份额。在亚马逊上销售,为品牌带来了与“直接面向消费者(DTC)”一样的好处:减少了购物者与商品源头的中间商。

但与DTC不同,亚马逊上的卖家无需吸引消费者。亚马逊市场高级副总裁塞巴斯蒂安·冈宁汉姆在2015年的一封内部电子邮件中提到:“中国工厂在过去的20年里为沃尔玛等公司制造商品,现在它们意识到了有机会建立自己的品牌,直接向世界销售,不需要中间商……我们就是那个平台”。在短短几年内,亚马逊成为了中国出口的主要电子商务渠道,今天,亚马逊上的顶级第三方卖家中几乎有一半来自中国。

由于亚马逊上的大多数商品都是中国制造,因此在亚马逊上销售的大多数卖家来自中国并不奇怪,但是,围绕这些卖家建立一个独立的销售平台也不奇怪。在Shein和Temu之前,速卖通(AliExpress)和Wish就试图这样做,之后新的零售平台做得更好。Temu尚需证明自己,因为它上线只有一年,但Shein已经将这一概念推向了比之前更远更大的程度。

Shein代表了“中国营销”,因为它是一个具有庞大社交网络影响力的营销强者,而不仅仅是一个提供廉价商品的普通平台,例如,它在Instagram上的粉丝比亚马逊、沃尔玛和AliExpress的粉丝总和还要多。

作为一家建立在中国“从消费者到制造商”(C2M)模式上的快时尚品牌,Shein正在从一个快时尚、低价、交货慢的独立站,逐步演变为一个拥有广泛品类的电商平台,同时也是一个结合了零售商和在线电商平台的混合体。为了实现这一目标,在5月,它推出了一个第三方电商平台,并开始向美国卖家和国际卖家招商,其中许多在美国有实体店面。

正如Shein战略主管彼得·佩尔诺特-戴在一期Modern Retail播客中所描述的,这个平台是Shein本土化战略的一部分,他说:“这个战略的最后一部分,是找到既能制造Shein服装的供应商,又找到对本地消费群体感兴趣的第三方卖家。”然而,到了年底,这个平台大多数卖家仍然来自中国,所以本地化目前尚未实现。

Temu可能是有史以来从0开始扩大规模速度最快的零售商,得益于其母公司拼多多无限的财务支持。但Temu也可能成为崩溃最快的零售商,到目前为止,它已经在营销方面投入了超过十亿美元,如果购物者无法习惯性地持续使用,那么巨大的运营亏损可能会导致其走向终结。在美国推出仅仅一年多的时间里,它就进入了近五十个国家上线站点。

为了成为业内第一,Temu专注于营销和游戏化推荐,以激励现有用户邀请他们的朋友注册。它取得了成功,成为2023年美国日下载量最多的应用程序。Temu还与AliExpress和Wish竞争,它们的价值主张都是低价商品,并且可以在一周内或更短的时间内发货。它不像SHEIN那样经过精心策划或专注于特定品类,SHEIN主要是零售商,最近才开始扩展第三方电商平台,而Temu仅仅是一个平台,实际上它并不是纯粹的电商平台,更接近于特许经营模式,目前这一平台仅招纳中国卖家。

Shein和Temu通过争夺相同的广告受众或以更便宜的价格吸引购物者,影响了所有在线销售商家。在10月,Facebook的首席财务官表示:“在线商务和游戏(广告业务)受益于在中国广告客户在其他电商平台上的强劲支出。”最好的猜测就是,那些中国广告客户可能就是Shein和Temu。

在11月,Etsy的首席执行官表示:“我认为这两家公司(Shein和Temu)几乎单独一家就能对广告成本产生影响,特别是在Google和Meta等一些付费渠道上。”它们的巨大影响在进口数据中也很明显,《华尔街日报》报道:“在截至9月30日的财年中,由于进口免税政策,进入美国的包裹数量创下了新纪录,达到了超过10亿件,这个数字是2019年水平的两倍。”

即使是亚马逊也不能忽视这两大平台,亚马逊应对Shein的措施是降低对售价15美元以下服装商品的转介费用,比例从17%降至5%。对于售价在15到20美元之间的产品,它将把这一比例从17%降至10%。更低的抽佣费用可以让卖家将价格降低几美元后,也能保持相同的利润率。价格更高的产品则仍然保持17%的抽佣比例。

Shein的规模比亚马逊小一个数量级,它在2023年的GMV超过400亿美元,还不到亚马逊的10%。这400亿美元中的大部分都是在服装品类,Shein在服装方面是最为人所知且最为强大的,它每天推出数千种新设计,供应链专门为其随时作出调整,同时动态调整有哪些产品需要制造,因此非常适合服装品类,目前它是最大的在线服装零售商。

Shein、Temu和AliExpress现在每月合计有超过10亿次的网页访问,大致相当于亚马逊在美国访问量的一半,相当于沃尔玛的两倍。然而,Shein和Temu主要是通过应用而不是网站来推动销售。因此,即使将它们合并为一个,在GMV上也比亚马逊小一个数量级,但并实际上体量并不小,这就是Facebook和Etsy的高管所描述的市场影响。

亚马逊卖家

亚马逊的核心是其数百万的卖家,因为它要继续从直营平台转向第三方卖家平台,卖家销售比例占亚马逊销售总量的60%,在GMV中的份额甚至更高,但这种转变是渐进的。

在2016年,通过电商平台售出的产品数量超过了由其零售团队销售的产品数量。从那时起,电商平台的份额一直在稳步增长,尽管在某些季度会出现波动,比如销售活动或节假日,这种时候亚马逊的零售业务通常发挥会更为重要的作用。

在过去的八年里,自第三方平台超过自营的销售以来,卖家每年的市场份额增长了1.5%。这种转变没有加速或减速,除了2020年,当时亚马逊努力保持其仓库正常运营,限制了许多卖家发货到仓库,到目前为止,这种转变似乎是受控且经过深思熟虑的,因为是以相对稳定的速度发展。亚马逊也可以加速这一进程,但它可能永远不会将自营降低到零。

亚马逊现在抽取卖家收入的50%以上,相比五年前的40%有所增加,抽佣更高的原因是亚马逊提高了履约费用,并使广告支出成为必要选项。亚马逊网站上销售并使用FBA的一些卖家提供的损益表显示,一般的亚马逊卖家要支付15%的转介费用,20-35%的亚马逊履约费用(包括存储费和其他费用),以及高达15%的广告和推广费用,总费用还要取决于类别、产品价格、大小、重量和卖家的业务模型。

十多年来,15%的转介费率一直保持不变,这个费率根据类别而异,最低可达8%。亚马逊履约费用(FBA)逐年上涨,亚马逊每年都会提高这一费用,并引入存储费用。在亚马逊上销售产品与使用FBA紧密相关,如果不使用FBA,卖家很难取得成功。此外,亚马逊不设定广告价格,但随着越来越多的卖家选择广告,由于竞争激烈,广告费用变得更加昂贵。在亚马逊上,大多数转化效果最好的屏幕空间都被分配给了广告,因此,卖家必须进行广告宣传,才有机会曝光。一些卖家的广告支出费用很少,很多卖家的广告支出占销售额的比例不到5%,但自有品牌卖家通常会在品牌推广上投入超过销售额10%的花费。

亚马逊将FBA和广告设定为可选服务,严格定义上确实如此。但如果卖家想保持竞争力,从而取得成功,它们就是必选的。尽管如此,在其他平台,这些服务也不是免费的,在谷歌和Facebook上进行广告宣传(这两者是主要的客户获取渠道)也变得更加昂贵,而第三方物流服务的履约成本也并不总是比FBA便宜。所以,随着Supply Chain by Amazon的推出,亚马逊将更多的卖家成本转化为收入,其很多费用都是价值付费,过于昂贵或上涨过快则是主观的。

Marketplace Pulse发布了一份《2023年度回顾》的报告,报告显示出2023年美国电商的增长以及亚马逊的市场份额变化,并强调了支撑亚马逊的履约物流的重要性。(完整报告可添加文末微信免费领取)

电子商务增长

自2009的经济衰退以来,美国电子商务支出来到增长速度最为缓慢的阶段,2023年的电商销售仅增长了7%,超过1.1万亿美元,而2022年为1万亿美元。通货膨胀后,实际的增长数字甚至更少。但电子商务支出仍然大于疫情前的预测,如果疫情没有发生,电子商务按照之前的年均增长率增长,其支出将超过趋势线14%。过去三年以来,电子商务继续扩大,在零售份额方面保持稳定,与之相比,更重要的是每年有更多的美元通过电子商务流动。

亚马逊占据了美国电子商务支出的40%。但这只是看待其地位的一种方式。例如,亚马逊在美国零售市场中占比4%,包括所有实体店。实体店零售商感受到其影响和竞争的程度是不通的,有许多人会忽略亚马逊的存在。但对于同样通过数字营销渠道获客的在线零售商来说,情况则截然不同。

在线零售商不仅注意到亚马逊在电子商务支出中占据的40%,还注意到亚马逊占据了美国电子商务市场的80%份额。对于电商企业来说,亚马逊是无处不在且不可避免的存在。因此,如果讨论的话题是零售业,亚马逊可以被视为一个次要考虑因素。但在电子商务和第三方卖家平台方面,亚马逊却是一个极为重要的起点和主导者。

并非所有的商家都选择像亚马逊这样的大型零售商,Shopify就是一个例证。数百万家Shopify商店的累计支出继续以超出市场整体的速度增长,其年度GMV今年已超过2000亿美元。一个原因是Shopify持续吸引新的商家,另一个原因是越来越多的消费者愿意直接从品牌商那里购买。Shopify继续进行尝试,将其商家池转变为一个市场,并于今年推出了一个网页版本。

在Shopify上,大多数品牌仍然是通过广告引导来购物者进入其商店然后产生交易。因此,Shopify更接近于QuickBooks而不是亚马逊,它只是提供电子商务对商店的支持,而不是创造需求,在今年放弃其履约网络之后,它离亚马逊更远了。尽管亚马逊很有吸引力,但对于小型企业而言,在亚马逊之外,其他的销售模式仍然是可行的,这点非常重要。

履约物流

《华尔街日报》获得的亚马逊内部预测显示,2023年亚马逊将在美国交付59亿个包裹。直到2018年,它才在一年内交付了十亿个包裹;在2020年,它交付了超过30亿个包裹。2023年,接近60亿的交付量,首次超过了联邦快递(FedEx)和联合包裹(UPS),成为美国交付包裹最多的公司。亚马逊本身并不进行送货,有数千家小型企业作为亚马逊派送合作伙伴,雇佣了数十万名司机,他们驾驶着亚马逊品牌的卡车,今年交付了数十亿个包裹。

履约和物流是亚马逊的基石,因为亚马逊不仅仅销售商品,它销售的是可以在一到两天内发货的商品,对于一些购物者而言,还可以选择当天发货。物流与商品本身一样重要。在过去的二十年中,亚马逊一直在建设仓库,并投资履约基础设施,以更快地将更多商品送到更多区域。亚马逊培养了购物者的认知,即:丰富的商品选择与快速交付结合是在线购物的模式。履约不仅仅是一个成本中心或不可避免的业务单位,它就是亚马逊所销售的服务之一。

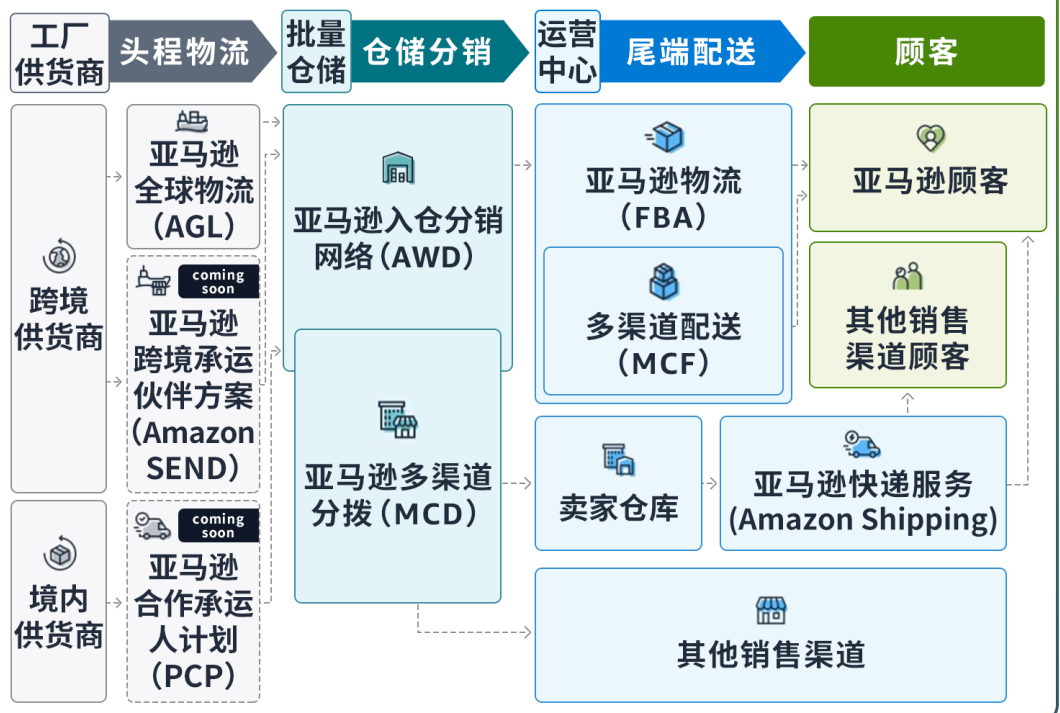

但亚马逊无法让每个人都在亚马逊上购物。因此,即使消费者在其他平台购物,它也试图这些平台提供零售基础设施,今年,它推出了“亚马逊供应链解决方案”(Supply Chain by Amazon),包含了现有的实体、在线服务以及一些新变化,是一个端到端的解决方案,负责处理产品从制造商发货到购物者收货的整个过程。这个方案最显著的不同是也向非亚马逊的销售渠道开放,在以前,亚马逊的物流和履约服务主要为亚马逊卖家服务,以促进在亚马逊上的商品销售。

“亚马逊供应链解决方案”由三个层次组成。首先是从工厂和供应商采购商品的服务。其次是仓储解决方案,用于存储从工厂和供应商发出的商品,并供应给亚马逊、其他销售渠道和实体店进行销售。最后是通过FBA完成亚马逊订单的履约,通过MCF和Buy with Prime完成其他渠道的履约。

在今年之前,仓储解决方案(AWD)只会为FBA提供补货,这一变化使其从亚马逊专用变为全渠道。亚马逊现在运行着两个层次的仓储。第一层是亚马逊入仓分销网络(AWD),于2022年推出,用于长期存储,旨在为履约的仓库提供补货。第二层是亚马逊物流(FBA),在2006年推出时既用于仓储又用于履约,但随着时间推移,随着亚马逊推动更快的库存周转,它逐渐演变为仅用于履约。

(来源:亚马逊全球开店)由中国制造、销售和推广

2023年,跨境电商领域最引人注目且影响巨大的颠覆者,是来自中国的Shein和Temu,但它们仅为西方的购物者提供服务。到年底,在全球五十个最大经济体中,它们成为其中一半国家下载量最多的应用程序。下载量并不等同于收入,但显示出它们的雄心壮志,Shein和Temu代表了中国商业的第三次演变。

第一次是“中国制造”,美国的零售商前往中国采购产品,这削减了美国制造产品的份额,但许多购物者对商品制造地点并不在意,或者无力去在意。

第二,是“中国销售”。中国卖家通过亚马逊销售,并从美国卖家那里夺取市场份额。他们的增长得益于亚马逊的履约服务,使卖家的业务位置对购物者不可见。

现在,是第三个阶段,“中国营销”。中国公司正在经营垂直整合的零售商,淘汰美国国内的零售商。新的零售商,如Shein、Temu和接下来会出现的公司,正在打破亚马逊的沙盒。中国的工厂曾为沃尔玛等零售商或耐克等品牌生产产品,现在这些工厂可以通过提供托管服务的平台直接将这些产品销售给购物者。

几十年来,中国工厂生产的商品填满了美国零售商和品牌的货架。“中国制造,亚马逊销售”颠覆了这个模式,但并没有完全取代它,批发仍然占据中国出口的最大份额。在亚马逊上销售,为品牌带来了与“直接面向消费者(DTC)”一样的好处:减少了购物者与商品源头的中间商。

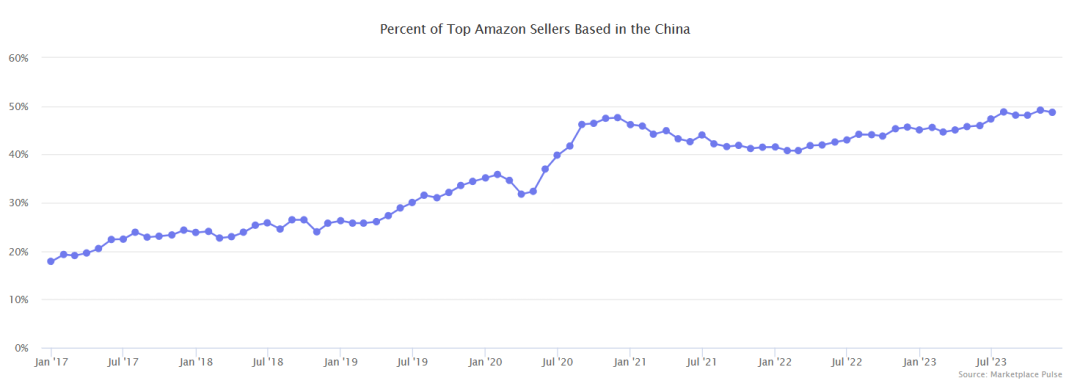

但与DTC不同,亚马逊上的卖家无需吸引消费者。亚马逊市场高级副总裁塞巴斯蒂安·冈宁汉姆在2015年的一封内部电子邮件中提到:“中国工厂在过去的20年里为沃尔玛等公司制造商品,现在它们意识到了有机会建立自己的品牌,直接向世界销售,不需要中间商……我们就是那个平台”。在短短几年内,亚马逊成为了中国出口的主要电子商务渠道,今天,亚马逊上的顶级第三方卖家中几乎有一半来自中国。

由于亚马逊上的大多数商品都是中国制造,因此在亚马逊上销售的大多数卖家来自中国并不奇怪,但是,围绕这些卖家建立一个独立的销售平台也不奇怪。在Shein和Temu之前,速卖通(AliExpress)和Wish就试图这样做,之后新的零售平台做得更好。Temu尚需证明自己,因为它上线只有一年,但Shein已经将这一概念推向了比之前更远更大的程度。

Shein代表了“中国营销”,因为它是一个具有庞大社交网络影响力的营销强者,而不仅仅是一个提供廉价商品的普通平台,例如,它在Instagram上的粉丝比亚马逊、沃尔玛和AliExpress的粉丝总和还要多。

作为一家建立在中国“从消费者到制造商”(C2M)模式上的快时尚品牌,Shein正在从一个快时尚、低价、交货慢的独立站,逐步演变为一个拥有广泛品类的电商平台,同时也是一个结合了零售商和在线电商平台的混合体。为了实现这一目标,在5月,它推出了一个第三方电商平台,并开始向美国卖家和国际卖家招商,其中许多在美国有实体店面。

正如Shein战略主管彼得·佩尔诺特-戴在一期Modern Retail播客中所描述的,这个平台是Shein本土化战略的一部分,他说:“这个战略的最后一部分,是找到既能制造Shein服装的供应商,又找到对本地消费群体感兴趣的第三方卖家。”然而,到了年底,这个平台大多数卖家仍然来自中国,所以本地化目前尚未实现。

Temu可能是有史以来从0开始扩大规模速度最快的零售商,得益于其母公司拼多多无限的财务支持。但Temu也可能成为崩溃最快的零售商,到目前为止,它已经在营销方面投入了超过十亿美元,如果购物者无法习惯性地持续使用,那么巨大的运营亏损可能会导致其走向终结。在美国推出仅仅一年多的时间里,它就进入了近五十个国家上线站点。

为了成为业内第一,Temu专注于营销和游戏化推荐,以激励现有用户邀请他们的朋友注册。它取得了成功,成为2023年美国日下载量最多的应用程序。Temu还与AliExpress和Wish竞争,它们的价值主张都是低价商品,并且可以在一周内或更短的时间内发货。它不像SHEIN那样经过精心策划或专注于特定品类,SHEIN主要是零售商,最近才开始扩展第三方电商平台,而Temu仅仅是一个平台,实际上它并不是纯粹的电商平台,更接近于特许经营模式,目前这一平台仅招纳中国卖家。

Shein和Temu通过争夺相同的广告受众或以更便宜的价格吸引购物者,影响了所有在线销售商家。在10月,Facebook的首席财务官表示:“在线商务和游戏(广告业务)受益于在中国广告客户在其他电商平台上的强劲支出。”最好的猜测就是,那些中国广告客户可能就是Shein和Temu。

在11月,Etsy的首席执行官表示:“我认为这两家公司(Shein和Temu)几乎单独一家就能对广告成本产生影响,特别是在Google和Meta等一些付费渠道上。”它们的巨大影响在进口数据中也很明显,《华尔街日报》报道:“在截至9月30日的财年中,由于进口免税政策,进入美国的包裹数量创下了新纪录,达到了超过10亿件,这个数字是2019年水平的两倍。”

即使是亚马逊也不能忽视这两大平台,亚马逊应对Shein的措施是降低对售价15美元以下服装商品的转介费用,比例从17%降至5%。对于售价在15到20美元之间的产品,它将把这一比例从17%降至10%。更低的抽佣费用可以让卖家将价格降低几美元后,也能保持相同的利润率。价格更高的产品则仍然保持17%的抽佣比例。

Shein的规模比亚马逊小一个数量级,它在2023年的GMV超过400亿美元,还不到亚马逊的10%。这400亿美元中的大部分都是在服装品类,Shein在服装方面是最为人所知且最为强大的,它每天推出数千种新设计,供应链专门为其随时作出调整,同时动态调整有哪些产品需要制造,因此非常适合服装品类,目前它是最大的在线服装零售商。

Shein、Temu和AliExpress现在每月合计有超过10亿次的网页访问,大致相当于亚马逊在美国访问量的一半,相当于沃尔玛的两倍。然而,Shein和Temu主要是通过应用而不是网站来推动销售。因此,即使将它们合并为一个,在GMV上也比亚马逊小一个数量级,但并实际上体量并不小,这就是Facebook和Etsy的高管所描述的市场影响。

亚马逊卖家

亚马逊的核心是其数百万的卖家,因为它要继续从直营平台转向第三方卖家平台,卖家销售比例占亚马逊销售总量的60%,在GMV中的份额甚至更高,但这种转变是渐进的。

在2016年,通过电商平台售出的产品数量超过了由其零售团队销售的产品数量。从那时起,电商平台的份额一直在稳步增长,尽管在某些季度会出现波动,比如销售活动或节假日,这种时候亚马逊的零售业务通常发挥会更为重要的作用。

在过去的八年里,自第三方平台超过自营的销售以来,卖家每年的市场份额增长了1.5%。这种转变没有加速或减速,除了2020年,当时亚马逊努力保持其仓库正常运营,限制了许多卖家发货到仓库,到目前为止,这种转变似乎是受控且经过深思熟虑的,因为是以相对稳定的速度发展。亚马逊也可以加速这一进程,但它可能永远不会将自营降低到零。

亚马逊现在抽取卖家收入的50%以上,相比五年前的40%有所增加,抽佣更高的原因是亚马逊提高了履约费用,并使广告支出成为必要选项。亚马逊网站上销售并使用FBA的一些卖家提供的损益表显示,一般的亚马逊卖家要支付15%的转介费用,20-35%的亚马逊履约费用(包括存储费和其他费用),以及高达15%的广告和推广费用,总费用还要取决于类别、产品价格、大小、重量和卖家的业务模型。

十多年来,15%的转介费率一直保持不变,这个费率根据类别而异,最低可达8%。亚马逊履约费用(FBA)逐年上涨,亚马逊每年都会提高这一费用,并引入存储费用。在亚马逊上销售产品与使用FBA紧密相关,如果不使用FBA,卖家很难取得成功。此外,亚马逊不设定广告价格,但随着越来越多的卖家选择广告,由于竞争激烈,广告费用变得更加昂贵。在亚马逊上,大多数转化效果最好的屏幕空间都被分配给了广告,因此,卖家必须进行广告宣传,才有机会曝光。一些卖家的广告支出费用很少,很多卖家的广告支出占销售额的比例不到5%,但自有品牌卖家通常会在品牌推广上投入超过销售额10%的花费。

亚马逊将FBA和广告设定为可选服务,严格定义上确实如此。但如果卖家想保持竞争力,从而取得成功,它们就是必选的。尽管如此,在其他平台,这些服务也不是免费的,在谷歌和Facebook上进行广告宣传(这两者是主要的客户获取渠道)也变得更加昂贵,而第三方物流服务的履约成本也并不总是比FBA便宜。所以,随着Supply Chain by Amazon的推出,亚马逊将更多的卖家成本转化为收入,其很多费用都是价值付费,过于昂贵或上涨过快则是主观的。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告