用户获取成本太高了!Paytm拥有3亿用户、业务顺利 却仍难盈利

2019 年 5 月 15 日,印度最大的移动支付和商务平台 Paytm 与美国花旗银行一同推出了一款联名信用卡。这张信用卡承诺将返还用户现金,以吸引他们尝试这一新产品。

Paytm 由 Vijay Shekhar Sharma 创立,获得了阿里巴巴集团的巨额资金支持。

在过去的几年里,Paytm 推出了大量产品,再加上此次的信用卡,俨然已经发展成为一个小型金融集团。如今,Paytm 及其合作公司可以提供各种金融服务,黄金、储蓄银行账户、共同基金、外汇等服务应有尽有。一旦得到监管部门的批准,该公司还将提供保险和点对点贷款服务。

但是,Paytm 目前还面临着最大的困境——盈利困难。Paytm 在广告、营销和网络成本等方面的运营支出巨大,且常常通过返还现金形式大打折扣。正因这样的入不敷出,该公司在成立近 9 年之久后,仍然很难实现盈利。

上周早些时候,Paytm 母公司 One97 Communications Ltd. 的创始人 Vijay Shekhar Sharma 在联名信用卡推出之际坦言,该公司确实尚未实现盈利。Paytm 的业务发展“平稳顺利”,但因为其在发展新用户和商户上投入了太多资金,盈利希望仍然渺茫。

2018 年对其进行采访时,Sharma 就表示:“我们今年、明年乃至后年都不能实现盈利。”

Paytm 产品及业务

营销、网络费用耗资巨大

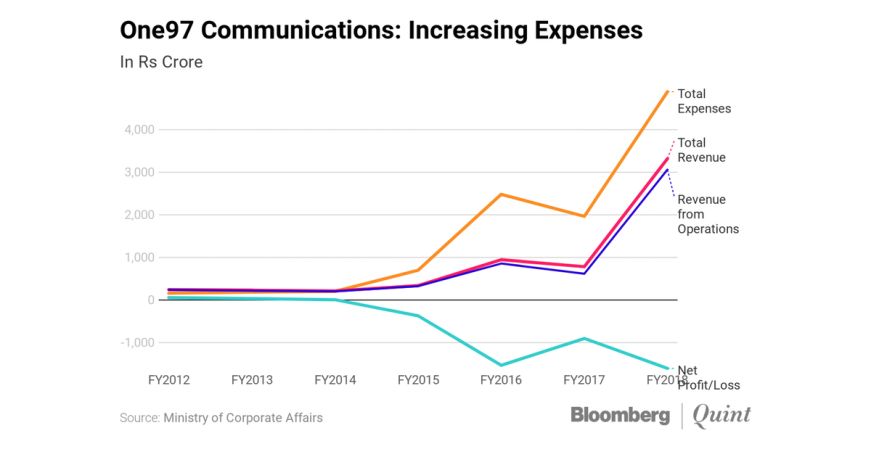

Paytm 控股公司 One97 通讯有限公司和 Paytm 各分公司文件显示,One97 公司近 5 年来一直处于亏损状态,主要是因为运营成本过高。2017 财年,One97 的净亏损额为 90 亿卢比(合 8.9 亿人民币),2018 财年则增长至 160 亿卢比(合 15.9 亿人民币)。

One97 的财政走势

大多数集团公司的运营成本主要集中在营销费用和网络费用两方面。Paytm 的网络费用主要用在了 CCAvenue、Worldline 等支付处理平台上,目的是为用户支付提供便利。

2017 财年,One97 在支付网关费用方面花费了 24.143 亿卢比(合 2.39 亿人民币),而 2018 财年,这一花费则飙升至 120.4 亿卢比(合 11.9 亿人民币)。营销方面,2017 财年的支出为 70.8 亿卢比(合 7.0 亿人民币),而 2018 财年同样增幅惊人,增长至 190.1 亿卢比(合 18.8 亿人民币)。

Paytm 电子商务公司和 Paytm 支付银行的收支情况也大致相同。

Paytm Mall 持续烧钱

电子商务公司 Paytm Mall 的营收自 2017 财年的 7 千万卢比(合 694 万亿人民币)飙升至 2018 财年的 74.415 亿卢比(合 7.4 亿人民币);不过,该公司的支出费用从 2017 财年的 2.1 亿卢比(合 0.2 亿人民币)增加到 2018 财年的 258.2 亿卢比(合 25.6 亿人民币),增幅更为惊人。因此,该公司同样连年亏损,2017 财年的净亏损额为 1.36 亿卢比(合 0.13 亿人民币),2018 财年则激增至 178.7 亿卢比(合 17.7 亿人民币)。

印度公司事务部的文件显示,Paytm 公司 2018 财年的大部分支出均与营销费用、支付网关费用有关。

Paytm 支付银行于 2017 年 11 月开始运营。截至 2018 年 12 月底,该银行已调动了 37.14 亿卢比(合 3.7 亿人民币)的存款。

该支付银行在 2017 财年的净亏损额为 3.07 亿卢比(合 0.3 亿人民币),2018 财年则增至 5.14 亿卢比(合 0.5 亿人民币)。2019 财年的相关数据尚不清楚。印度公司事务部的文件显示,该支付银行 2018 财年的支出中,有 66.25 亿卢比(合 6.6 亿人民币)用于支付网关费用,6900 万卢比(合 684 万人民币)用于支付广告费用。

2017 年 12 月,该支付银行发表声明,称其将在三年内投资约 300 亿卢比(合 29.7 亿人民币),打造一个拥有 10 万消费网点的线下银行网络。但是,由于该支付银行被禁止发放信贷,其将主要通过销售第三方产品赚取手续费,运营收入有限。

也就是说,该支付银行在 2019 财年的亏损将更为严重。

盈利困难

当被问及企业能否在高成本、低利润的情况下持续发展时,Sharma 表示,排除用户返现和市场推广的费用,Paytm 电子钱包实际上已经实现盈利。“我们亏损的资金主要用于在平台上获得更多的客户和商家,从而扩大我们的生态系统。”

Sharma 还指出,Paytm 电子钱包业务目前的用户数量已达 3 亿,商户数量为 1200 万。只有等到前者增加至 5 亿,后者增加至 4000 万时,Paytm 才有可能实现盈利。

根据印度网络媒体 Livemint 于 2 月 17 日发布的一份报告,One97 预计其亏损额将在 2020 财年飙升至 210 亿卢比(合 21 亿人民币),而在 2021 财年则可能首次实现盈利,预计盈利 20.761 亿卢比(合 2.1 亿人民币)。

美国投资公司 Sanford C Bernstein 的分析师 Gautam Chhugani 和 Harshita Rawat 在 5 月 15 日发布的一份报告中表示,在印度支付市场实现盈利一直困难重重。因此,许多支付领域的公司都转为拓展更为广泛的金融服务,或以支付服务为平台,实现其它服务的用户增长。

造成支付领域盈利困难的一个关键原因是其前期支出过大。不论是获取客户,还是用户返现和网络费用,都需要投入巨额资金。

普华永道印度区的合伙人 Vivek Iyer 表示,支付公司的大部分营销支出用在了电视广告和实体广告方面,而在后端电子钱包等数字平台上,则依靠支付服务提供商进行营销。这些提供商将收取高额费用。

Iyer 补充道,钱包公司的问题主要在于其成本模式。当用户的账户被计入借方时,税金除外,公司需要承担返还现金存入账户的费用。他表示:“由于公司必须管理帐面上的返还现金,因此资金损耗严重。”

Iyer 表示,这些公司需要大量投入而无法实现盈利的时间比预期要长。它们最大的问题是资本配置糟糕。由于支付行业资金投入巨大、竞争激烈,资金消耗速度比最初计划的要快。

(本文作者:照夕子)

本文由 jqyjr 编辑排版