在报报关过程中,很多人常常对“品牌类型”与“出口享惠情况”的填写感到困惑。通过以下简明扼要的指导,希望能帮助大家清晰理解这两个概念,从而避免填报时出现错误。

品牌类型的填写

品牌类型选填范围包括五个选项:“无品牌”、“境内自主品牌”、“境内收购品牌”、“境外品牌(贴牌生产)”、“境外品牌(其他)”。

PART01

“无品牌”,代码“0”,指商品或包装上没有任何标志、字母或牌名。若商品带有任何字母或标志,则应视为品牌货,并在装箱单中明确标注。需要注意的是,即便品牌不知名,也应按品牌货处理。如错误申报为无品牌,在海关查验时可能因无法合理解释而受阻。

PART02

“境内自主品牌”,代码“1”,指由境内企业自主研发且拥有自主知识产权的品牌。例如,格力、海尔、海信、小米和华为均属此类。

需要注意的是,尽管港澳台地区属于我国领土范围,但因其关税独立,故港澳台品牌被视为境外品牌。

PART03

“境内收购品牌”,代码“2”,指境内企业收购的原境外品牌。例如,吉利汽车收购沃尔沃汽车、海尔集团收购东芝家电以及青岛啤酒收购雪津啤酒等。

PART04

“境外品牌(贴牌生产)”,代码“3”,指境内企业依据国外客户的品牌、型号及规格要求进行代工生产,并在出口时使用该境外品牌的货物。富士康为苹果公司代工手机即为此类典型实例,此外,在外贸领域中此类代工再出口的情况也十分普遍。

PART05

“境外品牌(其他)”,代码“4”,涵盖除代工贴牌外所有使用境外品牌的情形,通常需获得境外企业的正式授权方可在国内生产,否则将构成侵权或仿冒行为,面临货物被扣押甚至相关人员受到法律追究的风险。例如:耐克、阿迪达斯、新百伦及迪士尼等知名品牌均属此类情况。

对于已在海关知识产权备案系统中注册的品牌,必须获得网上授权才能进行申报。通常情况下,海关不接受纸质授权书,除非该品牌未在系统中备案但确属知名且需提供授权的情况,此时可按常规要求提交有效的纸质授权书。

出口享惠情况的填写

“出口享惠情况”(出口必填项)选填范围总共分为以下三个项目:

出口货物在最终目的国(地区)不享受优惠关税,代码“0”,是指出口货物没有计划在最终目的国(地区)享受优惠关税;

出口货物在最终目的国(地区)享受优惠关税,代码“1”,是指出口货物计划在最终目的国(地区)享受优惠关税;

出口货物不能确定在最终目的国(地区)享受优惠关税,代码“2”,是指出口货物不能确定在最终目的国(地区)享受优惠关税”

那这三种要怎么准确的选择填报呢?

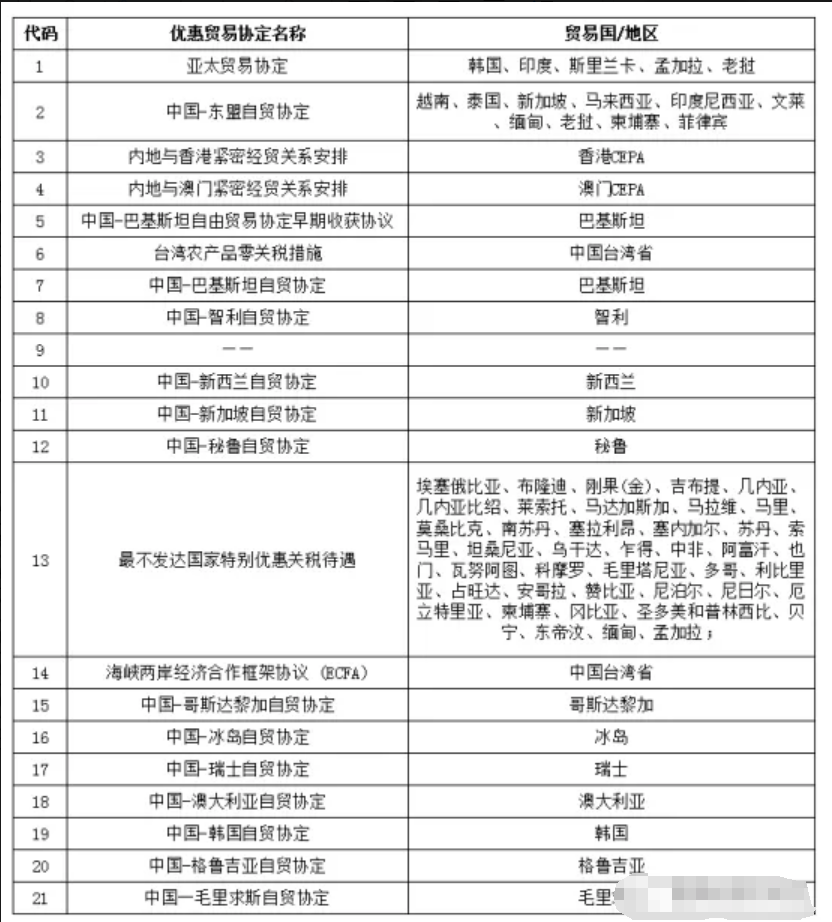

其实关键的一点就是看贸易国与我国之间是否有优惠贸易协定,并且还要满足以下四个条件:

最终目的国为以下表格中的国家(或地区);

该批货物已签发(或将要签发)原产地证书;

该货物符合相关自贸协定中享受优惠关税的条件;

进口方计划使用该原产地证书进行申报以享受优惠关税;