Save time模式战胜Kill time,谷歌以37.1%的市场份额占据美国在线广告第一位力压Facebook

原创:卫夕

来源:卫夕指北

高度发达和成熟的美国广告市场,一向是全球广告市场的风向标,最近,市场研究机构 eMarketer 发布了一份《美国广告市场研究报告》,对美国在线广告市场的一些重要趋势进行了回顾和预测,今天卫夕就带大家一起来看一看这份报告,剖析它对中国在线广告发展趋势有什么启示?

一、 关于在线广告的市场份额

我们来看一下下面这张图,2018 年在线广告占据的总体广告收入的 49.7%。其中移动占比 34.1%,PC 占比 15.6%。我相信在线市场占总份额不到一半,可能比大家想象中相比要相对低一些。

对生活在数字时代的新一代人而言,现代广告基本上都已经数字化,在他们的印象中,数字广告应该已占据绝大多数份额,而现实是电视依然占据了国民生活娱乐时间很重要的一部分。事实上,直到 2017 年,在线广告的的市场份额才真正第一次超越电视。

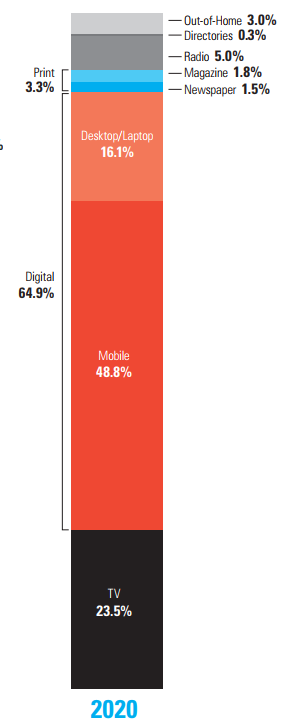

当然,我们不能只看现状,我们也应该看未来的趋势,电视归根结底是一个存量市场,而在线广告才是真正的星辰大海。我们看到 2020 年,在线广告的市场份额飙升到 64.9%,电视的份额下降到 23.5%。

随着时间的推移,这一趋势会更加明显,而在在线广告内,移动和 PC 的占比,也呈现了同样的趋势,到 2020 年,移动的市场份额会从 34.1 %增长到百分之 48.8%,而 PC 的市场份额会从 15.6% 到 16.1%。

尽管智能手机出货量已经不再增长,但人们在智能手机上花的时间依然在增长,而随着 5G 的推进,这一趋势预计会更加明显,存量终究无法跟增量博弈。

另一个值得关注的现象是——报纸、杂志、广播等传统广告形式已经彻底边缘化,成为无足轻重的角色,而这背后是人们花在这些媒体上的时间已经所剩无几。

二、APP 内广告和 Web 端广告的趋势

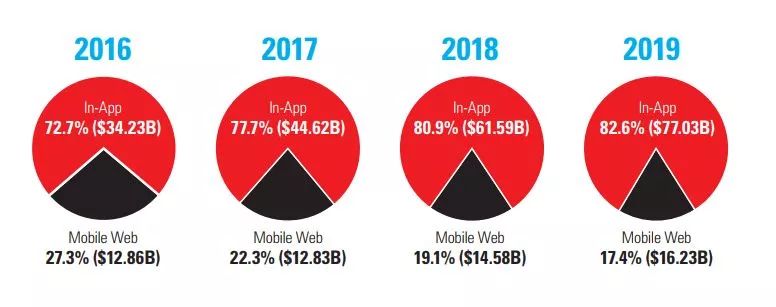

接下来看另一个重要趋势——在线广告在 APP 里市场份额和 Web 端相比在不断上升。这背后的原因是在目前的移动生态下,原生应用的确比移动浏览器能提供更好的用户体验。

这时候问题来了——为什么在 PC 时代,互联网的是以浏览器为核心的开放 Web,而在移动时代,用户的流量和时间转向了封闭的客户端 APP 呢?

要解释这个问题我们需要理解智能手机改变了什么——智能手机在时间和空间两个维度上扩展了我们和互联网的联系,在 PC 时代,人们和互联网的联系更多的是信息获取,而在移动时代,手机已经变成了人类的一个器官。

在 PC 时代,我们的行为是看新闻(门户时代)、找信息(搜索时代)、沟通交流(社交时代),但到了移动时代,手机有了摄像头、GPS,人类利用互联网的方式,从层级上进行了根本的扩充——我们要拍照上传、我们要视频通话、我们要打车、我们要玩游戏……

而这些 Web 在设计之初的底层 API 完全没有考虑到的。要知道,即便在 PC 时代,占据我们时间最多的重型需求——QQ、魔兽世界、Skype、快播也都是客户端而非 Web 网站。

归根结底,和 PC 大屏幕不同,在目前的网络环境和技术架构下,浏览器无法在小屏幕上提供比原生应用更加优秀的体验,Facebook 曾经投入了极大的技术资源去研发 HTML5,在这条路被证明走不通的时候,扎克伯格果断放弃了,《连线》杂志那篇著名的《Web 已死,Internet 永生》所预测的未来的确在现实中上演了。

三、在线广告视频化趋势明显

在移动内容整体视频化的大背景下,视频广告的增长趋势明显,特别是和电视广告的对比更加明显。

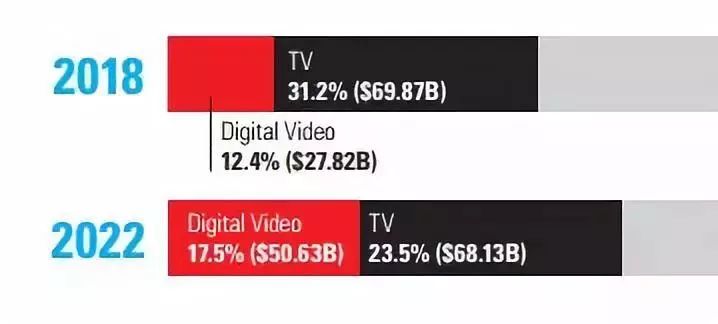

在 2018 年,视频广告在整体中占比为 12.4%,到 2022 视频广告上升到了 17.5%,金额也从 278.2 亿美元上升到了 506.3 亿美元,而与之对比,电视广告的份额从 31.2% 下降到 23.5%,收入绝对值也在下降。

这背后其实是移动内容视频化的趋势在推动——Facebook 重兵偏向视频:主 APP 信息流权重向视频倾斜;

Instagram 的“Story”死磕 Snapchat,开发 Lasso 对抗 Tik Tok;

YouTube 在移动时代重新崛起,国内的抖音、快手迅速崛起,头条、微博、微信重心转向视频。

这些无不说明了视频的迅速崛起,而这背后核心是在移动领域视频明显在是更鲜活、更直观的内容形式,同时在移动流量资费全面下降之后,人们对视频的天然需求得到极大的释放。

四、美国广告份额在媒体上的分布

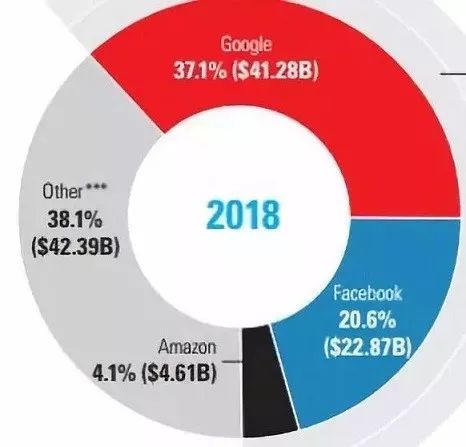

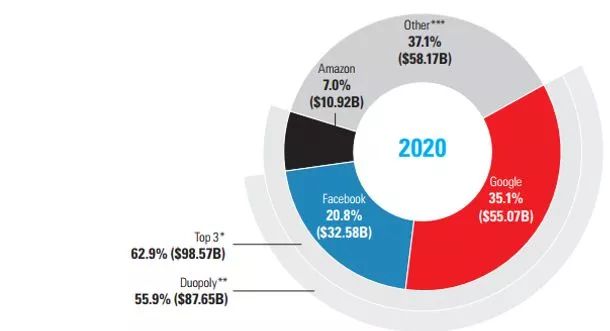

接下来我们讨论一个重要的话题,美国的在线广告到底花在了哪些媒体上?谷歌毫无疑问占据了市场份额第一的位置,市场占比达到 37.1%,而 Facebook 紧随其后,拿下 20.6%。

很多人可能会疑惑——看各种排行榜,Facebook 的这些 APP——Facebook、FB Message、WhatsApp、Instagram 都在各个排行榜上排名前列,我们有理由相信 Facebook 比谷歌拥有着更长的用户在线时长,那为什么在广告方面,Facebook 并没有占据更加有利的位置呢?

我认为有两个重要的原因:

第一,在线时长尽管是衡量商业价值的重要指标,但并非唯一指标。一个用户在爱奇艺看一个小时的剧,另一个用户在京东逛一个小时,很显然,二者的商业价值有着天壤之别。

谷歌是一个“Save time”的应用,而 Facebook 是一个“Kill time”的应用,谷歌天然和用户的真实意图更加近,人们在谷歌搜索“耐克”这个关键词,会比人们在 Facebook 上给耐克的主页点个赞离交易更近。

尽管 Facebook 的算法和数据挖掘团队在业内也属顶尖,但它数据原材料的维度和质量是不一样的。Facebook 获取的更多的是用户的长期兴趣,而谷歌却能掌握用户的真实意图。

第二,谷歌形成了庞大的、多维度的生态体系,世界上第一大搜索引擎毫无疑问是谷歌,那么第二大搜索引擎是谁?答案是谷歌旗下的 YouTube,同时谷歌还是浏览器领域的霸主,其 Chrome 浏览器,在移动端和 PC 端都占据了最领先的位置,更不用说谷歌离安卓应用安装最近的 Play 商店。

同时谷歌每年还付给苹果高达 90 亿美元,以换取苹果将谷歌设置为默认搜索引擎(2019年将为 120 亿),谷歌还坐拥谷歌地图、Gmail 这样的巨无霸的国民软件,所以谷歌的数据维度很显然比 Facebook 更加丰富。

Facebook 的几个头部应用——Facebook、FB Message、WhatsApp、Instagram 从某种意义上都只是局限于社交领域,它们的综合数据维度显然没有谷歌那样立体,大数据除了数据量大本身,更重要的是数据维度的丰富性。

这些数据的丰富性能使谷歌能更加准确地获取用户的真实需求、更加全面地描述用户画像。比如,你是一家中国出海企业,你要在美国市场推广一款健身类的 APP,那么谷歌可以通过用户在 Google 搜索的记录、在 YouTube 的观看记录、在谷歌 Play 商店的下载记录等多个维度找出“健身”类的目标人群,从而提高广告的精准性和效率。

同时,谷歌也尽可能做到了数据透明,下图是我在 YouTube 看广告的时候,谷歌在广告设置展示的我的标签。

由于众所周知墙的存在,我并非谷歌产品的重度用户,但谷歌就凭借为数不多的数据挖掘出了我非常准确的信息,这一点已让我非常震惊,这就是多维度数据的力量。

写到这里很多人可能会问——电商是比搜索离交易更近的平台,也更适合广告,比如在国内,阿里的广告收入其实是高于百度、腾讯等其他公司的,那为什么在美国市场,亚马逊的广告收入却远逊于谷歌及 Facebook 呢?是什么原因导致二者之间的差异呢?

答案是商业模式的差异。阿里是电商平台,阿里并不直接卖商品,卖商品的是淘宝和天猫上的一家家店,所以它的主要商业模式就是广告;而亚马逊则更多的是自营 B2C,商业模式是赚取差价。

因此即便在国内,我们也很少看到京东的专门披露其广告收入,因为广告并非其主要收入来源。当然,亚马逊由于其离交易近,其云服务、Echo 智能音箱业务风生水起,其在广告业务上也在飞速进步,到 2022 年,eMarketer 预测亚马逊的广告收入,有望获得 7% 的市场份额。

谷歌、Facebook、亚马逊这三家加起来已占据美国在线广告总市场份额的 61.9%(以 2018 数据计算),从这个意义上说,美国在线广告市场是一个寡头市场。因此,对于想进入美国市场的中国 APP 而言,充分研究头部广告巨头的投放策略变成了市场人员的必修课之一。

* 微信公众号白鲸出海后台回复“美国广告市场研究报告”获取完整报告。