全球集装箱航运联盟的规模到底有多大?

世界两大集装箱航运公司,瑞士的MSC和丹麦的马士基,自2015年以来一直在以2M联盟的形式合作,这种合作关系将在2025年结束。由于MSC和马士基拥有最大的运力,控制着全球三分之一以上的运力,有人因此认为2M联盟是世界上最大的船联盟。但事实并非如此。

在集装箱航运领域,有三个全球性联盟——2M、海洋联盟和THE联盟,这三大航运联盟涵盖了主要的东西方海运贸易(亚洲-美国、亚洲-欧洲、欧洲-美国),而2M是三者中最小的一个。

船联盟是监管机构批准的多年期船舶共享协议,允许成员提供联合服务,并在运力管理方面进行合作。航运公司只将其部分运力用于联盟,其余运力则用于南北贸易、亚洲区内服务和其他航线。

三大联盟的成员涵盖了世界排名前9的班轮运营商,而这9大航运公司控制着83%的全球运力。然而,9家航运公司为这三大联盟投入的运力,所占的份额却要小得多,仅有39%。

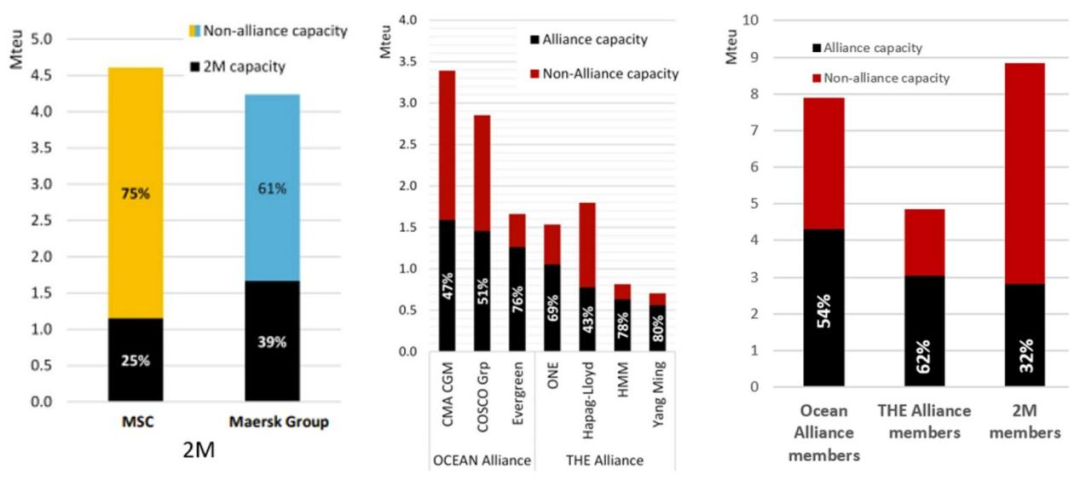

MSC的总运力为463万标准箱,根据Alphaliner的数据,它只为2M联盟贡献了其中的25%,也就是115万标准箱。到目前为止,这是参与三大联盟的9家航运公司中投入联盟的最小份额。

马士基的总运力为423万标准箱,投入到2M联盟的仅有166万标准箱,占其总运力的23%。

2M联盟的总运力为282万标准箱,仅占全球海运运力的11%,远低于MSC和马士基加起来34%的总体份额。

全球最大的航运联盟是海洋联盟(Ocean Alliance),运力远高于2M联盟。其成员为:世界第三大航运公司,法国的CMA CGM;全球第四大航运公司,来自中国的中远集团(包括子公司东方海外);以及排名全球第六的,来自中国台湾的长荣海运。

海洋联盟的总运力为430万标准箱,比2M联盟高出52%,占据全球运力的16%。

海洋联盟的成员规模都要小于马士基和MSC,但它们却为联盟部署了更多的运力,CMA CGM和中远各自投入了大约一半的运力,长荣则投入了自身运力的四分之三。

全球第二大航运联盟是THE联盟(THE Alliance),合作成员包括:日本的ONE(世界第七大航运公司),德国的赫伯罗特(第5),韩国的HMM(第8)和台湾的阳明海运(第9)。

相比海洋联盟的成员,THE联盟成员各自的运力都要更小,但它们却为联盟贡献了更多的船队。根据Alphaliner的数据,阳明为联盟的服务投入了80%的运力,HMM投入78%,ONE投入69%,赫伯罗特则投入了43%。

THE联盟的总部署运力为303万标准箱,占全球运力的12%。

(右图:American shipper基于Alphaliner数据所得;左边两图:Alphaliner)

2M联盟的解体是否会导致其他两大联盟发生变化,有关于此的猜测一直不绝于耳。而之后MSC和马士基又何去何从,也是行业关注的问题。

Alphaliner认为MSC会选择单干,不再需要加入另一个联盟,因为它手握庞大的订单,同时通过在二手市场的疯狂抢购进行扩张,在未来几年,MSC的运力可能会膨胀到600万标准箱。

关键问题在于,马士基是否会围绕自身建立新的联盟,和MSC不同,马士基目前的运力还不足以单干。不过,马士基告诉Alphaliner,它并不会建立新的联盟来代替2M,而是计划在关键贸易航线上运行独立网络。

尽管如此,Alphaliner还是提出了两种理论上的可能:马士基会加入THE联盟;或者,如果CMA CGM离开海洋联盟,它会与CMA CGM合作。

CMA CGM拥有符合马士基甲醇燃料战略的液化天然气和甲醇燃料新造船,而且,海洋联盟面临地缘政治风险,Alphaliner指出,也许CMA CGM会担心联盟被中国主导,而中远来自中国大陆,东方海外来自中国香港,长荣来自中国台湾,可能出现的政治紧张局势也会影响联盟的日常运营。

如果不加入新的联盟,那马士基可能会与Zim在非联盟的基础上合作,目前Zim已经加入了2M的北美服务,Zim的液化天然气动力新造船也与马士基非常适配。