东莞3C大厂,半年爆砍近30亿

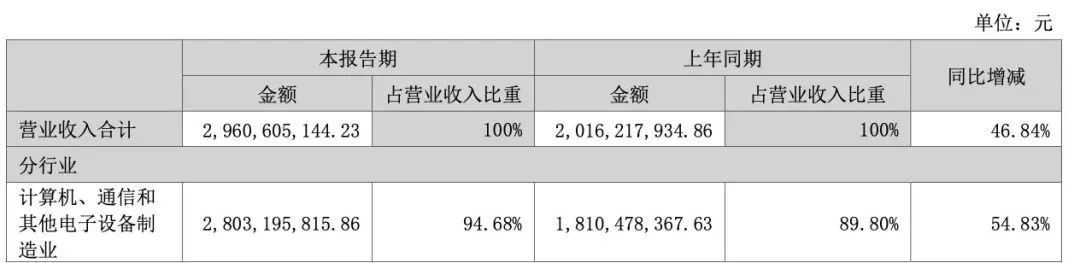

最近,东莞3C大厂奥海科技,公布了2024年上半年业绩报告。这个半年,奥海科技实现营业收入29.61亿元,同比增长46.84%。

市场容量

IDC数据显示,2023年全球智能手机市场出货量为11.7亿部,2023年第四季度同比增长8.5%。随着快充渗透率的整体提升,充电器平均功率随之提高,手机充电器这个三百亿级别规模市场将继续平稳增长。

2023年全球PC出货量约为2.51亿台,预计2024年全球PC销量将实现增长。2024年,欧盟将强制要求智能手机、数码相机、手持游戏机、便携式音箱、便携导航、无线耳机、笔记本电脑等共13类电子设备统一使用Type-C接口,并要求快充设备统一采用PD协议,在欧盟内相关设备的电源和线材存量市场将逐步实现替换,采用统一PD协议和Type- C接口的充电器和适配器需求有望显著提升。

根据 IMARC Group 统计,2022年全球个人护理电器市场规模达216亿美元,并预测2022-2028年复合年增长率(CAGR)为 5.7%,预计 2027 年市场规模达到302亿美元。无尾便携是个人护理电器的主 要产品形态,无尾便携个人护理电器的电源市场具有稳定的增长预期。

2023年全年可穿戴设备的全球出货量增长1.7%,预估可穿戴设备2024年出货量将达到5.597亿台,比2023年增长10.5%,预计到2028年底,市场将增至6.457亿台,复合年增长率(CAGR)为3.6%。到2026年,相比2022年个人消费电子产品的年度出货量将增长200%。个人消费电子产品电源市场未来仍有较大市场增长空间。

根据Clean Technica统计,2023年全球新能源乘用车销量达到1368.92 辆,同比上涨35.7%, 渗透率为16%(2022年为14%)。根据国际能源署的最新预测,基于现有政策和汽车行业目标,全球电动汽车2030年销售份额有望增加至35%。

根据欧洲光伏产业协会(Solar Power Europe)发布的《Global Market Outlook For Solar Power/2023-2027》报告预计,到 2027 年,最乐观预计全球年新增光伏发电装机容量将接近 800GW,最保守估计则将达到 485GW。长期看,随着光伏技术发展和大规模化开发应用,光伏每度电成本将继续下降,光伏性价比持续提高。光伏逆变器作为光伏系统中最重要的部件之一,行业处于高景气期。

据《Global EV Outlook 2023》预测,预计到2025年,全球公共充电桩将达670万台,其中公共快充充电桩达240万台,公共慢充充电桩数量达430万台。预计到2030年,全球公共充电桩数量将达到1270万台,其中公共快充充电桩数量达480万台,公共慢充充电 桩数量达790万台。

随着云计算、大数据、边缘计算和人工智能兴起,作为算力基础设备的服务器行业带来新的增长机 遇。据 TrendForce 集邦咨询最新研究显示,预估 2024 年全球服务器整机出货量约 1365.4 万台,同比增长约 2.05%。服务器电源是服务器中需要冗余配置的核心模块,其功率和数量需求都将同步增长。

综合以上数据,显示充电设备及新能源车配套产品,有巨大发展潜力。

行业龙头

奥海科技是基于电力电子技术的全球智能制造平台,为智能物联时代提供能源高效应用解决方案。公司产品从充电器(有线和无线)、电源适配器、动力工具电源、储能、服务器电源、电机控制器(MCU)、电池管理系统(BMS),进一步扩展到整车控制器(VCU)、域控制器(动力域控 PDCU、整车域控 VDC&区域域控 ZCU)、充电桩(直流和交流)、 充电模块、随车充、光伏/储能逆变器等产品。公司入选了小米、Vivo等手机大牌的供应链,也为绿联、猿人创新等知名跨境电商大卖的供应产品,同时也通过跨境电商,做自营品牌。

奥海的自有品牌业务快速发展,旗下的品牌AOHI,在亚马逊上表现十分不错。因为产品实力有优势,加上出色的运营辅助,奥海的部分充电产品,在亚马逊上已经可以和它支持的客户品牌互相较劲了。

在TikTok,AOHI也开始有了更多品牌曝光。

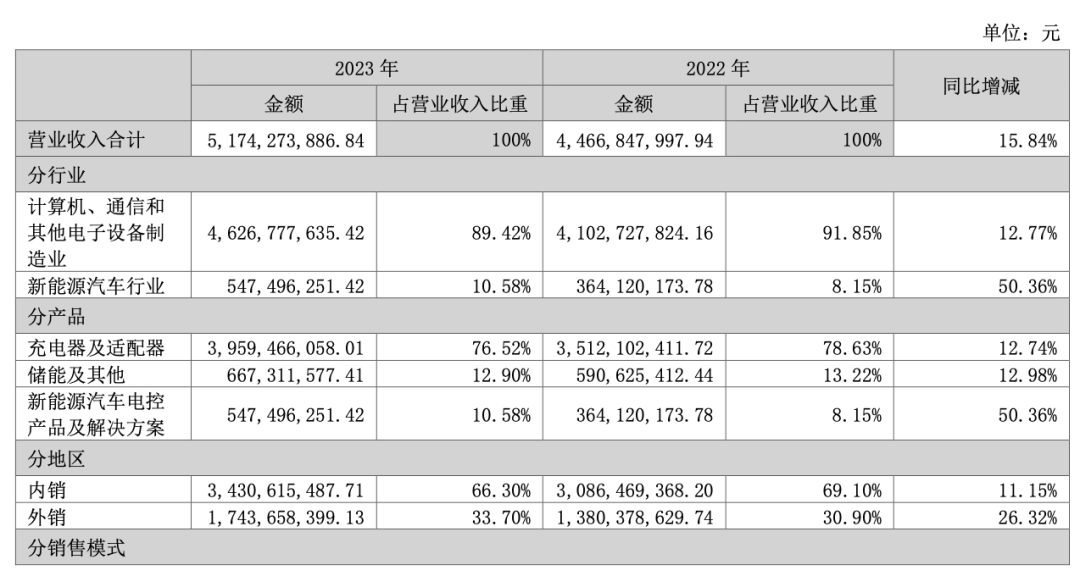

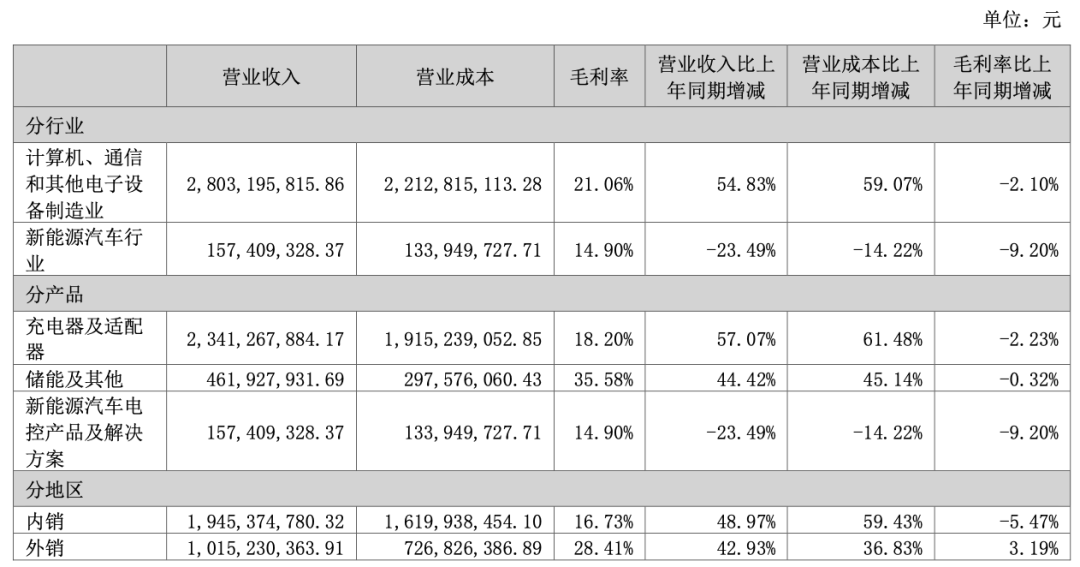

从收入分布来看,充电器及适配器是公司最重要的产品线,2023年收入39.59亿元,同比增长12.74%,占营业收入比重76.52%。其次是储能和新能源汽车产品,收入分别为6.67亿元和5.47亿元。

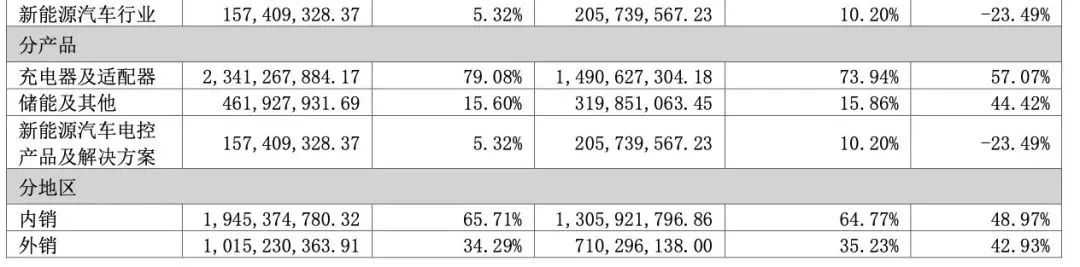

2024年上半年,充电器及适配器同比再创57.07%的增长,收入达到23.41亿元。

过去一年,奥海科技荣获了广东省企业技术中心、广东省工业设计中心、广东省制造业单项冠军示范企业、广东省制造业企业500强第112位。公司研发的 68W超薄充电器荣获2023德国红点产品设计奖和2023当代好设计奖。公司 2024年3月入选了第八批国家级制造业单项冠军企业。

在供应链布局上,公司已拥有东莞奥海、武汉智新、江西奥海、印度希海和印尼奥海全球五大智能制造基地,设有多基地柔性制造协同能力定制产线,同时具备大规模制造快速响应和多品种小批量柔性出货能力。

经过多年的沉淀,其充电器产线的自动化和信息化程度全球领先。新能源汽车电控类产品实现电路模块全自动制造检测,所属的自动化部门已能批量化设计和制造所需的多种非标设备和治具。

从奥海科技的战略来看,它非常的专注和深入。过去十多年里,奥海科技把10亿设备量级的手机“充电”完全做透,再不断延伸至智能家居、新能源车等领域,产品上可以说做到极致。

这样的产品策略,其实也非常适合聚焦于少数品类、将跨境电商作为长期事业的精品模式卖家。

财务数据

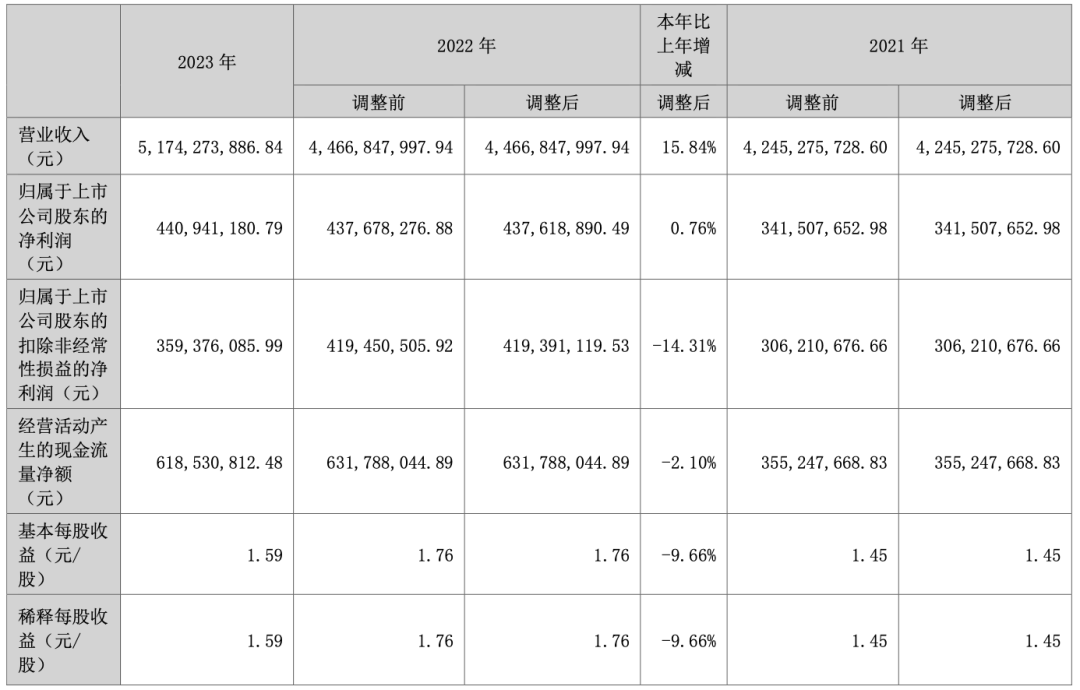

2023年,奥海科技实现营业收入51.74亿元,同比增长15.84%;实现归属于上市公司股东的净利润4.41亿元,同比增长0.76%。

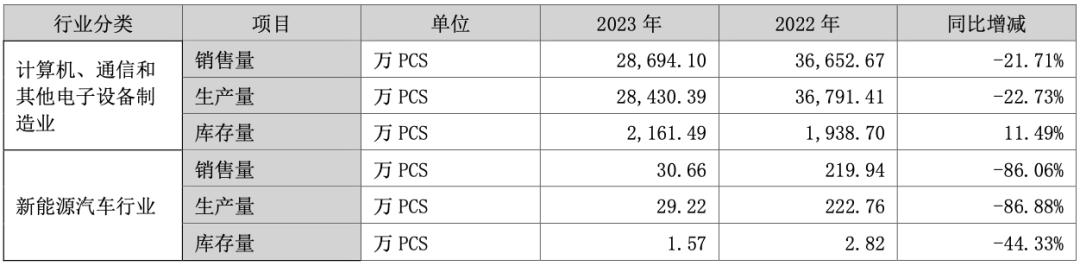

2023年,充电类产品总销售量为2.87亿件,新能源汽车行业产品销量31.66万亿件。

从毛利率来看,无论是充电器及适配器,还是新能源汽车电控产品及解决方案,毛利率都不高,都是“走量型”打法。

奥海科技有一个“三个百亿”战略,短期目标是手机领域维持行业龙头地位,新拓展IOT、PC、动力工具、新能源汽车、数据电源、品牌(含跨境电商)、无线充和新能源(光伏/储能逆变)8个大颗粒市场,中长期目标是手机及消费电子、新能源汽车、数字能源实现三个百亿。

2024年,奥海科技计划实施“协作奋斗,合力共赢”的作战方针。公司将通过五大机制聚力,以垂直业务整合为中心,提高组织效率,集中精力攻主战场,包括:

1) 进一步夯实技术立企战略。2023年,公司明显受益于技术牵引对业务的助力,2024年,公司将继续坚持技术立企,从新材料研究到前沿技术专利布局等逐步落实,提升竞争力。

2) 存量业务挖潜、提效,增量业务重点突破。坚持“压强原则”,将优质资源向新业务倾斜,提 高作战精准度,将现有业务与新业务持续提效。

3) 以客户为中心,全方位满足客户需求。深化产品BU作战模式,以项目为中心,矩阵化为客户服务,转被动为主动,提高端到端服务效率。

4) 强化沟通机制,实现横向聚力。后台部门持续为前台赋能,积极响应前台合理诉求,为业务发展助力。

5) 表扬奋斗者,给有思想的人位置。通过综合BP机制,发现一线优秀价值创造者,同时将价值创造同考核、评级、奖金紧密挂钩,逐步落实价值为纲。

50亿量级的消费电子龙头企业,看得出来在组织效能和人才管理上投入了大量的精力。开拓更多新兴销售渠道,让更多人才加入企业,同心同力,才有可能立足于行业,不被淘汰。