TopOn发布《2022上半年全球手游广告变现报告》

7 月 6 日,业内领先的移动广告聚合工具平台 TopOn 正式发布《2022 上半年全球手游广告变现报告》,通过对 2022 年 1 至 6 月全球手游广告变现数据进行汇总分析,深度剖析了全球 11 个主要手游市场的广告变现的现状、变化并提供未来发展趋势的洞察,以期帮助全球手游开发者了解手游广告变现的最新动态。

全球篇

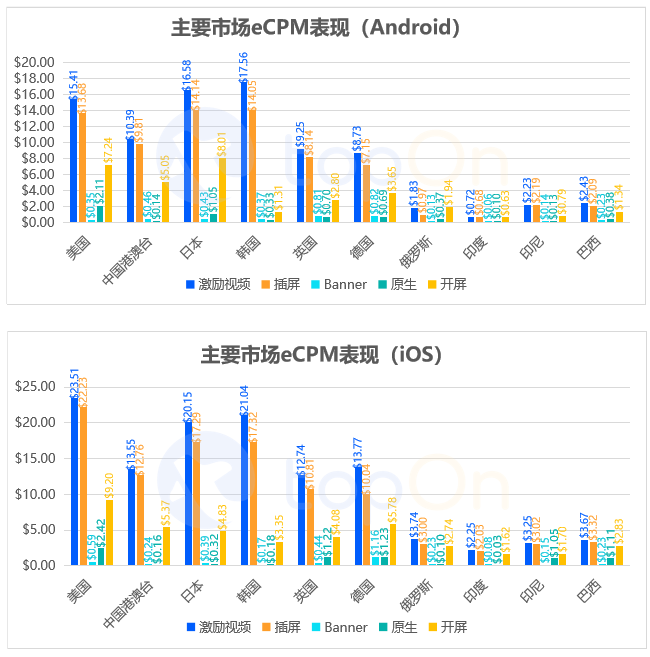

全球篇针对美国、中国港澳台、日本、韩国、英国、德国、俄罗斯、印度、印尼、巴西市场手游广告变现表现进行同比环比分析,不含中国内地市场数据表现。

整体表现上,除激励视频外,各游戏类型的各广告样式 eCPM 相较 2021 年的变动 ≤$1。Android 端的休闲游戏激励视频 eCPM 小幅下跌,而中度游戏则表现变好,激励视频小幅上涨。休闲游戏插屏上涨 $0.7,中度游戏插屏下跌 $0.3。iOS 的休闲游戏和中度游戏激励视频的 eCPM 均上涨较为明显,主要原因是 T1 地区的用户量级增长。

T1 地区广告表现依然强势,

新兴市场发展较快

从整体 eCPM 表现上看,日韩美等 T1 地区>中国港澳台英德>俄罗斯拉美两印等地区。iOS 端日韩美的峰值 eCPM 表现对比 2021 年分别略有 $1 左右的小幅下跌。俄罗斯受俄乌战争影响较大,eCPM 下滑明显。

另外,报告显示,东南亚和拉美地区的广告发展引人注意,印尼、巴西市场在双端 eCPM 的表现总体呈上升趋势,而根据 data.ai 的数据,2022 年印尼、越南和菲律宾是中国游戏出海东南亚地区的主要市场,Q1 的超休闲游戏下载量同比增加 40%。可见在 T1 地区竞争日益激烈的大环境下,不少开发者选择到这些新兴地区掘金。

日韩市场整体对休闲游戏接受度高,

日本次留超过韩国

日韩地区的用户对休闲游戏兴趣较高,长留表现也优于其他国家和地区,与 2021 年韩国次留高于日本不同,2022 年上半年日本的用户留存整体最高,次留高达 40.96%;韩国的次留紧随其后,为 39.35%。此外,日韩两国休闲游戏的 eCPM 在双端均有不俗表现。

但日韩本土游戏企业竞争较为激烈,不同国家地区的文化差异、政府政策和用户行为习惯对想要出海的中国游戏厂商来说都将成为挑战,游戏厂商的发行策略和本地化运营能力决定着能否站稳脚跟并抢占市场利润。

中国篇

中国篇主要针对中国内地市场手游广告变现表现进行同比环比分析,不含中国港澳台市场数据表现。

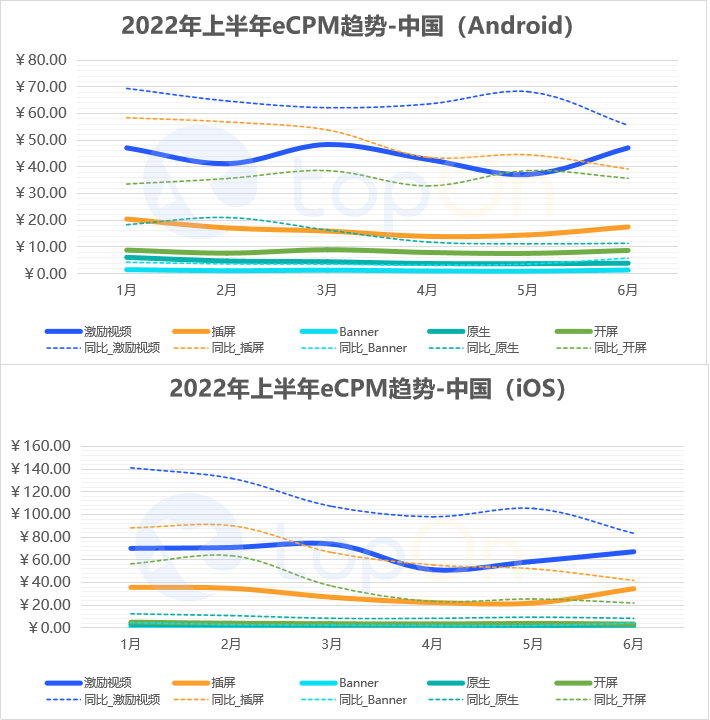

国内手游广告变现收益整体下跌,

但 5、6 月有回升趋势

2022 上半年,受限于版号、疫情等相关因素,国内手游广告变现收益整体下跌。新品无法如期上线,用户方面,据伽马数据统计,2022 年 3 月和 4 月,国内游戏用户规模同比出现了下降,并达到了近一年来的最低水平。加之疫情反复,国内广告主预算缩减,多部门的合规整改影响仍在持续,导致整体获益表现不佳。但随着环境向好,5、6 月的激励视频和插屏广告的 eCPM 走势较 4 月已开始回升。

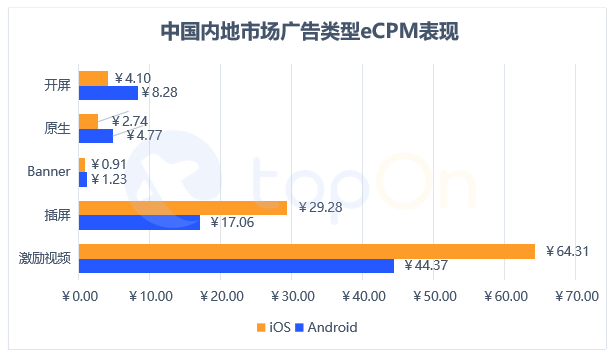

双端各游戏类型的 eCPM 均下跌,

开屏跌幅尤其明显

各游戏类型广告样式 eCPM 对比 2021 年下跌将近一半,主要受游戏行业各类政策利空以及广告主预算下滑影响。而开屏表现相比 2021 年的双端均有 ¥20 以上下跌,跌幅明显,原因主要是受到开屏限点等广告合规政策的推行影响。

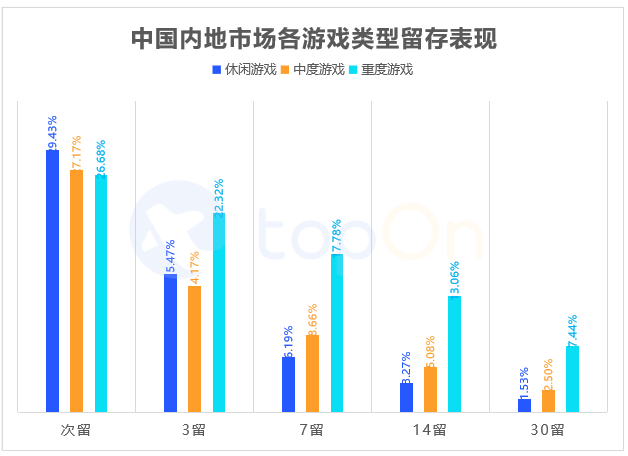

重度游戏留存率明显提升

在休闲游戏和中度游戏留存率都下跌的情况下,重度游戏的次留、7 留、14 留和 30 留对比 2021 年都有明显上涨。原因为受疫情影响,部分地区用户宅家时长变长,重度游戏成为用户消磨时间的选择。

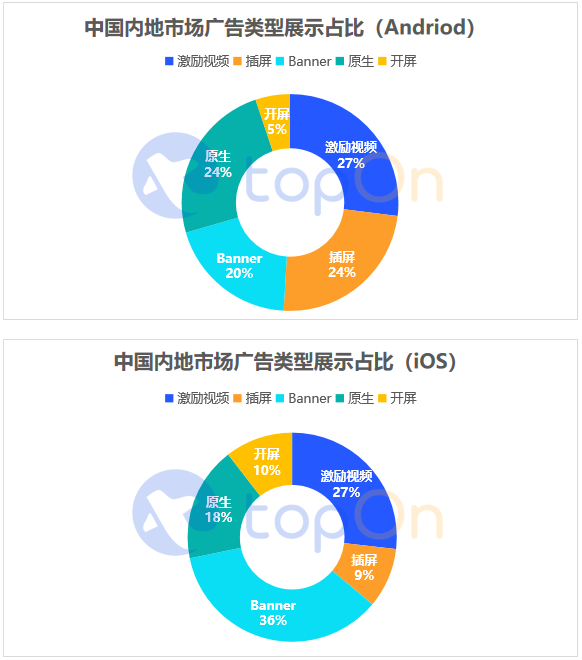

激励视频愈加受到开发者青睐

在整体广告收益都下降的情况下,由于激励视频的用户体验以及 eCPM 表现较好,开发者更倾向于设计激励视频场景,因而双端激励视频的展示占比和收益占比均较 2021 年提升明显。需要注意的是,激励视频虽然广告效果较好,但并非“万能解法”,开发者仍需要根据游戏属性和受众特点合理配置广告位。