中国工厂会被印度、越南取代吗?

过去10年中,中国企业深度参与了以发达市场和跨国贸易为主导的全球供应链,并成为生产和制造环节的中心,这是过去中国外贸取得巨大成功的原因。

中美贸易摩擦、疫情改变消费方式、因疫情关闭的港口和空运、俄乌引发的供应链危机……众多黑天鹅使全球供应链的布局发生了变化,从追求效率变得更加注重安全和韧性,向多元化、分散化和去中心化发展,中国产业链确有向外迁移的趋势。

欧美发达市场纷纷倡导产业链回流, 中国“世界工厂”地位还稳固吗?

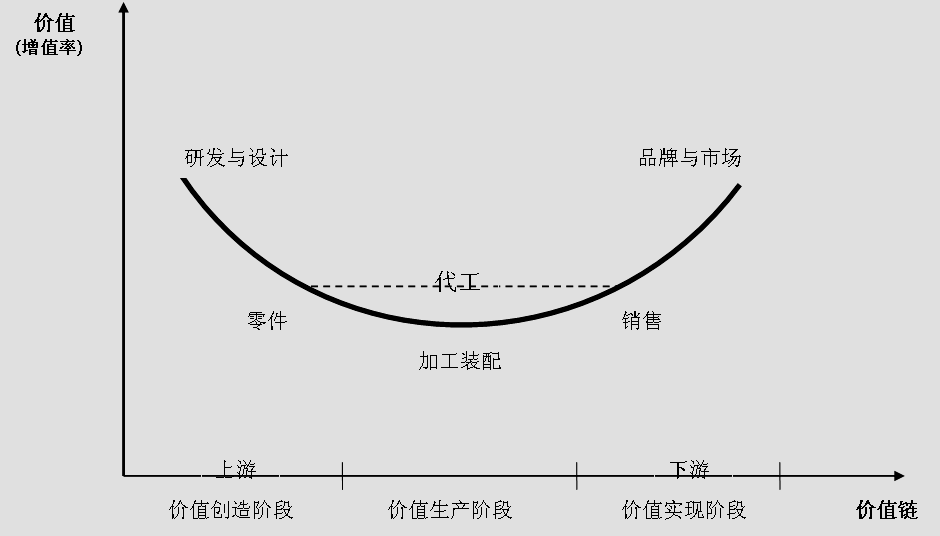

全球产业链正在向东南亚、南亚等地区转移? 是的。全球供应链的分工是根据每个国家的比较优势进行的,现实中,各国的比较优势不断变化。中国过去是一个加工组装基地,主要从事劳动密集和低技术含量的加工组装。随着经济发展,人口红利减弱,劳动力成本逐渐升高,这些因素加起来导致中国在从事劳动密集型的全球分工任务上渐渐地失去优势,所以就开始了产业转移。 这不是今年才有的现象,在中美贸易摩擦之前,韩国三星就把原本在中国的手机组装产业链完全转移到越南。中美贸易摩擦、疫情影响等外在因素加速了这个过程。 产业链转移,是中美贸易战的影响? 这里有疫情的因素,也有中美贸易摩擦的因素。 美国是中国出口的重要市场,加工、组装、服务于美国市场的产品,占中国工厂的主要份额。由于贸易摩擦,中国约3700亿美元的产品要被征收7.5%~25%的惩罚性关税。 沃尔玛在中国约有5万个供应商,很多都是中小企业。2015年,沃尔玛从中国进口500亿美元的产品,相当于美国从中国进口的10%,这些产品基本是低技术含量的衣服、鞋、家具、家电等家用产品,几乎都要被征收25%的关税。无论是对中国生产商还是沃尔玛,这都是一个巨大的成本,中国的比较优势自然就降低了25%的关税几乎抵消了中国廉价劳动力的成本优势。此外,很多在中国加工组装的产品,许多零部件仍是外国生产。日、韩、德、美的零部件运到中国被组装成品,再运到美国时,也要被征收25%的关税。 这种调整波及甚广。对很多中国工厂来说,一旦苹果这样的龙头企业要求他们把供应链迁出中国,他们只有照做,否则采购就会减少。中国的歌尔股份是苹果耳机组装的一个重要供应商,就是因为这25%的关税,已经将生产线迁到越南。同时,中国很多企业也依赖欧美的技术和零部件。有些公司被列入了美国商务部的实体清单,他们现在也面临着如何寻找替代技术的问题。 全球供应链正在“去中国化”? 以组装手机为例,包括国产品牌在内的智能手机里,很多核心零部件还是其他国家生产,只是运到了中国进行组装。理论上,这些零部件运送到越南、印度也是一样的,只需要建新工厂、买新设备,所以从这个角度看,中国的供应链是有被替代的风险。 如今的全球供应链正朝多元化、分散化和去中心化的方向发展,这是一个不可逆的趋势。 在疫情冲击和贸易摩擦的影响下,跨国公司对于供应链的关注更加聚焦在安全和韧性上,而不再是效率和利润。保证供应链不会或尽量不受到地缘政治、天灾人祸等不确定因素影响,一个重要的实现方法就是多元化布局。这意味着,全球供应链除了“中国制造”外,至少还要有一个,短期完全做到“去中国化”还不可能,但在中国之外进行布局是趋势。 这里也有各国国家安全的考量。新冠疫情暴发以前,中国是全世界最大的药原料生产工厂,全世界约70%的制成药原材料都是中国生产。疫情之后,美国、印度、日本等国开始把一部分药原料生产搬回本国,或是离本国很近的地方。 还有一部分原因就是贸易摩擦后的调整。中国是美国汽车工业最大的零部件供应国之一。中美贸易摩擦后,中国的汽车零部件都要被征收25%的关税,中国2019年对美国汽车零部件的出口下降28%,2020年下降了22%。 中国“世界工厂”的位置将被越南、印度取代? 过去中国是世界工厂,但这不能永远持续。作为世界第二大经济体,中国将来是不是应该从“世界工厂”向“世界市场”去转换? 许多人认为越南、印度目前发展还不够成熟,但几十年前中国的人均GDP也不好看,后来也成了全球第一的高科技产品出口国。目前来看,越南正以中国为榜样,做一个承接加工组装任务的基地。中国是世界手机出口第一大国,但很少有人知道,越南就排在第二,而不是韩国、日本和美国。 印度制造业发展慢,但全球供应链除了有制造端,还有服务端。印度的软件外包服务是全世界第一,占全球软件外包出口的55%,已经走得很前,还逐步朝着附加值更高的方向发展,比如说软件设计、客户定制等。 那在全球供应链中,中国工厂的优势哪里? 规模、技术和集群。 中国深度参与全球价值链这么多年,形成了他国难以替代的规模。想要在其他国家找到同等规模的加工组装中心和市场,几乎不能。其次,随着技术能力提高,中国企业目前已超越了简单的加工组装,在价值链上向上移动,进入相对高增加值的环节。 在第一代的iPhone 3G中,中国企业只负责加工组装这道工序,贡献了产品制造中3.6%的增加值,到了iPhone X,中国企业已能负责触摸屏、印刷电路板、扬声器、电池组、不锈钢边框等零部件的制造,增加值贡献率激增至25.4%。 基于供应链的规模和技术能力,中国已经形成了相对完善的产业集群。比如服装,除了面料和工人,还涉及到诸如纽扣、拉链、蕾丝、网纱许多配件,如果是ZARA品牌寻找一个“一站式”解决方案,中国仍然是最优选择。 中国工厂们该怎么应对? 一个国家在不同发展阶段会出口不同类型的产品。低收入阶段时,主要生产和出口劳动密集型或资源密集型产品,随着平均收入提高,会逐渐进入技术和资本密集型产业,从而带动产业和出口的升级。 近几十年随着全球化深入,跨国跨区域的全球供应链链形成,一件产品的研发、生产、销售在地理上实现了分散的可能。在这个链条上,中国企业负责生产组装,主导企业则负责研发、产品设计、品牌推广等。 “微笑曲线”中,产品的研发和销售是利润是最高的,同时也是风险最大的,加工制造利润低,是因风险低。中国企业过去多年深度参与全球价值链,其实是一把双刃剑。中国工厂受益于此,但也养成了一种依赖:不用考虑生产什么产品,只用别人告诉他们就行;不用管这些产品卖给谁,因为下单的是“别人”,销售也是采购商的事。许多企业因此没有动力在产品研发、设计、销售等环节去作延伸。这些工厂抗风险能力差,一旦采购商削减订单,几乎都会面临库存挤压、资金紧张的风险,所以这类工厂必须要主动改变,往价值链上端攀升。