“蓝海”or“难海”,印尼电商从酝酿到爆发还要多久?

哈喽,大家好我是你们的老朋友-晓浩。

在之前的文章里面,给大家分享了不少的关于东南亚跨境电商平台Shopee的店铺运营技巧干货,不知道你们看得还爽吗?在学习了太多的技巧干货之后,今天小编想换个角度,换个思维,与大家共同探讨东南亚电商市场如今的发展环境,以及未来面临的机遇与挑战。或许能够引发更深层次的思考,带来不一样的收获。

说到东南亚,我们不得不首先提及到印度尼西亚这个国家,这个拥有2.65亿人口的庞大市场,自然吸引了不少投资者的目光,一块炙手可热的大蛋糕吊足了资本大鳄的胃口。本土电商平台如雨后春笋般成长,外来资本力量也争先恐后,纷纷入局。似乎大家都在印证一个道理:谁抢占了印尼市场,谁就控制了东南亚。我们不妨来看看印尼电商市场近年来的重大事件。

印尼 · 电商大事件

2019年3月:印尼电商巨头 Tokopedia 和印尼大学(UI)合作成立 AI 研究中心。将为电商行业的物流、风险管理、网络安全和支付提供基于人工智能技术的解决方案。

2019年1月:印尼电商独角兽Bukalapak完成5000万美元D轮融资,投资方为来自韩国首尔的创投基金Mirae Asset-Naver Asia Growth Fund

2018年10月:据 DailySocial 报道,中国移动支付应用支付宝和微信支付将进入印尼市场。由PT Bank Negara Indonesia(BNI)或印尼国家银行支持。他们将在今年年底前正式启动合作伙伴关系。

2018年9月:“东南亚小腾讯”旗下 Shopee 拿下印尼支付牌照。尚在开发中的 Shopee Pay 则将在未来允许用户通过其电子钱包进行直接支付,只能货到付款和银行转账的方式将成为历史。

2018年5月:印尼最大电商平台Shopee斋月大促期间,Shopee平台订单量增长超过500%,平台访问量达5.55亿次,其中5月28日和6月4日的日单量均达到150万单。

2017年8月:印尼电商平台Tokopedia宣布,获阿里巴巴领投的11亿美元新一轮的融资。

2016年10月:印度尼西亚电商网站MatahariMall.com近日获得1亿美元股权融资,由日本三井物产(Mitsui & Co.)领投。

2016年9月: 阿里巴巴创始人马云接受印度尼西亚政府的邀请,担任该国电商顾问,协助印尼政府推动当地电子商务发展。

2015年10月:京东印尼站www.jd.id上线。

国内外众多电商巨头纷纷涌入印尼市场并非空穴来风,在国内、欧美电商市场趋近饱和,全球经济放缓的市场大环境之下,资本家们不得不另辟蹊径,寻找更具潜力的商业新大陆。得益于人口红利和劳动密集型企业的发展,东南亚经济在最近几年快速崛起,2015年12月31日宣布建成的东盟经济共同体,为这一总人口超过2.5亿、国内生产总值(GDP)规模达1.04万亿美元的区域带来巨大机遇,已成为全球经济最具活力的地区之一,借助全球移动互联网技术发展的快车,这里为电子商务的发展蕴育了天然沃土。

印尼人口近2.62亿(2019年) ,仅次于中国、印度、美国,居世界第四位。印尼是东南亚国家联盟创立国之一,也是东南亚最大经济体及20国集团成员国。eshopeworld官方根据以下关键指标进行评分和加权,发布了《2019年全球电子商务市场排名》。

•物流排名

•每位购物者的平均收入

•市场总收入

•在线购物人口比例

•在线购物者数量

•跨境购物者百分比

•跨境购物者数量

•2018-2022年复合年增长率

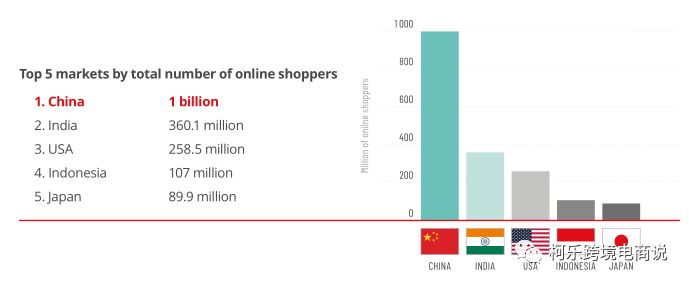

据报告显示印度尼西亚电子商务市场全球排名第20位,在发展中国家位列第4,仅次于中国、印度、墨西哥,在东南亚地区排名第一。

按网络购物按在线购物者总数分列排名,印尼以1.04亿的数量位居全球第4,仅次于中国、印度、美国这3个网络人口大国。除了本身拥有的人口数量优势之外,印尼最近几年互联网的高速发展,保持了不错的互联网渗透率(51%,1.32亿用户)和移动网络渗透率(47%,1.23亿用户),都使电商平台可轻而易举地触及到众多消费者,让其在全球电子商务市场中占据了一席之地。

种种数据和迹象表明印尼在电子商务领域蕴藏的商机与潜力都是不可估量的,但是面对如此庞大的一个的蓝海市场,挑战也是伴随着机遇而来,物流、支付、用户是亟需解决的问题,如何在“红海市场”到来之前形成自己最终的竞争优势,成为了每一个东南亚电商人应该思考的问题。

挑战一:物流障碍

因为印尼基础设施建设发展相对滞后,是制约印尼经济增长和投资环境改善的一个主要瓶颈。与此同时,加强基础设施建设也是保证印尼经济能够年均增长6%的重要因素。印尼是群岛国家,与邻国直接接壤较少,外界互联互通主要通过海路、航空等方式。

印尼物流业的成本在东南亚地区最高,占国内生产总值(GDP)的25%,而越南,马来西亚和新加坡等邻国物流占 GDP 的20%。此外对于一些从海外进口的商品,还会遭遇分销链狭窄,货物在港口停留时间过长,以及需应对难缠的海关等问题。

尽管阿里和京东都运用多地集运仓、大数据分析等方式去改善当地的物流条件,但是由于天生的地理特质,交通物流成本高的问题依旧难解,就算物流体系建设完成,基建设施和物流体系的高额的建设成本最终都会落到这个国家和人民的肩上,可见这物流链的建设依然任重道远。

挑战二:支付难题

印尼电商目前采用的主要是COD货到付款和银行卡转账的交易方式,但这两种方式都并不是最优解。COD货到付款受签收率影响较大,会额外增加商家物流成本和供应成本。银行卡转账,又需花费用户时间,影响购物体验。成熟的电子商务市场一定是建立在稳定高效的支付体系之上的。

虽然目前,印尼金融监管部门也着重在解决移动领域支付问题,印尼政府提出在2020年之前打造东南亚最大数字经济体。印尼央行于2014年启动全国性非现金支付运动。随后,印尼央行从监管法规框架调整、产业主体互联互通等方面进行了积极的探索。比如推动国家支付网关建设,探索制定二维码支付统一标准,为支付解决方案之间的互联互通铺平道路。

尽管如此,在东盟国家当中,印尼的信用卡持有率最低,只有1.6%,并且仅36%的印尼公民拥有银行账号。小编认为,面对金融素养不高的消费缺乏金融知识的消费者,尽管解决了支付硬件问题,但要彻底改变当地人群的消费支付习惯,还需要很长的一段路需要走。

挑战三:用户体验

尽管在前文中提到过,印尼目前在拥有着庞大网民人群,也保持着不错的互联网渗透率。而印尼目前不错的互联网渗透率(51%,1.32亿用户)和移动网络渗透率(47%,1.23亿用户)。但印尼互联网用户到电商用户的转化率只有21%,情况依然不够乐观。

大部分的消费者不接受网络在线购物,主要原自于在线购物体验。根据MARS Indonesia的调查显示,有超过30%的受访者表示并不是非常信任在线购物。

而那些有过网购体验的受访者则表示,网购过程中用户体验不是很好:比如无法在购物前试用,产品质量不如预期,有假货风险等等。虽然说对于电商市场发展不久的国家来说,这或许并不奇怪,就好比在零几年的国内电子商务市场也面临着同样的问题。但印尼与中国在地理环境、生活水平、基建设施、人文情况还存在着很大的差距。电商巨头们都在忙着整合基础设施完善生态系统,下游环节比如支付和物流。对于市场用户体验的提升未必能像中国当年那样发展顺利。

尽管目前印尼市场涌现了一大批本吐电商平台和外来资本力量,但都没有取得真正意义上的成功。这是一个充满机遇与挑战的市场,不管谁能成为最后的赢家,我们都向勇于开拓,敢为天下先的企业家们致敬,也愿印尼电商市场早日繁荣,共享东南亚电商红利。

今天就为大家介绍到这里,关于东南亚电商市场大家有任何的想法都可以在下方评论区留言。我是你们的老朋友晓浩,我们下期再见。

对了,另外,我们这边有shopee经理的官方授权绿色通道了!材料齐全办理最快3 个工作日完成,我给这位经理满满的点赞哦!走官网提交申请,至少7天才会有经理电话联系你。

可以扫码下方微信提交齐全材料。

.png)

")