文章来源:《中国经济观察》毕马威中国 2019年第一季,MBA俱乐部编辑部编辑

中国宏观经济走势,政策发展概述

中国经济

2018年,中国GDP同比增长6.6%,增速较2017年回落0.2个百分点,经济增速依旧保持在合理区间,高于6.5%左右的政策目标。

回顾2018全年走势,中国经济的下行压力主要来自如下两个方面:一是去杠杆叠加需求的周期性回落;二是中美贸易摩擦对市场预期的影响。

具体来看,在结构性去杠杆的背景下,在金融强监管和严格规范地方政府举债行为的双重压力下,基建投资快速萎缩,年均增速一度从20%左右,快速回落至3%左右的历史低点;而过去几年居民部门杠杆率增长过快也对消费增速带来了一定压力,汽车销量出现18年来首次下降;于此同时,中美贸易摩擦加大了不确定性,对经济运行造成了一定负面影响。

针对内外部经济环境出现的显著变化,中国也在2018年下半年开始加强逆周期调控,通过定向宽松的货币政策和更加积极的财政政策,降低经济大幅波动的风险。

世界经济

2018年初以来,世界经济在复苏的进程中面临多方面的风险。贸易保护主义、单边主义抬头,全球资本市场相继出现震荡,全球经济出现较大不确定性。展望2019年,全球经济增速将放慢,中国面临的外部环境依然严峻。

发达经济体中,美国由于减税刺激的边际效应减弱,叠加贸易保护和美联储加息政策等影响,经济增速将趋缓。欧元区在2018年经济复苏的步伐缓慢甚至停滞,默克尔不再连任和欧盟大选等政治风险也将给经济带来更多不确定性。一些新兴经济体国家在非金融企业债务规模、对国际流动性依赖程度、财政赤字等方面都有所恶化。

但危与机同生共存,以美国为主导的国际秩序的面临重大调整,以人工智能、大数据等为代表的新一轮科技革命和产业变革也正在积聚力量,未来国际政治和经济格局的调整对包括中国在内的新兴市场和发展中国家而言意味着实现跨越式发展的机遇。

近年来跨境电子商务随着互联网基础设施的完善和全球性物流网络的构建交易规模日益扩大。2017年中国跨境电商交易总规模为8.06万亿元,渗透率从2013年的12%上升到29%。

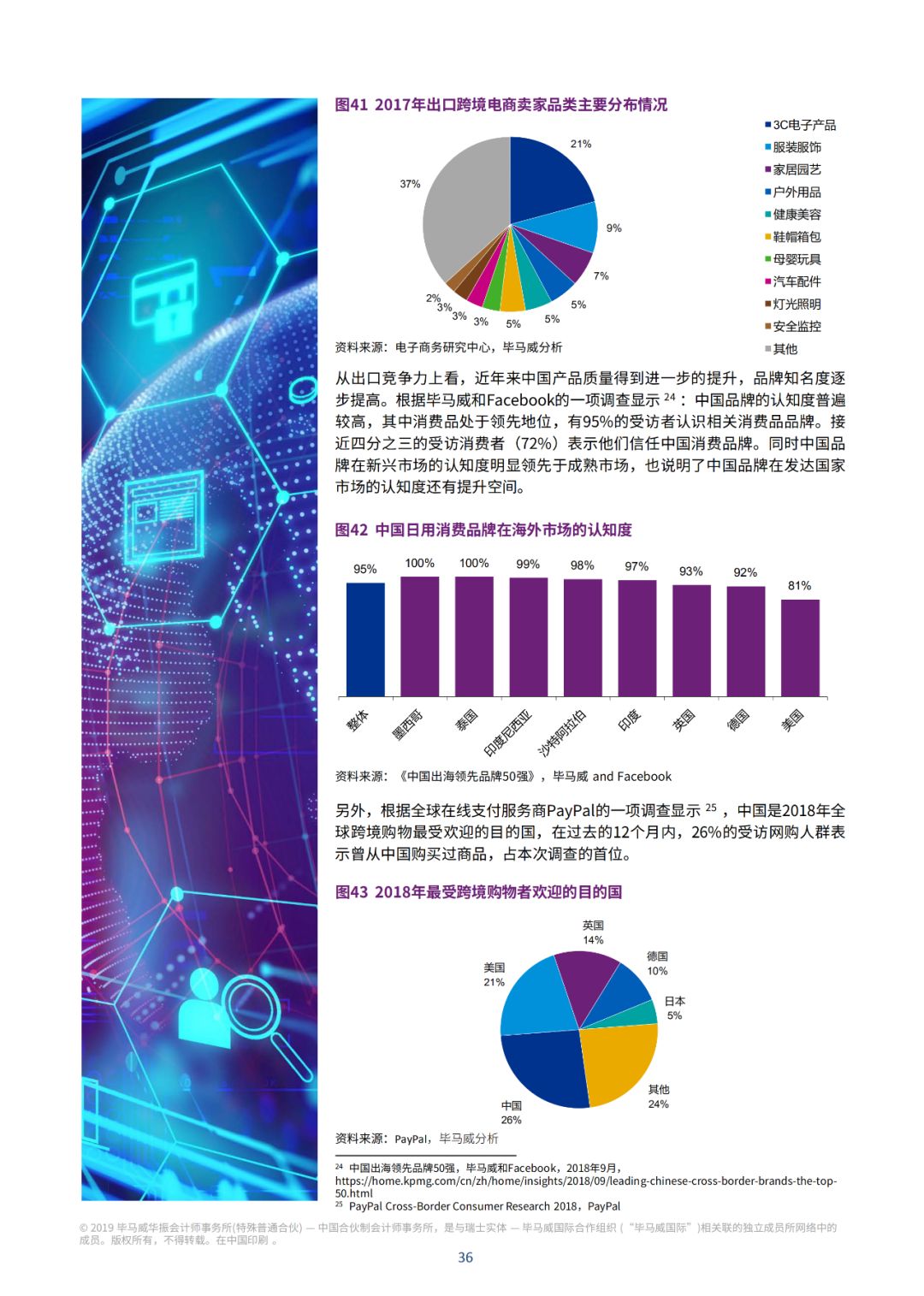

从中国跨境电子商务历年来的进出口结构来看,中国跨境电商主要以出口为主。2017年跨境电子商务出口额为6.3万亿元, 占跨境电商交易规模的78%以上。

中国跨境电商出口目前主要呈现出以下几个特点:

1. 出口目的国集中于发达经济体国和新兴经济体中的金砖国家;

2. 产品结构中3C电子产品和服装服饰的总占比超过50%;

3. 在新兴市场的品牌认知度相对较高;

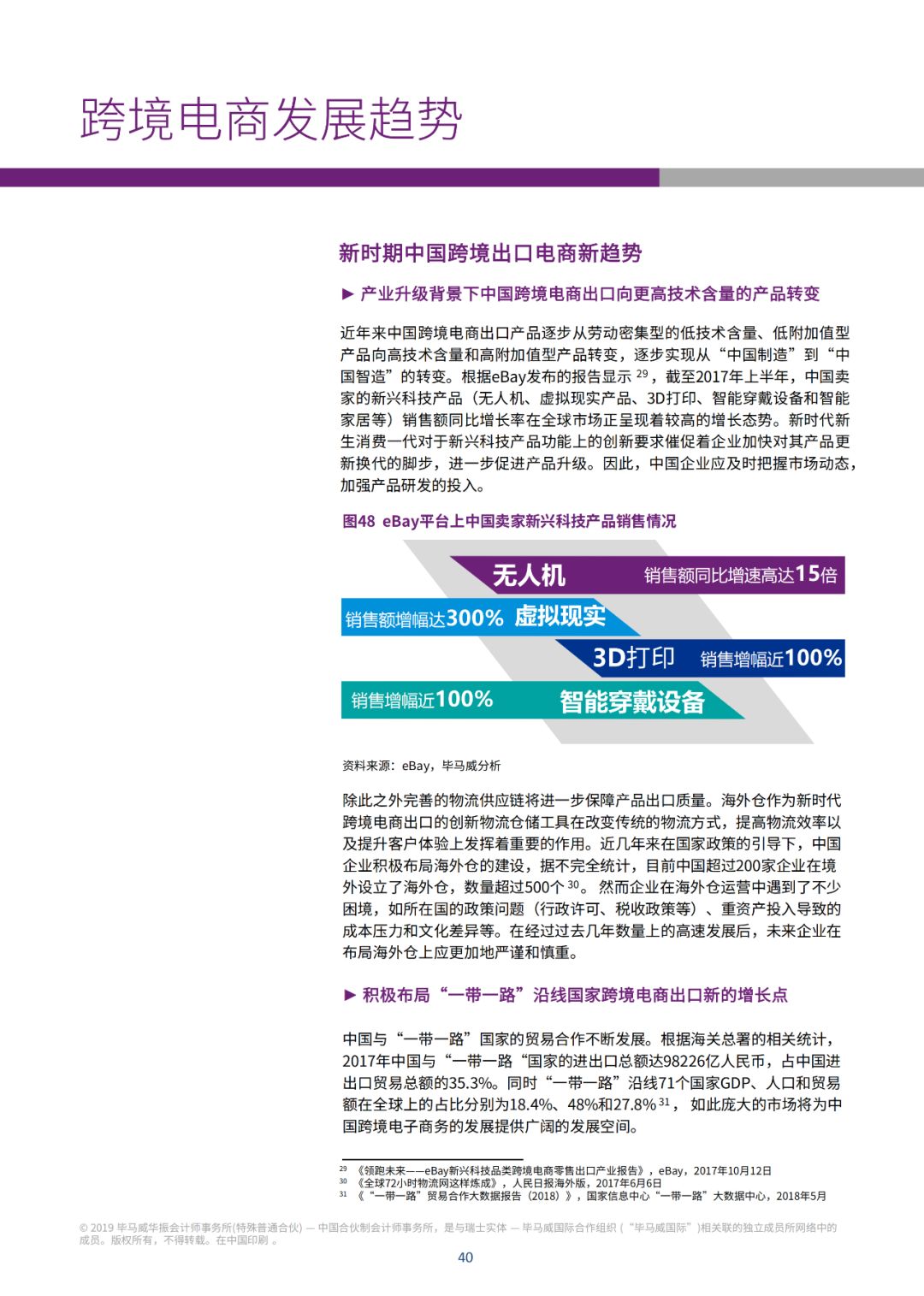

4. 未来中国跨境出口电商预期将在产业升级背景下产品进一步向高精尖转变;

5. “一带一路”倡议作为中国新时代国际合作的代表,其沿线国家也势必成为跨境电商出口的新增长点。

在跨境电商进口方面,随着我国消费市场的快速增长,进口业务的占比也不断提升,从2013年不到15%上升到2018年上半年的23%。其中零售业务上表现最为亮眼,体现出近年来居民消费结构的进一步优化。

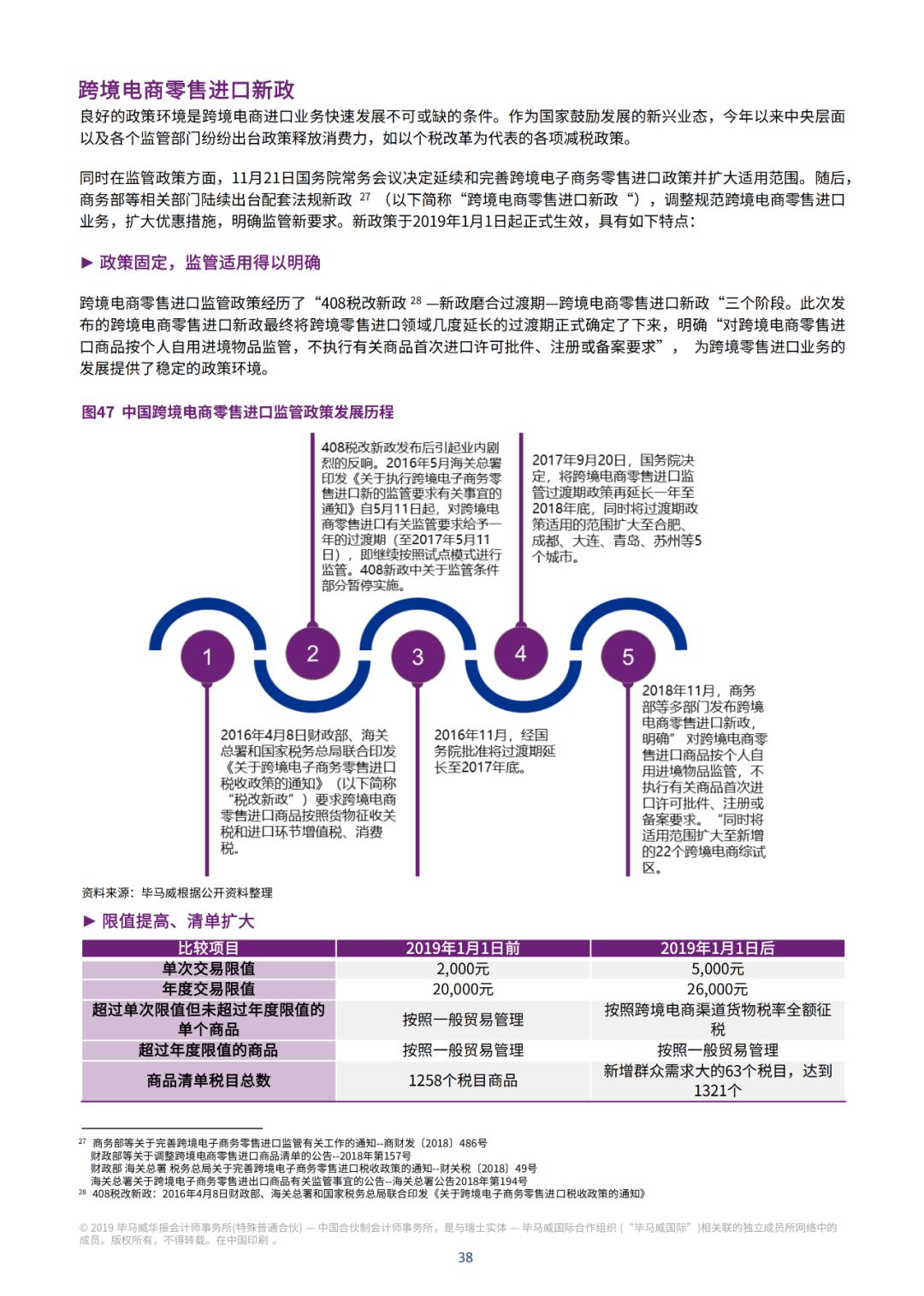

作为国家鼓励发展的新兴业态, 政府在2018年底出台了一系列跨境电商零售进口新政,调整 规范跨境电商零售进口业务,扩大优惠措施,明确监管新要求。

跨境电商零售进口新政策已于2019年1月1日起正式生效。新政不仅包括提高交易限值和增加清单物品等利好消费者的措施,对行业而言也标志着过渡期结束,政策环境趋于长期和稳定。可以预见在消费升级的大背景下,跨境进口电商业务将得到更快发展。

以下就是毕马威关于“专题研究:跨境电子商务”的具体报告内容。