AMZ123获悉,近日,PYMNTS Intelligence发布《沃尔玛还是亚马逊:消费者把“娱乐”支出花在哪里?》报告。该报告基于2019年至2024年第四季度的收益数据及美国官方统计,分析了亚马逊和沃尔玛在美国整体消费、零售及电商支出中的市场份额。报告指出,亚马逊和沃尔玛之间的激烈竞争出现了新的转折——亚马逊正成为美国购物者“娱乐”支出的首选之地。

长期以来,亚马逊和沃尔玛均定位为“一站式购物”平台,争夺着消费者的日常支出。然而,除了食品和卫生纸等必需品外,美国消费者越来越倾向于在亚马逊购买非必需品。第四季度数据显示,消费者自由支配支出的增长使得亚马逊的销售额在2024年最后三个月超过沃尔玛,表明购物者更倾向于在亚马逊进行多次购买,而沃尔玛的市场份额正逐步缩小。

此外,亚马逊不仅在电子产品、家居用品和服饰等品类中占据优势,还开始侵蚀沃尔玛的食品饮料市场。随着亚马逊拓展生鲜配送及快速送货服务,其在必需品市场的竞争力正不断提升,加剧了与沃尔玛的竞争。

一、亚马逊份额飙升

1.假日季支出激增,推动零售份额创新高

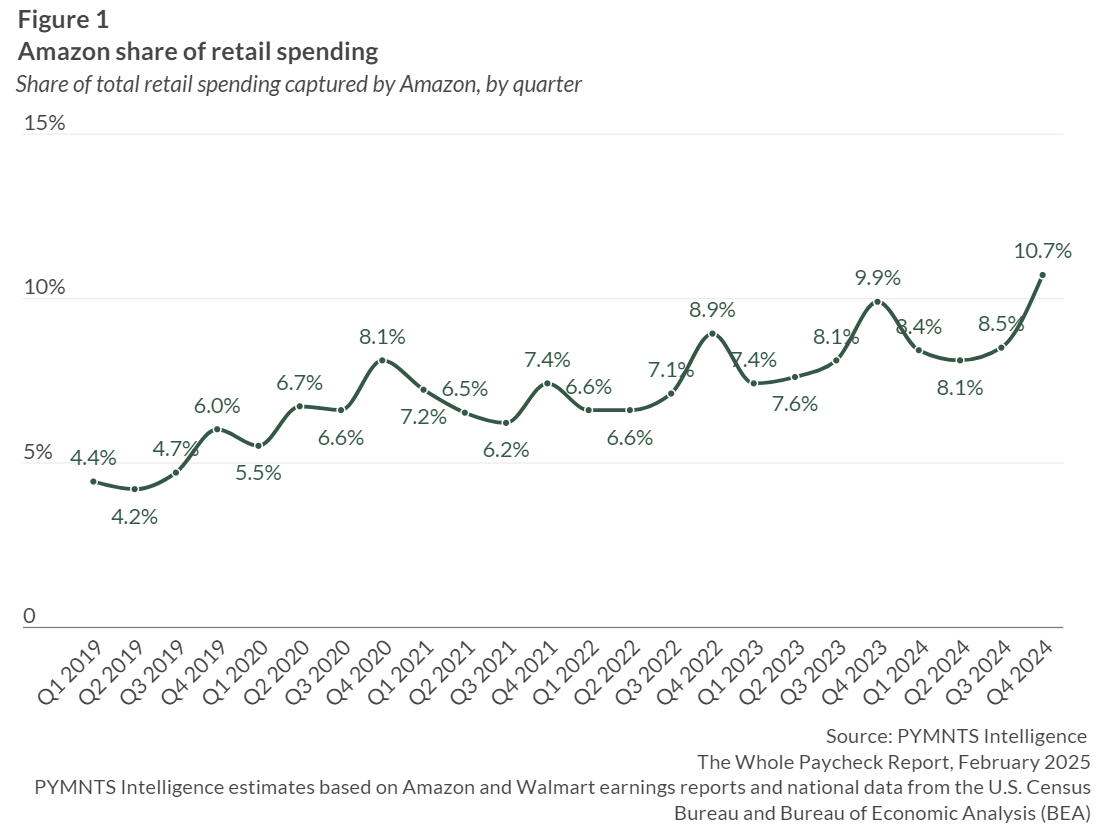

近年来,亚马逊在美国消费者支出中的份额稳步上升。PYMNTS最新分析显示,2024年第四季度,亚马逊在美国零售市场的份额达到10.7%,创历史新高,并在假日季成功超越沃尔玛,成为消费者在自由支配支出中的首选平台。

亚马逊的市场占有率较上一季度的8.1%大幅提升25%,同时远高于前三季度8.3%的平均水平。这一增长趋势表明,美国消费者在节假日期间越来越依赖亚马逊进行各类购物,进一步巩固其在零售市场的主导地位。

假日季一直是推动亚马逊市场份额增长的重要节点。从历史数据来看,2019年第四季度,亚马逊市场份额为6.0%;2020年受疫情推动,增长至8.1%;2021年、2022年和2023年则分别为7.4%、8.9%和9.9%。由于亚马逊提供的商品种类、便利性及价格竞争力均优于传统零售商,消费者越来越偏向于在该平台完成节日购物。

展望2025年,亚马逊的市场份额有望进一步扩大。消费者对于便捷购物体验的需求持续增长,而亚马逊依托强大的物流网络、精准的产品推荐和订阅服务,不断增强用户粘性,使其在节假日期间的购物首选地位更加稳固。

2.所有零售类别份额均有所增长

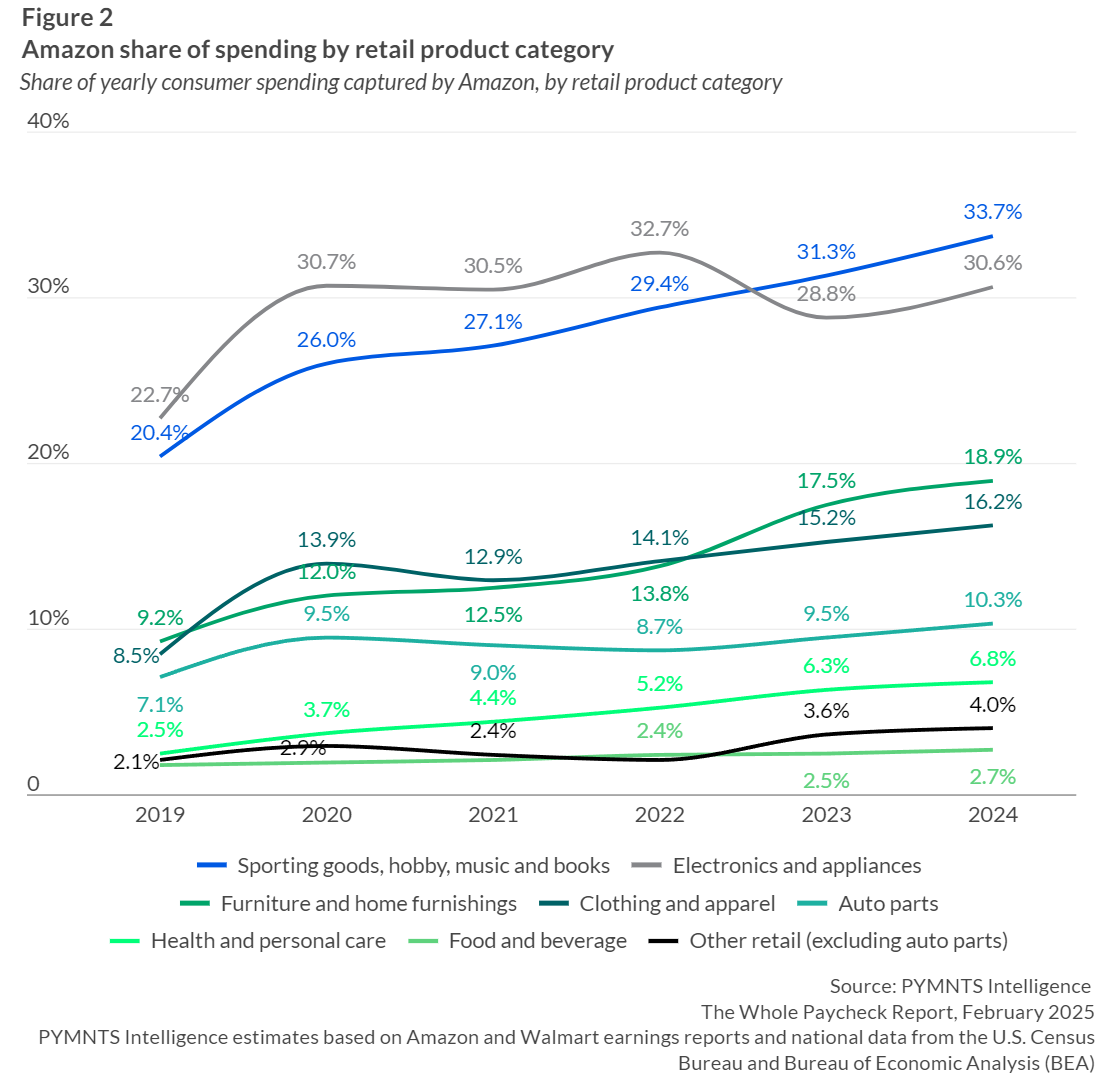

亚马逊的市场份额增长不仅局限于假日消费,还体现在各类零售品类的扩张上,特别是在可自由支配支出方面。

可自由支配支出通常指消费者购买电子产品、服装、外出就餐、旅行和其他非必需品的支出。数据显示,亚马逊已成为美国消费者购买电子产品、服装及其他非必需品的首选平台。2024年第四季度,亚马逊占美国所有电子产品和家电购买量的30%,显示出其在高需求品类中的强大竞争力。

更值得关注的是,亚马逊在食品饮料品类的市场份额也在持续增长。2024年,亚马逊在该品类的市场份额达到2.7%,相比2023年的2.3%有显著提升。尽管食品和饮料市场长期由沃尔玛主导,但亚马逊正通过生鲜配送服务、Whole Foods超市及Amazon Fresh线上超市逐步蚕食其市场份额。

这一增长趋势表明,亚马逊正在加速拓展其必需品业务,缩小与沃尔玛的差距。未来,随着亚马逊进一步优化配送效率并扩展食品品类,其在这一市场的竞争力或将持续增强。

二、沃尔玛停滞不前

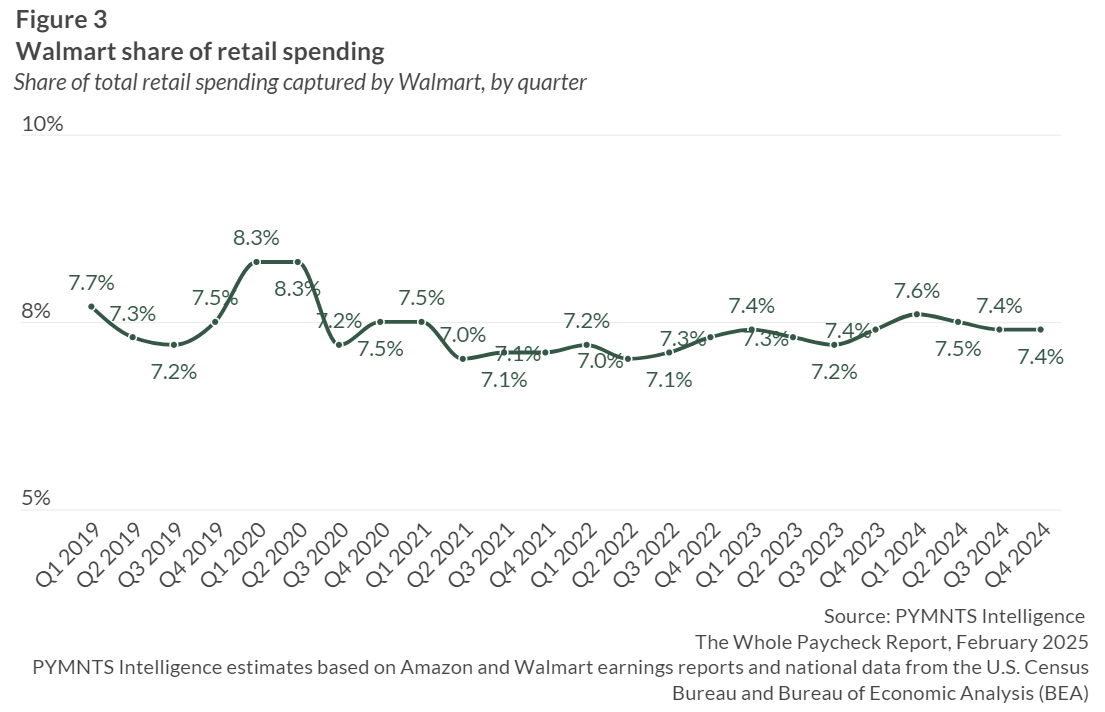

截至2025年1月31日的年度,沃尔玛在美国零售支出中的份额与上年同期相比持平,上个季度的支出没有出现激增,这表明假日季并没有给它带来像亚马逊那样的提振。

亚马逊不断蚕食市场份额的同时,沃尔玛的份额却一直停滞不前。自2020年第三季度以来,沃尔玛在消费者零售支出中所占比例从未超过7.6%。虽然其业绩表现稳定,但增长速度已明显落后于竞争对手。

沃尔玛依托其5205家实体店(包括山姆会员店)构建传统零售模式,长期在日常必需品和基本用品领域占据主导地位。然而,尽管其食品和饮料支出份额有所增长,电子产品、家具等高利润品类的市场份额正在被亚马逊等线上零售商侵蚀。由于消费者愈发青睐线上购物的便捷性和丰富选择,使部分重心倾于线下的沃尔玛在这一趋势下的适应能力受到考验。

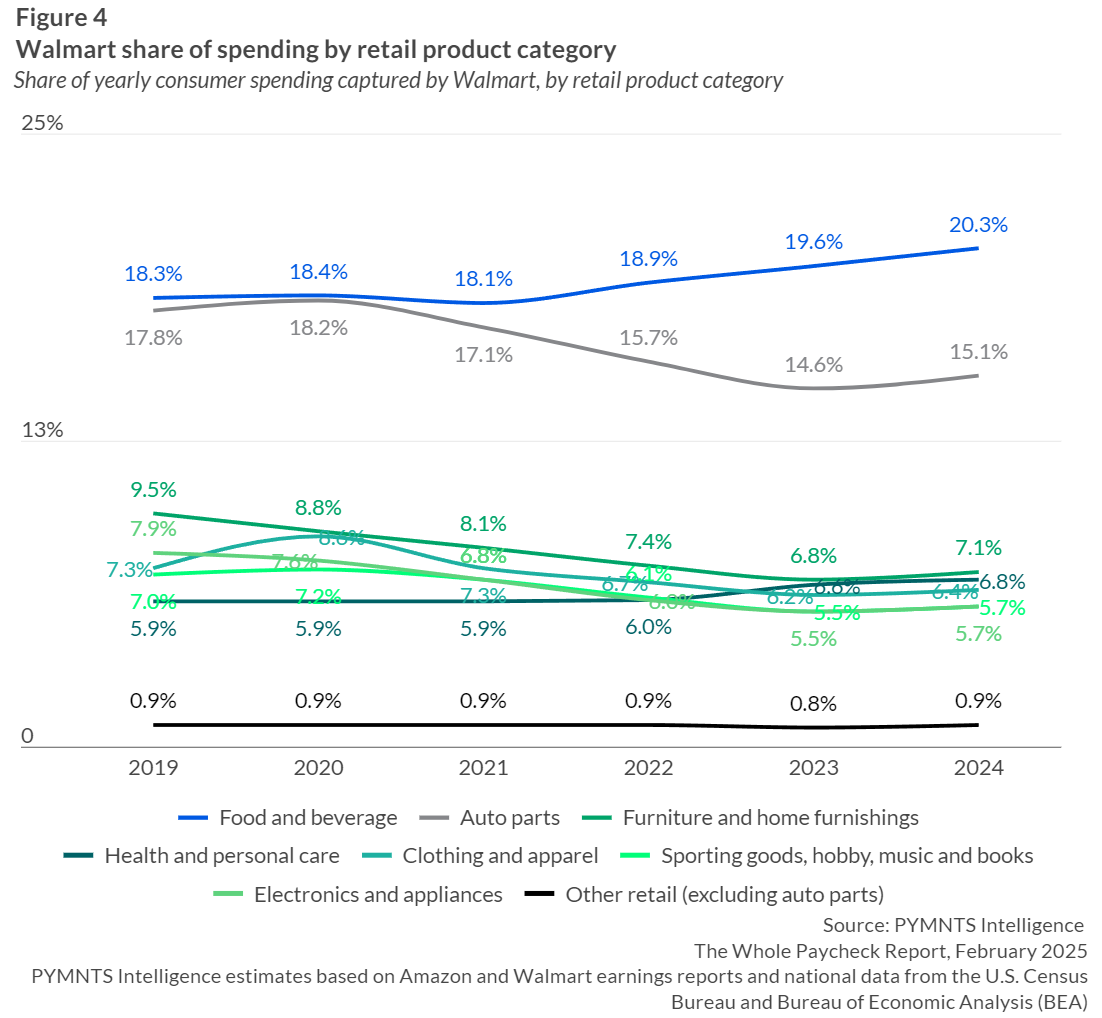

不过,沃尔玛在某些特定品类仍保持优势。例如,汽车零部件在2024年第四季度成为唯一实现增长的产品类别,该品类的市场份额也从2023年的14.6%提升至15.1%。这表明,在部分专业性消费领域,沃尔玛仍能凭借线下网络和供应链优势获得有效增长。

两大巨头的增长轨迹形成鲜明对比,既反映了亚马逊在吸引消费者方面取得的成功,也反映了沃尔玛在购物者越来越多地选择网购时面临的挑战。

整体来看,亚马逊凭借电商平台的高效运营、精准推荐和广泛品类,在消费者支出中占据越来越大的比例,而沃尔玛的传统零售模式在假日购物旺季未能获得显著提振。未来,沃尔玛需要在全渠道零售、数字化购物体验和品类拓展上寻求突破,以避免市场份额持续被竞争对手蚕食。

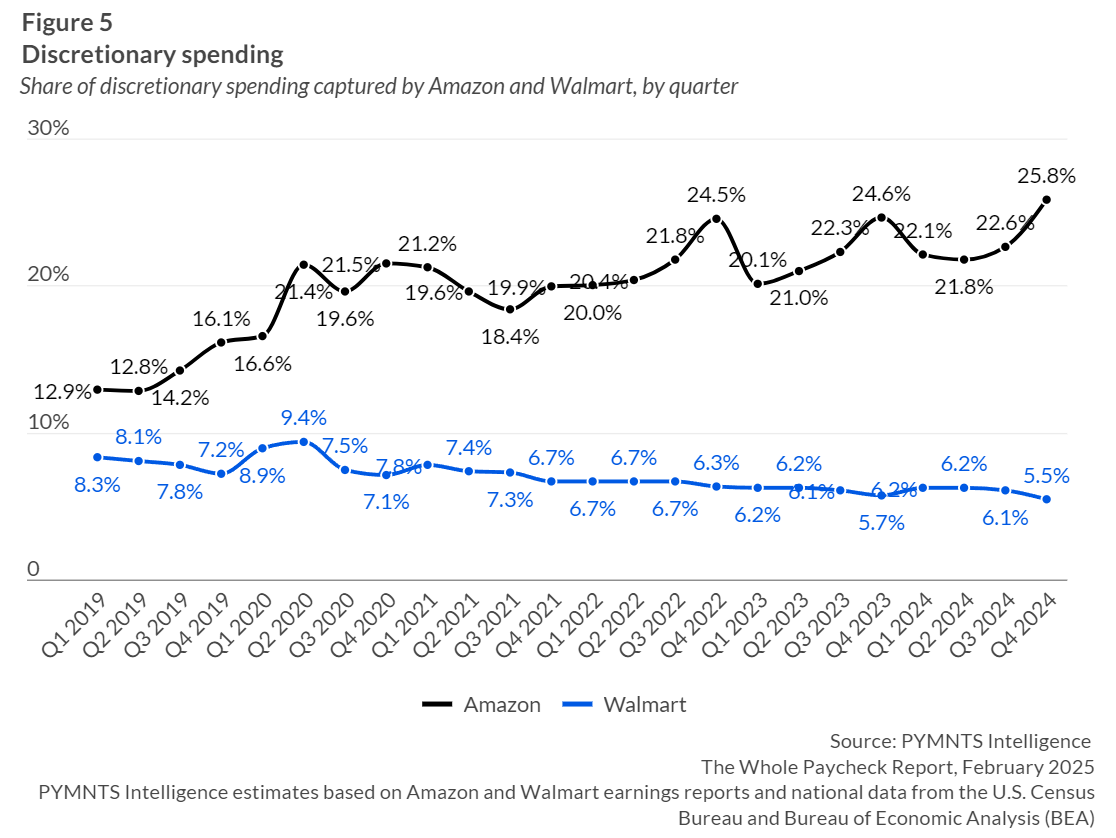

三、亚马逊成为消费者购买非必需品首选之地

亚马逊在非必需消费品市场的增长已成为不可逆转的趋势,其在电子产品、健康与美容、服装等高利润品类的优势愈发明显。相比之下,沃尔玛在食品杂货领域仍具备稳固的市场地位,但在非杂货业务上的竞争力持续下滑,尤其在服装、健康与美容等关键品类中正被亚马逊逐步超越。

1.亚马逊可自由支配支出中领先,沃尔玛非杂货业务承压

PYMNTS Intelligence数据显示,消费者偏好发生了明显转变。亚马逊现在是消费者购买非必需品的首选零售商,而沃尔玛的市场优势依然集中在食品杂货领域。沃尔玛的食品和饮料部门仍是其最强劲的业务板块,而在非杂货类别中增长乏力。与此同时,亚马逊虽然难以以同样的水平渗透到杂货市场,但其食品和饮料销售额仍有小幅增长。

这种转变最显著的指标之一是亚马逊和沃尔玛在非必需零售类别上的差距不断扩大。前,亚马逊约占所有可自由支配零售支出的四分之一,而沃尔玛的份额降至5.5%,为五年来最低水平。这种差距凸显了消费者在电子产品、服装和家居用品等类别上对亚马逊的依赖日益增加,在这些类别中,消费者更看重网上购物提供的更丰富的商品选择、更高的便利性以及更优惠的价格,而实体零售的吸引力正在减弱。

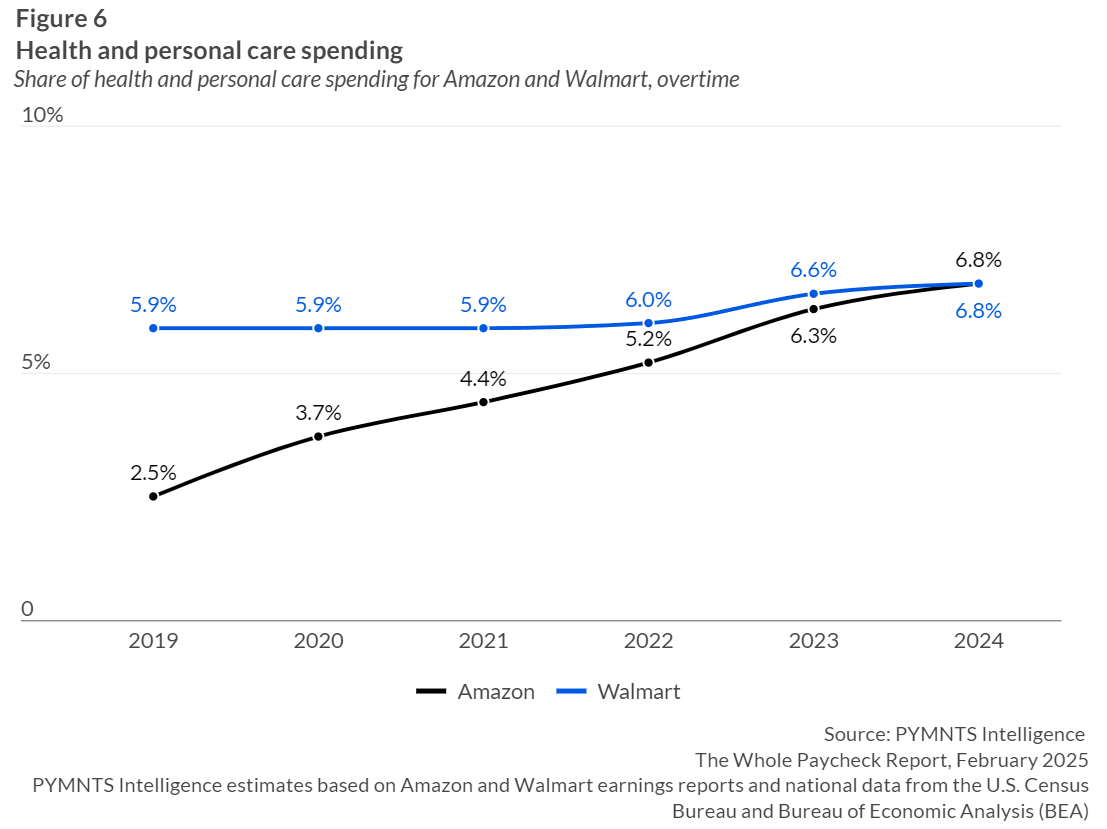

2.亚马逊增长关键——健康、美容和服装

健康和美容产品成为推动亚马逊增长的关键品类。2019年,亚马逊在美国健康和美容零售市场的份额仅为2.5%,远低于沃尔玛的6%。然而,经过五年稳步增长,2024年,亚马逊与沃尔玛在该品类的市场份额已并驾齐驱,均占6.8%。

在假日购物季,亚马逊在维生素和洗发水等产品上的销售增长尤为明显,其2024年第四季度市场份额升至8.6%,而沃尔玛的份额下降至6.3%。这表明,亚马逊凭借其广泛的产品选择、快速配送服务和高效的定期订购模式,成功吸引了更多消费者转向线上购买健康和美容产品。

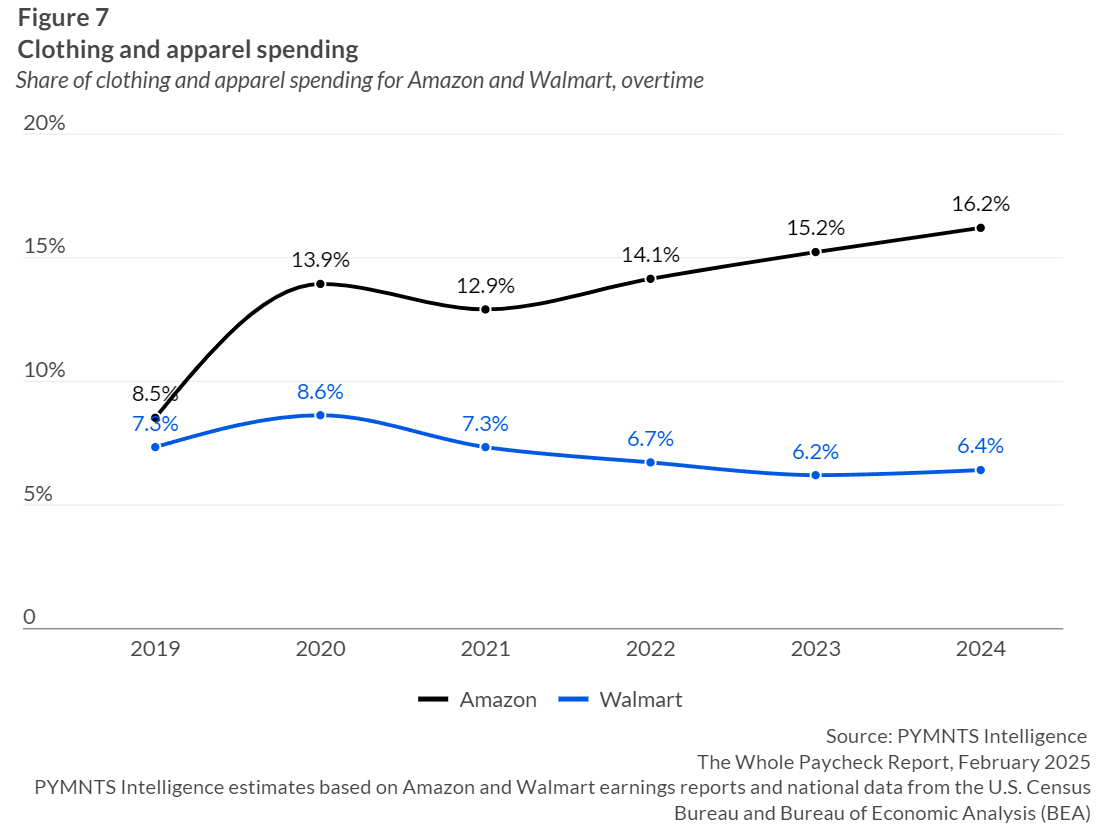

服饰领域同样见证了亚马逊的强势增长。2024年,亚马逊占美国服装和服饰总支出的16.2%,远超沃尔玛的6.4%。相比之下,沃尔玛的市场份额已从2020年的8.6%逐步下滑至2024年的5.6%。假日购物季加速了这一趋势,2024年第四季度,亚马逊在服装和服饰品类的市场份额从16.0%提升至17.7%,而沃尔玛则从6.4%降至5.6%。

结语

亚马逊近期的涨势反映了至少六年来运营模式的有效布局,也成为未来发展的风向标。相比之下,沃尔玛的销售增长自2019年以来相对停滞,并预计2025财年增速将放缓至3%-4%。沃尔玛首席财务官John David Rainey警告称,宏观经济不确定性及美国关税可能对其供应链产生影响。

影响两大平台竞争格局的关键因素是消费者对便利性的偏好。亚马逊凭借流畅的线上购物体验、丰富的产品选择和Prime会员福利,在非必需品市场占据主导地位。2024年第四季度,该平台向美国Prime会员提供当天及次日配送的商品数量同比增长超65%。反观沃尔玛,虽然电商业务增长20%,但整体销售增长仅4.1%,凸显出传统实体零售与数字化转型之间的平衡挑战。

亚马逊在非必需品支出上的成功,尤其在假日季的表现,进一步拉大了其与沃尔玛的差距。随着在线零售持续塑造行业格局,沃尔玛面临着摆脱以食品杂货为主的形象,在更广泛的零售领域更有效竞争的挑战。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy