AMZ123获悉,日前,RetailX发布了2024年欧洲电商市场报告,从市场概况、消费者行为偏好等方面对当前的欧洲电商市场进行了解析。

一、欧洲市场概况

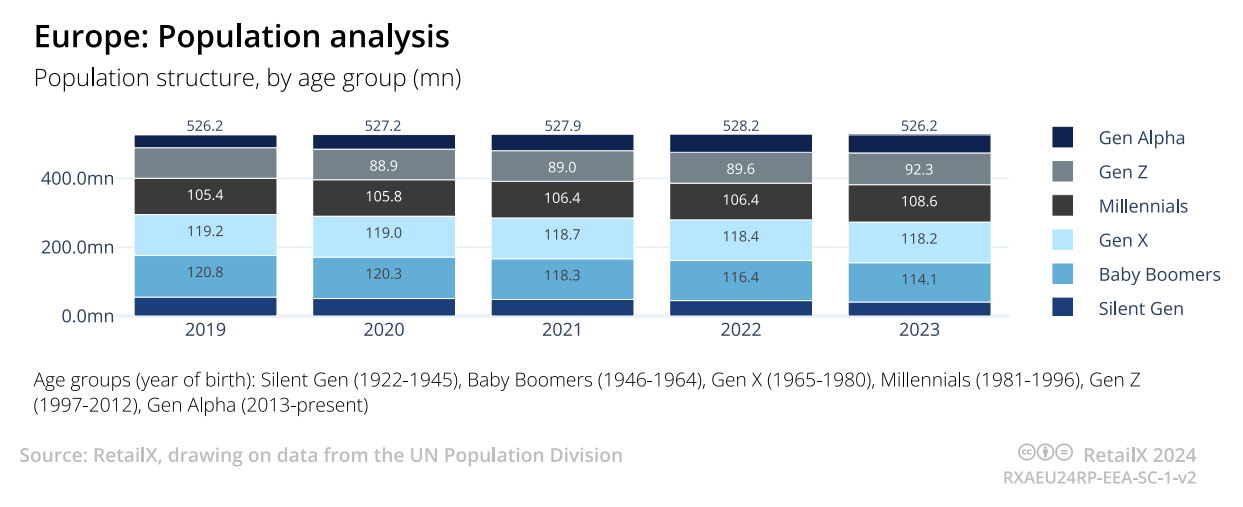

近年来,欧洲的人口总数一直较为稳定,约为5.262亿,其中一半以上年龄为59岁或以上。随着时间的推移,人口构成逐渐趋于年轻化。2023年,千禧一代、Z世代和Alpha世代在欧洲总人口中所占的比例高于2019年,而老一代的比例正在下降。年轻购物者,即20-30多岁之间的千禧一代,通常是网购主力军,他们与Z世代、Alpha世代接触更了为数字化的全渠道购物体验,并已习以为常。

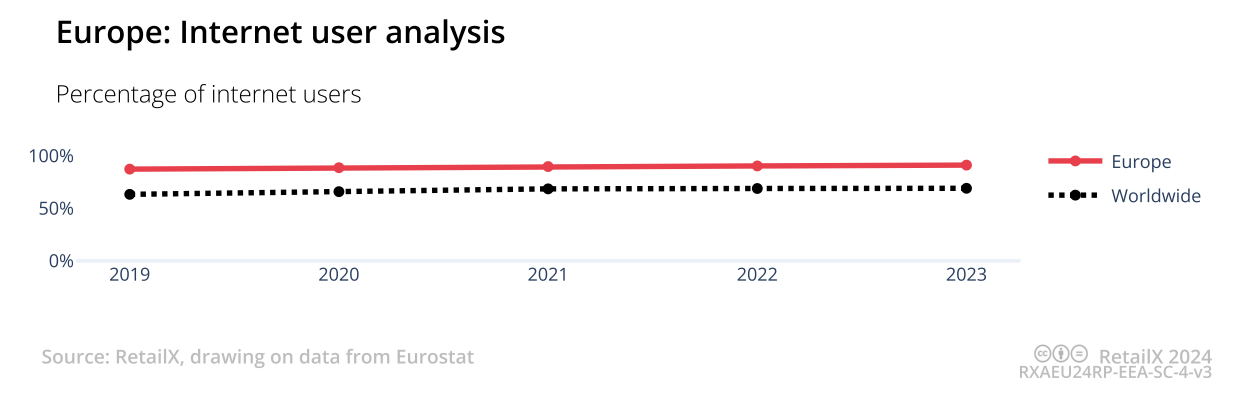

过去五年中,欧洲地区的互联网普及率稳步增长,到2023年,超过91%的欧洲人口会定期使用互联网。2019年,欧洲地区的普及率为87%,无论目前还是过去均远高于2023年69%的全球平均水平。

除东欧外,欧洲其他所有地区的互联网普及率都达到或超过90%。西欧的互联网普及率最高,达到97%,其次为北欧(96%)、中欧(93%)以及南欧(90%)。而东欧的普及率最低,为86%。

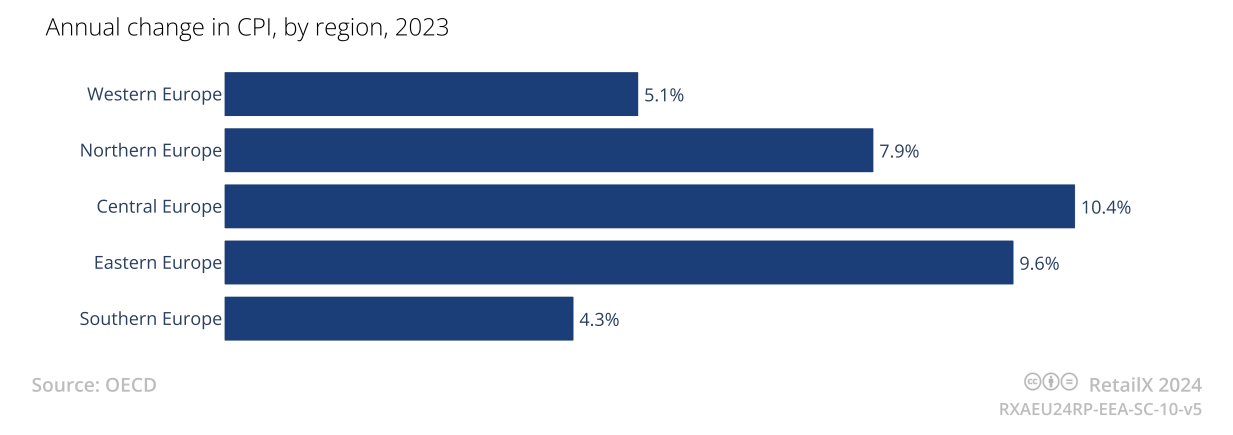

随着互联网普及率升高,越来越多的互联网用户开始网上购物。例如在德国,超过80%的人口会在网上购物。而尽管欧洲多个地区的电商市场相对成熟,近年来零售商仍面临挑战。2022年,欧洲消费者价格指数(CPI)较2021年上涨13.62%,2023年同比增长8.79%,持续的通货膨胀使得在线零售比以往更具挑战性。

二、欧洲消费者网购偏好

1.网购行为概况

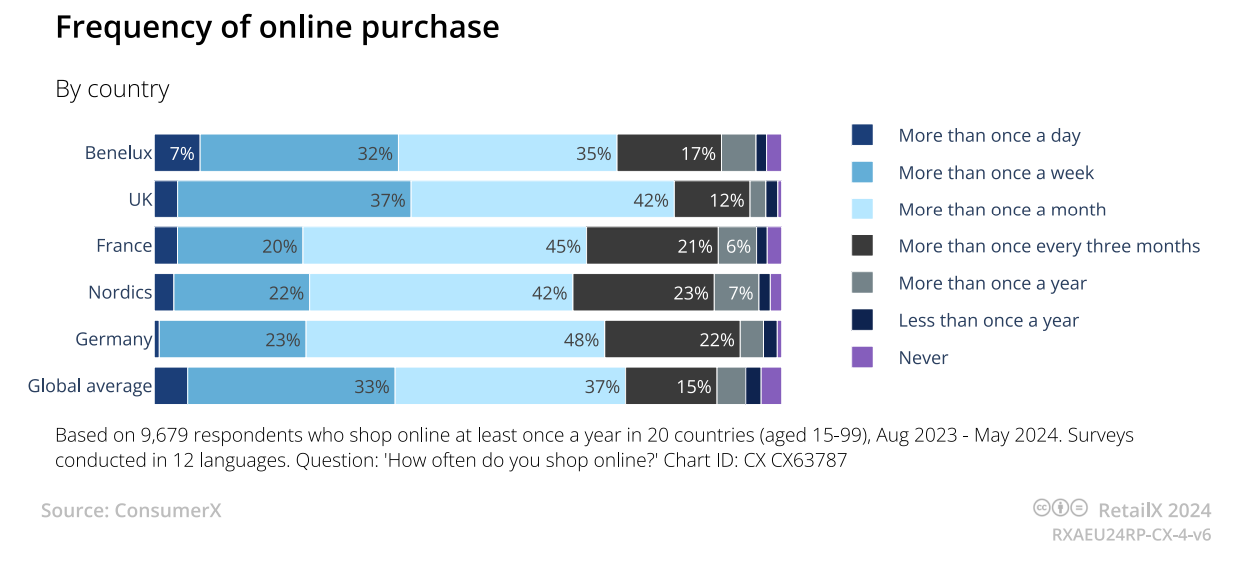

该报告对来自20个国家的9600多名消费者进行了调查,以了解他们的在线购物习惯。数据显示,37%欧洲五大主要市场(英国、法国、德国、北欧及比荷卢联盟)的消费者每月网购不止一次,33%的消费者每周至少网购一次。

47%的德国消费者表示,他们每月在网上购买不止一次,45%的法国购物者和42%的北欧消费者也是如此。英国消费者则最有可能每周网购一次以上,占比37%。而比荷卢联盟(比利时、荷兰和卢森堡)的消费者中每天网购不止一次的比例最高,达到7%,但从不网购的比例也最高,达到2%。

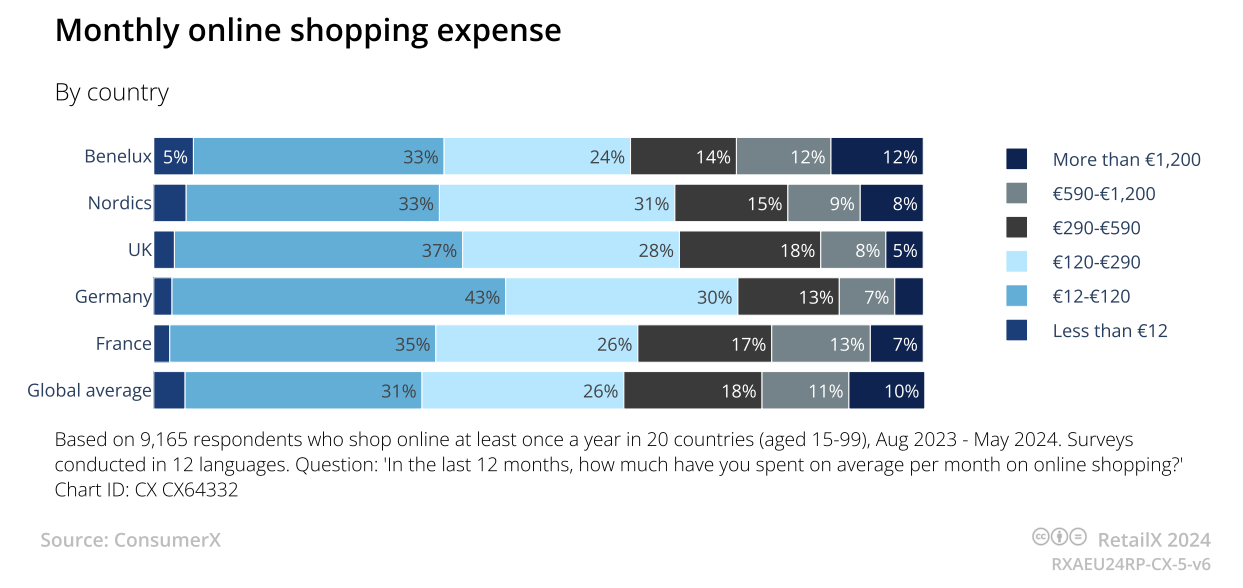

当被问及每月在网上花费多少钱时,31%的欧洲消费者花费在12-120欧元之间。比荷卢联盟5%的消费者花费不到12欧元,占比最高,同时每月花费超过1200欧元也占比最高,达到12%。五大市场中花费12-120欧元的消费者占比均超过33%,其中德国最高,占比43%。而在北欧地区,31%的消费者花费120-290欧元。

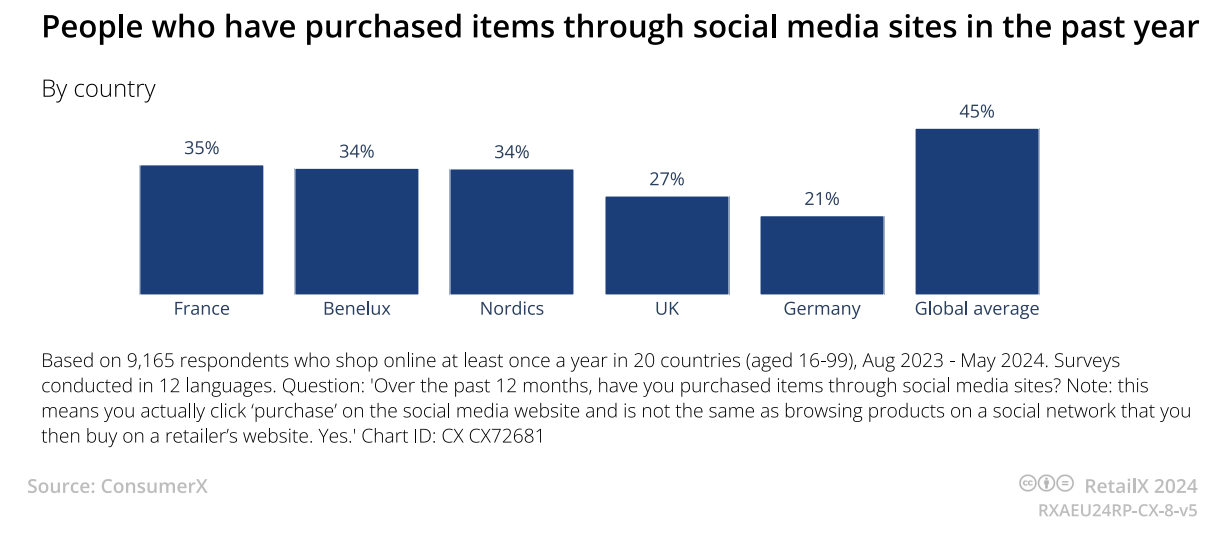

社交媒体作为购物渠道在全球范围内越来越受欢迎,但在欧洲的使用率相对较低。在全球20个市场中,45%的消费者去年曾通过社媒平台购买商品。法国(35%)、比荷卢联盟(34%)和北欧(34%)使用这一渠道购物的消费者低于平均水平,来自德国(21%)和英国(27%)的消费者通过社媒平台购物的可能性则更低。

2.选择网购的因素

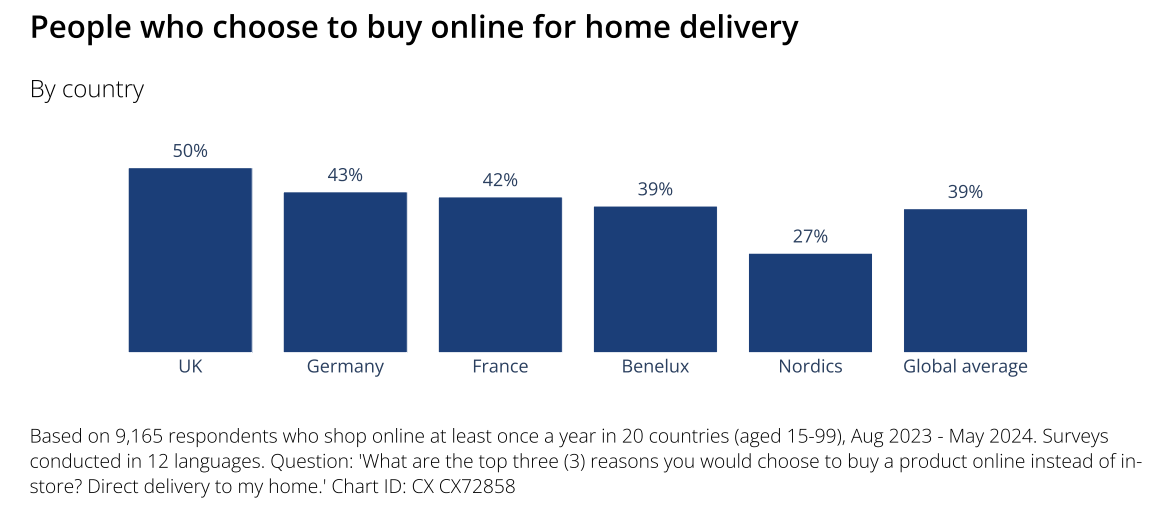

调查表明,送货上门是欧洲消费者选择网购的最主要原因之一。当被问及在线购物的三大原因时,50%的英国消费者、43%的德国消费者和42%的法国消费者都提到了这一点。但对于北欧消费者来说,这一因素似乎不是优先项,仅27%的北欧消费者将其作为主要原因。

相较实体店更便宜的价格是另一个关键因素。对于德国(49%)和北欧(47%)的消费者来说,低价尤为重要,而比荷卢联盟(42%)、英国(40%)和法国(37%)的消费者相对不那么看重这一点。

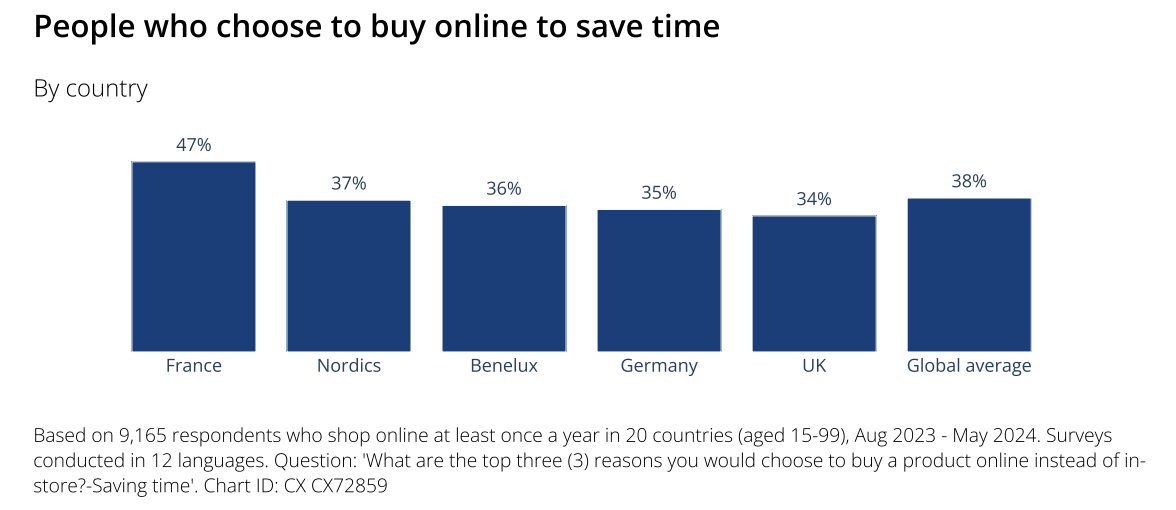

对于法国消费者来说,节省时间是选择网购的重要原因之一,47%的消费者提到了这个选项。而在北欧(37%)、比荷卢联盟(36%)、德国(35%)和英国(34%)消费者中,节省时间的重要性几乎比例相同。

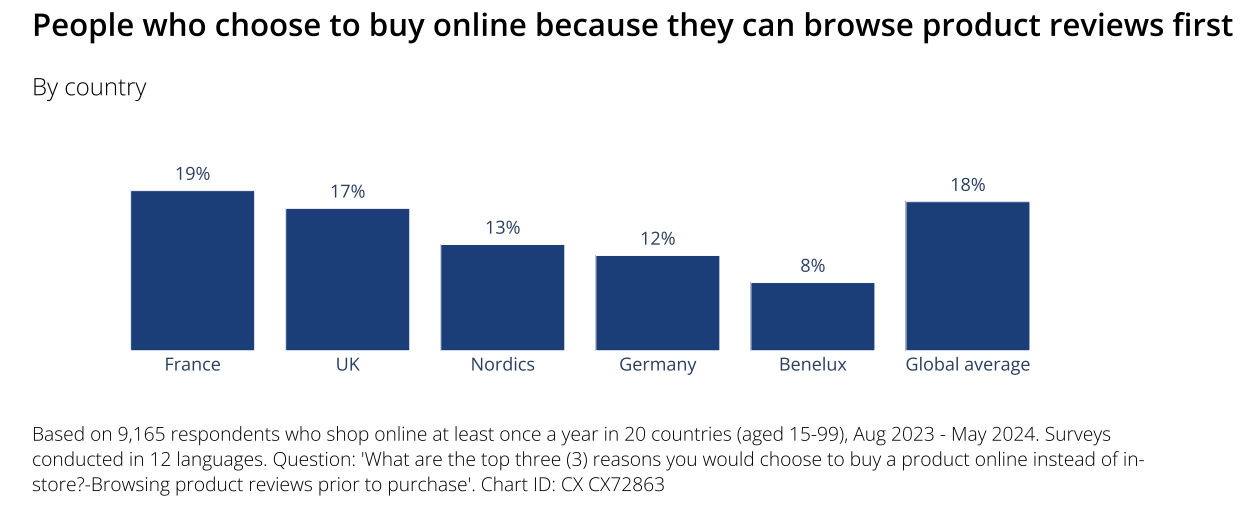

互联网的普及也为消费者提供更多机会以了解考虑购买的产品。数据显示,在法国(19%)和英国(17%),部分消费者因为能够浏览产品评价而选择网购,北欧(13%)、德国(12%)和比荷卢联盟(8%)的消费者相对较少。而尽管全球15%的消费者表示网购是为了获取更多产品信息,欧洲消费者很少提到这一点。

3.网购品类偏好

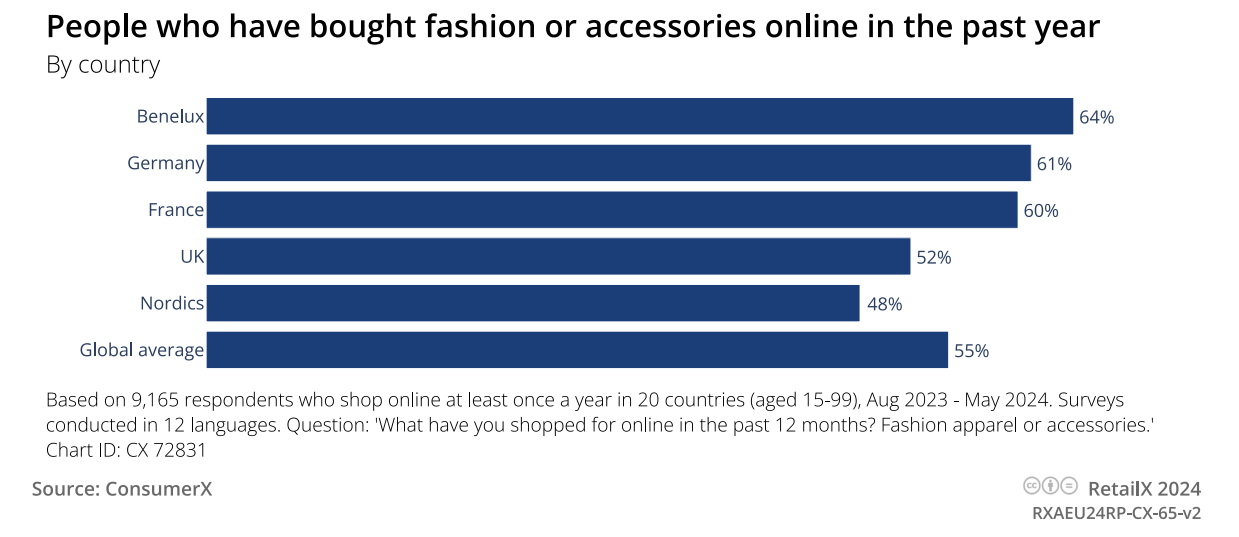

相对其他品类而言,服装配饰最受欧洲消费者的欢迎。过去一年,64%的比荷卢联盟消费者和61%的德国消费者购买了此类商品。在法国(60%)和英国(52%),超过一半的消费者会网购时尚产品,北欧(48%)消费者中也有近半数曾购买。

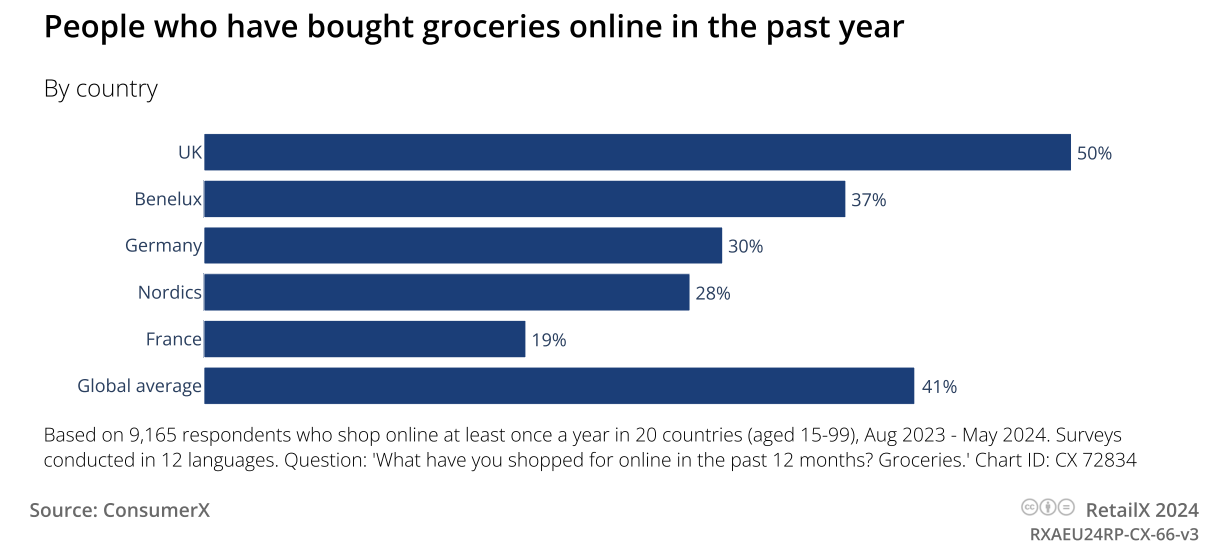

对于食品杂货,欧洲消费者的网购可能性低于全球41%的平均水平。英国是五大市场中唯一高于平均水平的市场,50%的消费者在过去一年中至少网购了一次食品杂货,在比荷卢联盟有37%的消费者这样做。而在德国(30%)、北欧(28%)和法国(19%),消费者更倾向于在商店中购买和囤积杂货商品。

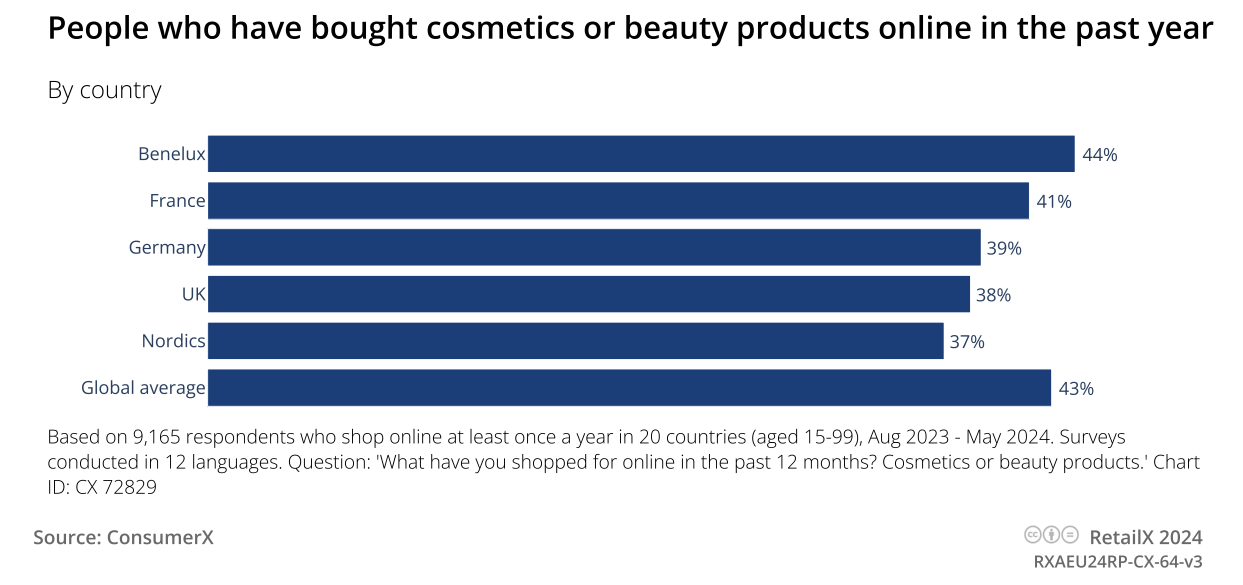

对于美容美妆产品,比荷卢联盟的消费者(44%)过去一年中网购的比例略高于全球平均水平(43%)。另外四个市场,即法国(41%)、德国(39%)、英国(38%)和北欧(37%)的消费者购买比例则都低于平均水平。

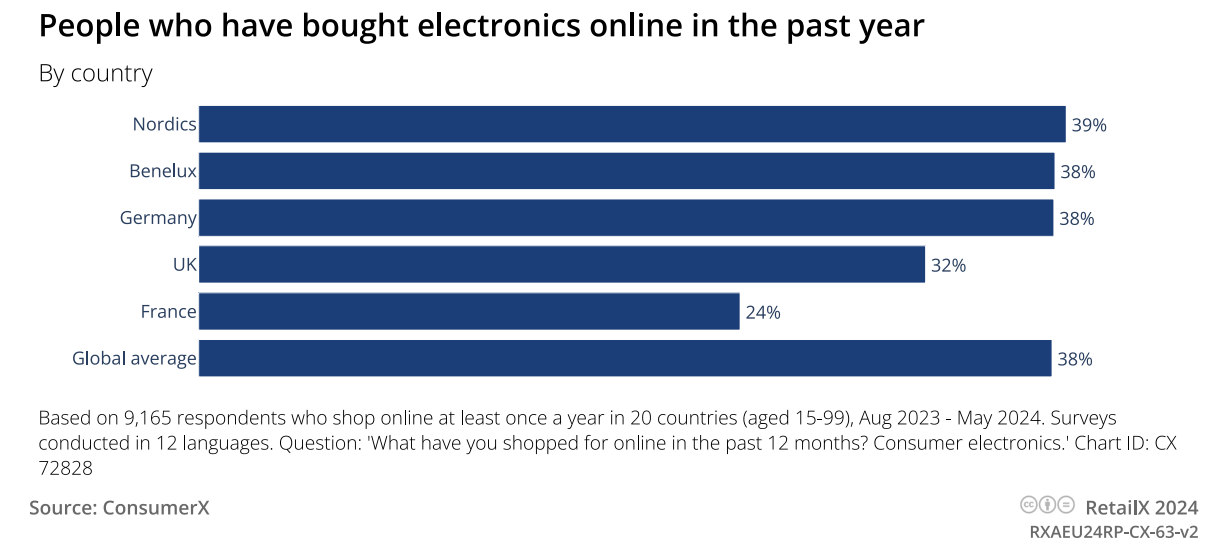

电子产品在北欧地区最受欢迎,过去一年有39%的北欧消费者网购过电子产品,其次是比荷卢联盟和德国,均占比38%。英国和法国消费者对该品类的网购兴趣较低,分别占比32%和24%。

此外,家居用品也是欧洲市场热门的网购品类之一。41%比荷卢联盟和德国消费者、40%的法国消费者和39%的英国消费者曾购买此类产品。相对而言,北欧消费者(28%)并不热衷在网上购买家居产品。

三、平台在欧洲电商市场的作用

随着电商行业不断发展,欧洲消费者在网购时往往最先想到的就是电商平台。平台提供的丰富品类意味着他们能在一个网站上找到多种想要购买的品牌和产品,且只需一次付款即可等待收货,这样的便利度与欧洲消费者的购物偏好不谋而合。

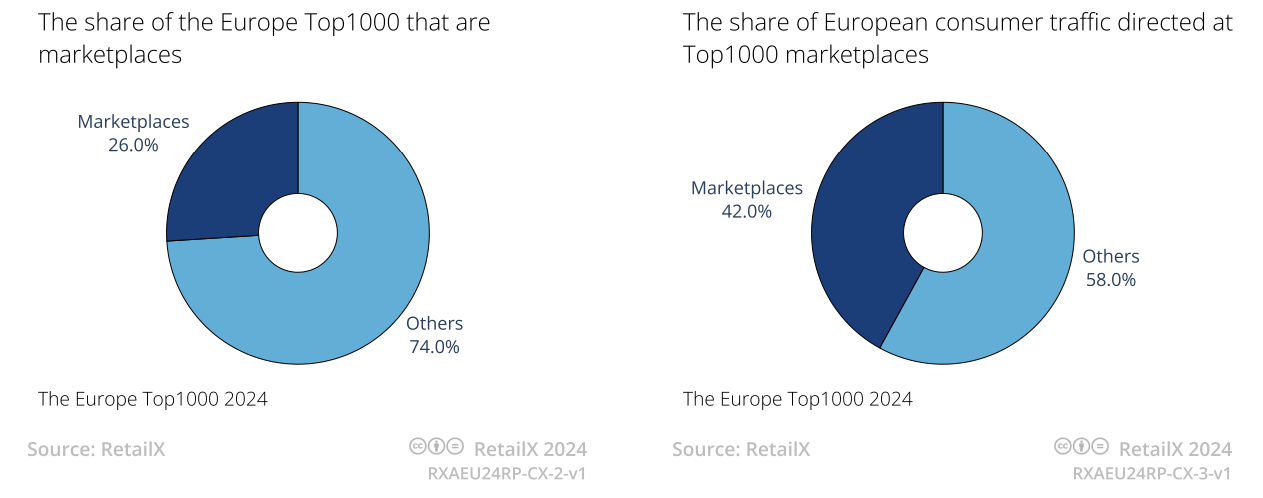

RetailX的研究展现了欧洲市场向平台倾斜的规模。虽然欧洲Top1000零售商榜单中仅26%是在线平台,但这些平台占据了消费者网络流量的42%,它们的网站表现明显优于排名表现。

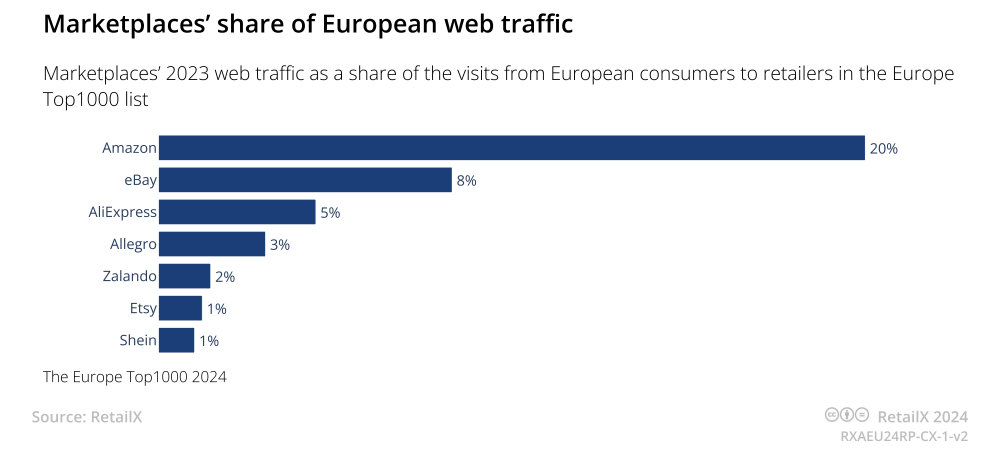

在各大平台中,亚马逊是网络流量的最大受益者,在欧洲1000强零售商访问量中占据20%的份额。目前,亚马逊通过9个站点向欧洲客户销售商品。尽管与亚马逊差距甚远,eBay凭借8%的份额位居第二位,紧随其后的是速卖通,占比5%。

除此之外,总部位于波兰的Allegro和来自德国的Zalando是较为领先的欧洲本土平台,分别占比3%和2%。Allegro目前在6个市场为购物者提供服务,近期还在捷克和斯洛伐克推出了专门的网站,进一步扩大其中欧市场。另一平台Zalando的流量份额达到2%,通过销售各种时尚和运动服装产品,该平台在欧洲时尚领域占据一定的地位。

目前,电商平台在在线支出中所占的份额越来越大。RetailX此前的报告指出,35%的在线购买是在平台上进行的,而通过超市和零售商品牌网站进行的在线购买比例分别为17%和12%。根据预测,到2027年,平台将占在线销售量的近60%。

顺应这一增长趋势,越来越多的零售商开始推出自己的市场平台,使第三方品牌能够通过高访问量的热门网站向其客户销售产品,采取这种做法的零售商包括英国的Asos、B&Q和Superdrug等。

作者✎Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告