超级大卖赛维时代重启ipo,从招股说明书拆解跨境电商经营奥秘!

自安克创新作为第一家以IPO方式登陆A股的跨境电商公司后,不少发展良好的跨境电商公司都在悄悄完成融资,走上资本化的道路,其中就包括了最近重启IPO的赛维时代。今天,我们就从赛维时代的招股书来给大家拆解一下他的经营奥秘,希望能给咱们跨境的朋友一些启发!

一、赛维时代管理秘籍—敏捷型组织

相信卖家们都深有体会,特别是公司人员突破30人,尤其上百人之后,企业发展就会陷入瓶颈期,不是这里出问题,就是那里有漏洞,总感觉对团队的管理捉襟见肘,老板每天忙于公司的大小事物,很难抽身出来专注企业的战略发展和决策。

赛维时代在招股说明书当中,揭露了公司的管理秘籍,也是公司的核心竞争力之一—敏捷型组织。

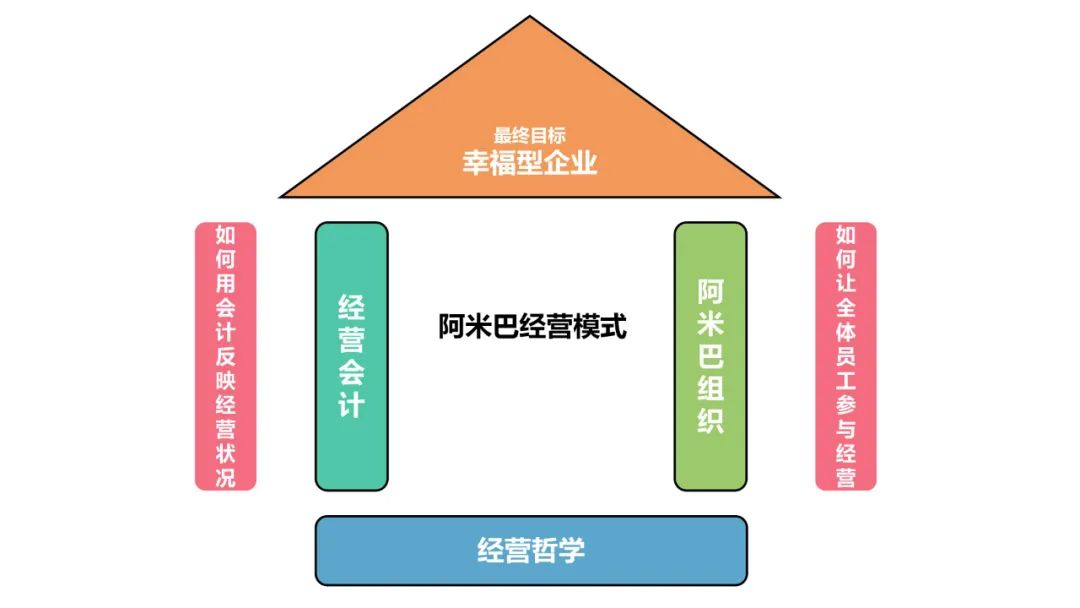

什么是敏捷性组织?

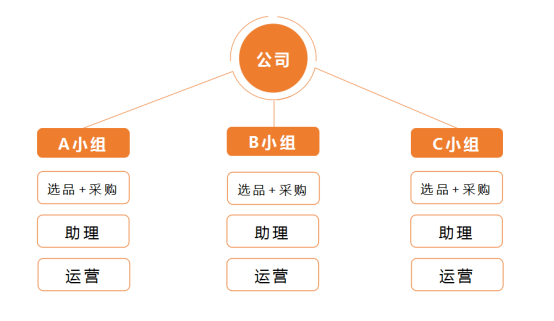

为满足公司多品牌、多品类的业务模式,实现人均效益、市场响应效率等方面的多维提升而打造的“小前端+大中台”和“阿米巴”组织架构!

结合自身的业务特点,在前端部门中引入“阿米巴经营模式”,并通过“考核公平、奖励无限、奖优汰劣”的励才观,促使公司各部门管理人员均能从全局和效益的角度出发,更加关注自身的产出数据和工作成果。

赛维时代还提到了:“阿米巴经营模式”为公司营造了一个全员参与管理、不断追求进步的企业氛围,吸引大批优秀的跨境电商人才。

什么是阿米巴经营模式?

最早入局的很多亚马逊的跨境电商企业,大多会采用阿米巴模式,一个人或几个人运营一个账号,快速试错、快速上量!这是大卖快速发展和扩大规模的秘诀之一。

阿米巴经营模式就是将整个公司分割成许多个被称为阿米巴的小型组织,通过独立核算制度加运作,在公司内部培养具备经营者意识的领导,按照小企业、小商店的方式进行独立经营,每个小型组织都作为一个独立的利润中心,以实现全员参与的经营模式。

让员工从为公司干的打工者心态转变成为自己干的合伙人心态,从采购、运营、仓储、物流、设计美工等,形成一个个独立的作战小组,对公司经营成果负责,对自身的收益和能力的提升负责,实现“销售额大化、费用小化”的经营。

二、拆解赛维时代股权架构设计秘密

(一)赛维时代股权布局

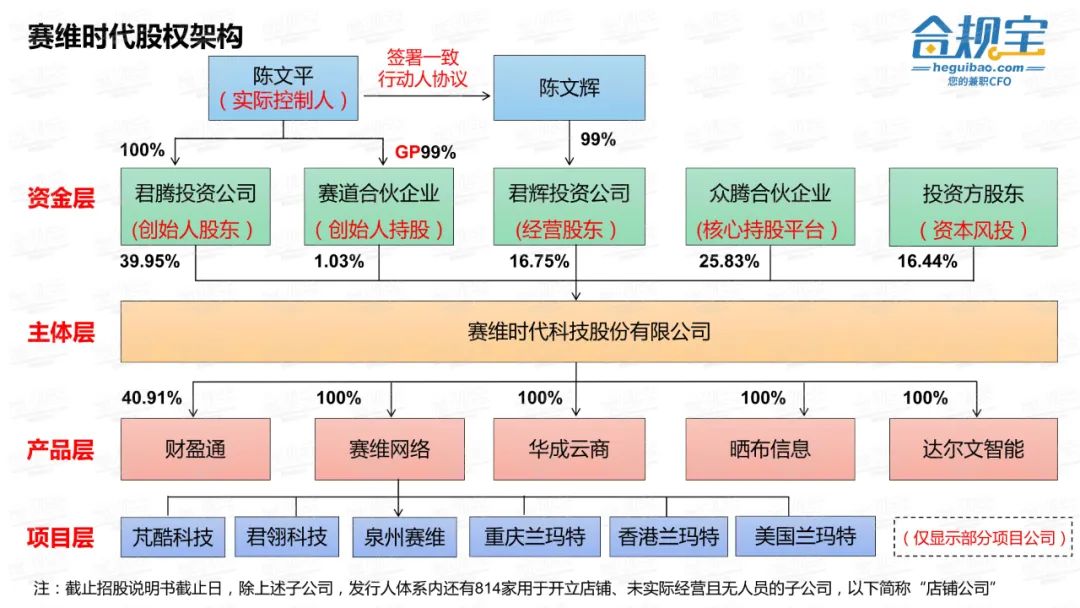

1、资金层:根据招股说明书显示,赛维时代共有13名股东,大致由经营团队股东、核心持股平台、投资方股东组成。

经营团队股东:君腾投资公司持股39.95%、君辉投资公司持股16.75%,赛道合伙企业持股1.03%;陈文平通过持有君腾投资100%股份,持有福建赛道99%的股份并作为GP管理,间接掌控了赛维时代约40.98%的表决权。君辉投资则由陈文平胞兄陈文辉持股99%,而陈文平通过与陈文辉签署一致行动人协议控制君辉投资的99.00%表决权,进而控制赛维时代 16.75%的表决权。也就是说,陈文平通过君腾投资、福建赛道和君辉投资合计控制了赛维时代约 57.73%的股份,成为了公司实际控制人!

核心持股平台股东:众腾合伙企业作为持股平台,持有25.83%赛维时代的股份,主要由陈文平及其亲属、好友和公司核心团队投资设立。以股权“激励”高管和员工,便于公司上市解禁后,可以抛售股份套现,享受赛维时代所带来的投资收益!

投资方股东:众腾投资、鑫瑞集泰、坚果互联、坚果兄弟、嘉兴朴诚、光照投资、琢石投资、东证创新、沣源启程、沣源启航为风投资本,合计持股约16.44%!

2、主体层:赛维时代是主体层,是用来装面子的,用于作为上市的主体公司。它最终的功能就是资本运作,用于归集众多投资人的钱以及资源,解决企业的规范性运作和整个平台的价值问题!

3、产业层:由母公司赛维时代投资控股,作为产业运营平台,去投资控股其他具体负责运营和业务的子公司。华成云商主要负责采购及供应链管理;晒布信息则是出口报关主体公司;达尔文智能负责服装设计及生产;赛维网络则负责店铺运营管理及其他服务;财盈通向从事国内电商业务的卖家提供软件服务。

4、项目层:一般会根据不同的产品、职能、市场等来划分,这个层级有很多的公司,来执行赛维时代整个体系中的各项职能和具体的业务!

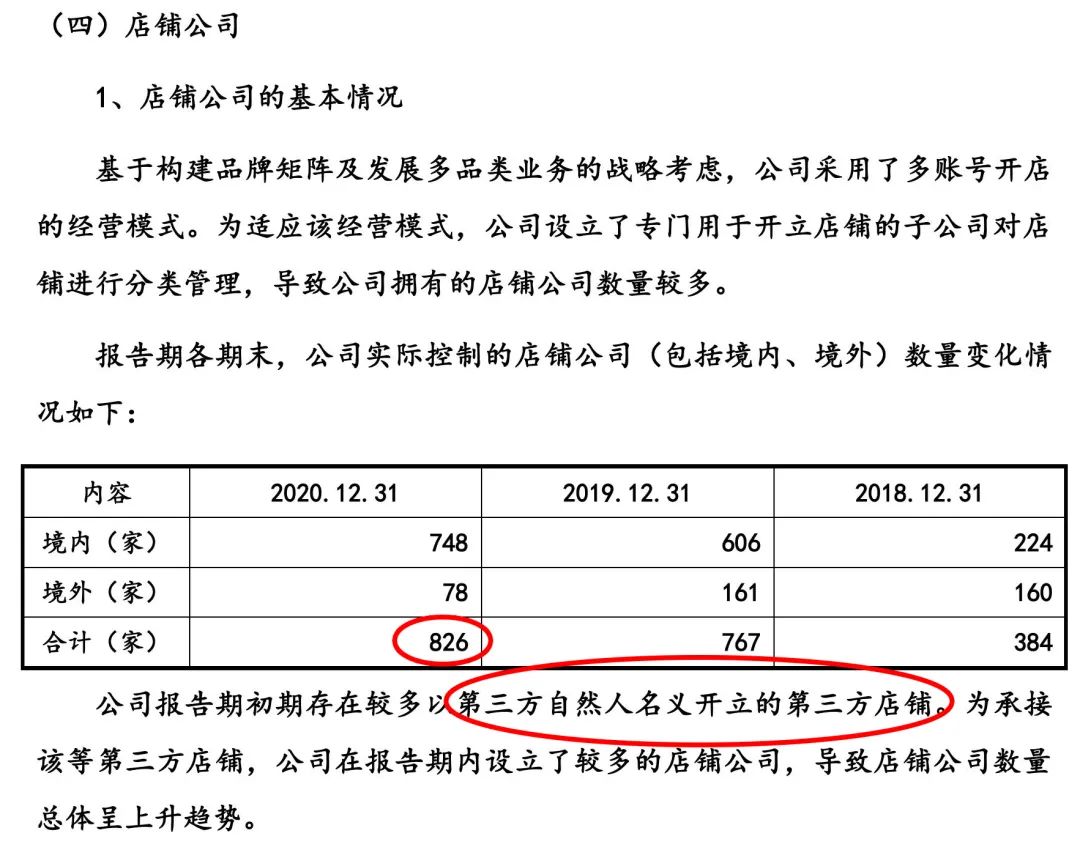

此外,赛维时代体系内还有800多家用于开立店铺、未实际经营且无人员的“店铺公司”。而对于股权激励,赛维时代则是采用了比较常见的有限合伙企业作为持股平台!

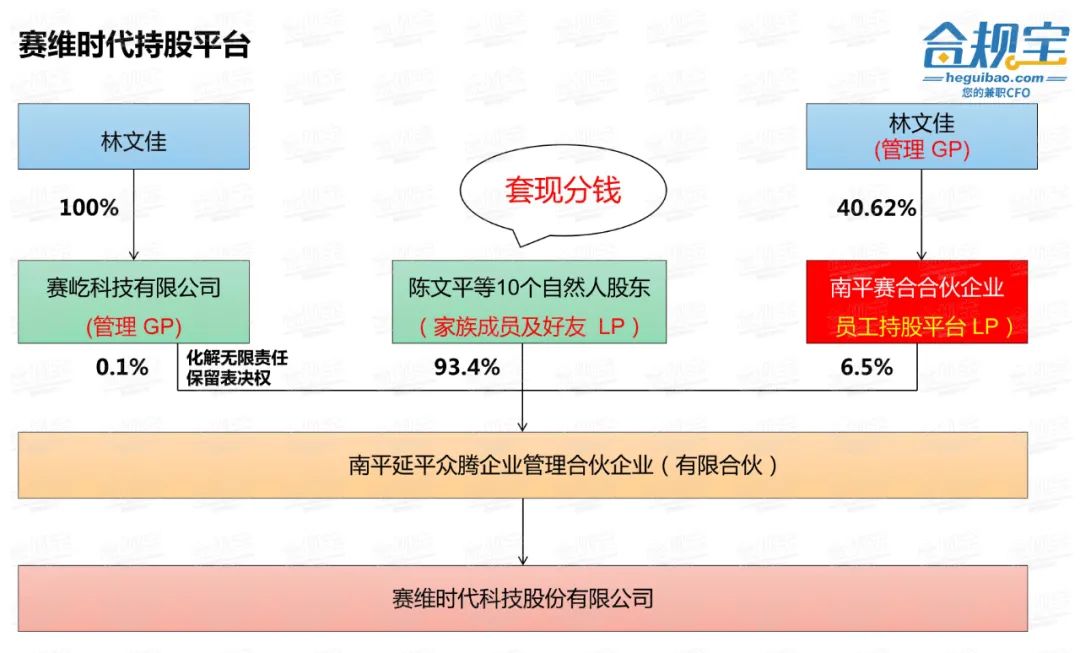

(二)赛维时代持股平台

1、风险隔离、控制权集中:用深圳市赛屹科技有限责任公司作为众腾合伙企业的GP,化解了GP需要承担无限连带责任的风险,其次方便控制,助力公司顺利上市。

2、融资融人:通过众腾合伙企业将公司长远利益与资源、员工利益捆绑,实现资源整合、留住人才的目的!

3、方便进入和退出:根据《合伙企业法》的相关规定,有限合伙企业由2个以上50个以下合伙人设立,目前,赛维时代实施股权激励激励人数虽然不超50人,但不排除未来人数的增加;其次,众腾合伙企业当中又有家族成员和好友,又有核心员工,为了便于区分和管理,设立双层架构,在众腾合伙企业里面嵌套了赛合合伙企业,用赛合合伙企业作为员工持股平台,避免人员流动对主体公司的影响。

三、企业上市前,需要做哪些财务准备

企业上市是一项复杂的系统工程,需要在各个方面满足上市的规范要求。以下仅针对跨境电商行业做部分财务上的延展。

1、股权架构搭建

任何企业的发展变化,不管他的战略、品牌还是管理体制,最终都要用股权结构来做支撑,所以要想让自己的公司发展的长久、前期就先把股权架构处理好,可以参照上述赛维时代的股权架构。

2、群店模式的经营合规

资本化的道路上会遇到很多合规化问题,首当其冲的就是我们的多店铺模式。

在早期,多数卖家基于品牌矩阵及发展多品类业务的战略考虑,为了快速抢占市场和规避风险,会将大店拆成了多个小店铺,用亲友和员工等第三方个人的名义来开店铺。如果公司没有IPO的想法,这样的操作是可行的,因为Amazon目前无法一一核实各个店铺背后的主体是否为同一主体,公司单纯做业务赚钱也很开心。

但如果想要IPO,那么,首先面临的问题就是店铺还原的问题,相关店铺的股权还原至发行人名下,成为发行人的子公司。

比如:7月份重启IPO的赛维时代,就陆续成立了800多家子公司,用以承接原有的“第三方自然人名义开立的店铺”,为了合规以及上市,赛维时代不惜一切代价“清零”代持账号。这个过程不仅异常痛苦,而且还伴随巨大的经营风险!

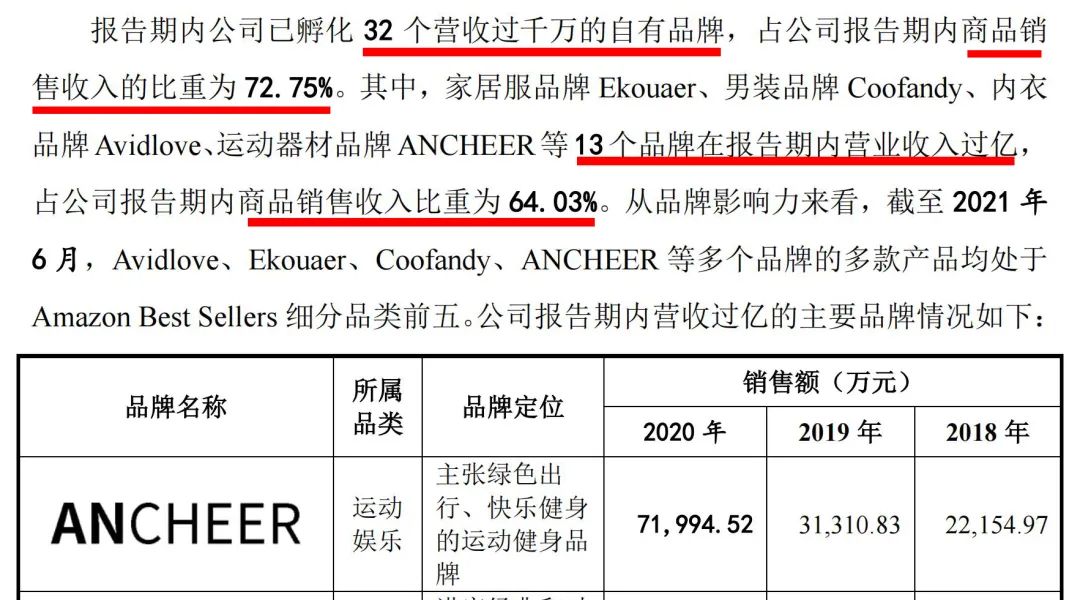

为什么这么说呢?从赛维时代的招股书中可以看到,公司主要是通过在 Amazon 、Wish 、eBay、Walmart等第三方电商平台上开设多家店铺的方式进行销售。报告期内,公司已孵化 32 个营收过千万的自有品牌,占公司商品销售收入的比重为72.75%。其中有13 个品牌营业收入过亿,占公司商品销售收入比重为 64.03%。

也就是说,赛维时代在 Amazon等第三方平台上进行大规模销售,对Amazon等平台存在一定的依赖。Amazon等平台虽然并没有禁止公司以数量较多的子公司开设多个店铺用于多品牌经营。但不排除所有店铺披露之后,Amazon为了维护平台生态而强制关店的情况,这就可能会导致赛维时代面临营业收入和利润规模大幅下滑的风险,从而对公司整体经营业绩造成重大不利影响。大部分鸡蛋都放在一个篮子里,就会提心吊胆。也因此,这两年越来越多卖家从平台转投独立站,寻找第二增涨曲线。

3、店铺资产归属问题

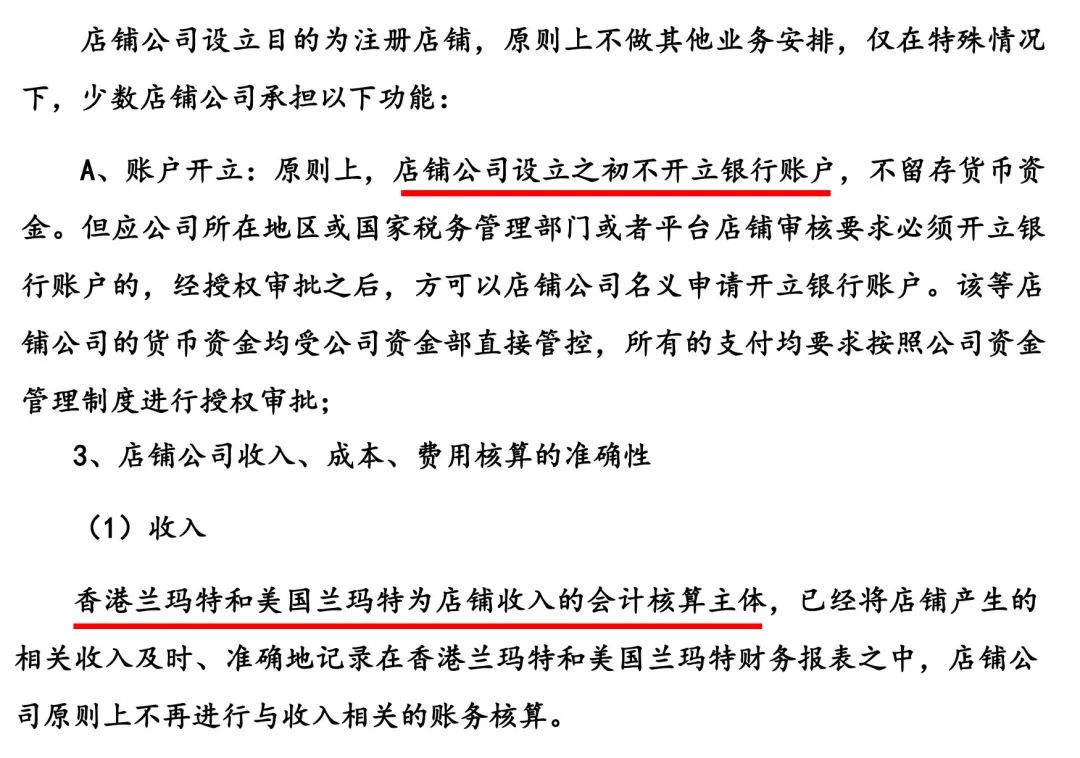

个人名义开设店铺无法明确店铺归属,而店铺归属不清晰会导致营收的不清晰,赛维时代逐步清理这些第三方个人帐号,陆续成立800多子公司来替代,最大的好处就是母公司完全控股子公司,对子公司的资产、产生的收入有绝对的掌控权,避免了可能会发生的店铺归属权纠纷的问题。赛维时代在招股说明书中提到,旗下用于开店铺的子公司,如非必要,全部不设置银行收款账户。而子公司店铺营收,统一由香港兰马特及美国兰马特两家专门的会计子公司进行核算上报。这样一来,既统一了核算流程,方便对各个子公司店铺营收的管理,同时也增强了对子公司的管控力度,能够有效降低经营风险。在财务信息方面也就不存在“糊涂账”,对公司上市申请IPO更有利。

4、公私账合并以及资金流水核查

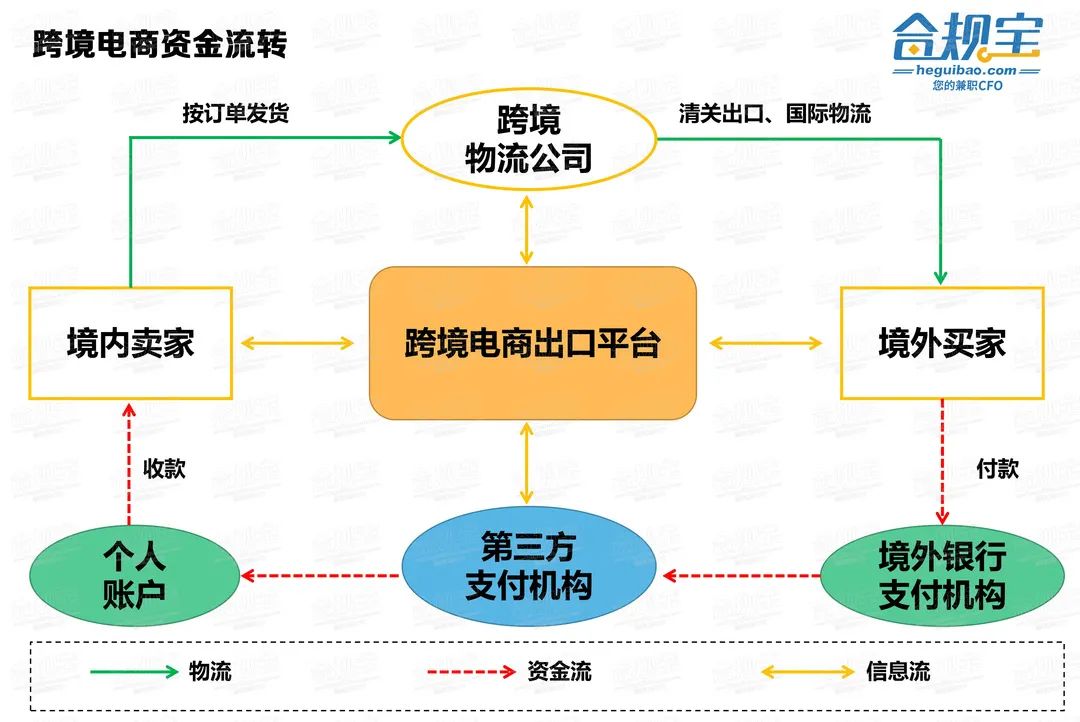

跨境电商的核心盈利点就是境内外的汇率差价,把1元人民币的货物,按照1美元甚至更高的价格在Amazon平台上卖出去。赚钱当然是好事,但随之而来的另一个问题就是境外赚的钱,如何安全地回到境内?

通常,店铺会绑定一个收款账号,这个账号通常是Amazon上所支持的第三方支付机构,例如Paypal,world first(万里汇),国际支付宝等。

资金的流转过程大致如下:买家确认收货后,资金转到绑定的Paypal账号上,然后Paypal再通过境外的银行转回境内公司账号。而实际操作中,由于Paypal账号可以直接转给境内个人卡,很多跨境电商公司出于少纳税的目的,通常会将资金直接转给个人。这就可能存在资金在第三方支付账号里体外循环,并没有全部回到公司账户上。而由于资金在体外,例如平台费用、刷单费用等费用就直接从境外的资金账户中扣除了,或者出于给员工避税同时少缴纳社保等目的,直接从第三方支付账号给员工发工资。这样也就达到了两头不纳税的目的。

跨境电商公司IPO,必然会面临公私账的合并以及资金流水核查的问题。

资金流水核查,需要将每一个账号公司的第三方支付账号的流水打出来,然后与店铺的业务订单进行核对,以验证交易的真实性,同时还需要核查资金流水的去向,以验证是否存在体外循环资金,跨境电商公司的店铺越多,核查的数据量就越大,核查难度也就越大。

而从公开的资料来看,跨境电商业务的毛利率很高。安克创新超过50%,傲基科技接近60%,赛维时代更是超过65%,公私账合并,实际的税前利润就会非常高,这就可能会产生巨额的企业所得税!这就要求跨境电商公司在满足上市的前提下,提前做好纳税模式设计,做好资金流转规划,规范财务税务,降低经营成本。

5、税务、资金占用、关联交易、资产完整性等

比如近三年内不存在严重的偷逃税或被税务部门严重处罚,且不存在严重依赖税收优惠的现象,发行后企业的税种、税率应合法合规。关注资金占用的时间、内容、发生额、频率、控制人经营能力、是否会继续占用等,申报前资金占用应彻底解决。

6、财务独立性的要求

具备独立的财务核算体系、独立做出财务决策、具有规范的财务会计制度和对分公司、子公司的财务管理制度,不得与控股股东、实际控制人及其控制的其他企业共用银行账户。

7、财务信息如实反映真实业务状况

完善的账务体系,如实反映营业额、毛利润额、现金流、资产状况以及负债状况等具体情况

等等......

对跨境电商而言,无论是否有上市需求,吸收借鉴行业标杆企业的成功经验都是非常有意义的。最后,小编也祝赛维时代IPO顺利成功!