AMZ123获悉,近日,RetailX发布了2024年版德国电商市场报告,从市场发展、消费者行为等方面对德国电商市场的最新状况进行了解析。

一、德国电商市场概况

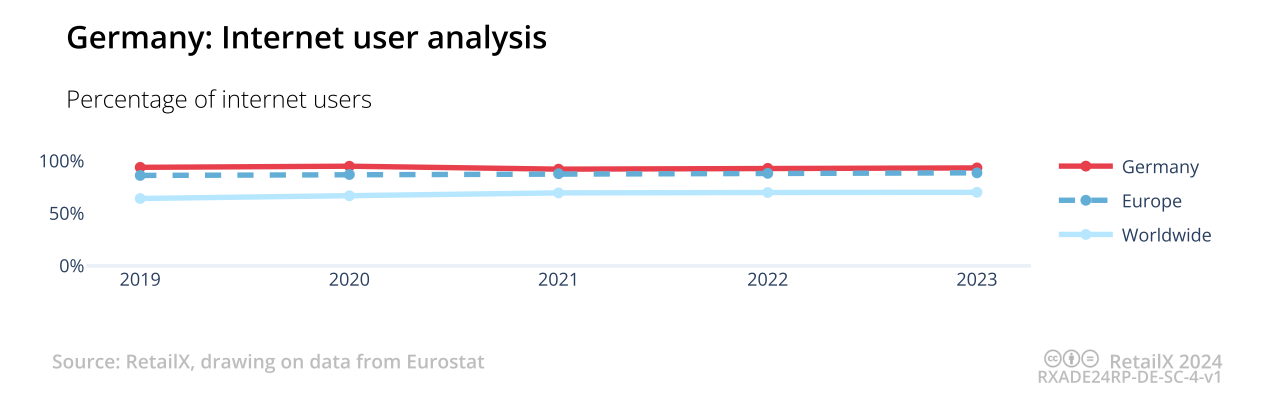

报告显示,德国的互联网普及率一直很高。2019年,约94%的德国人口都在使用互联网。2023年,这一比例为93.42%,高于欧洲88.73%和全球70%的互联网使用人口平均水平。

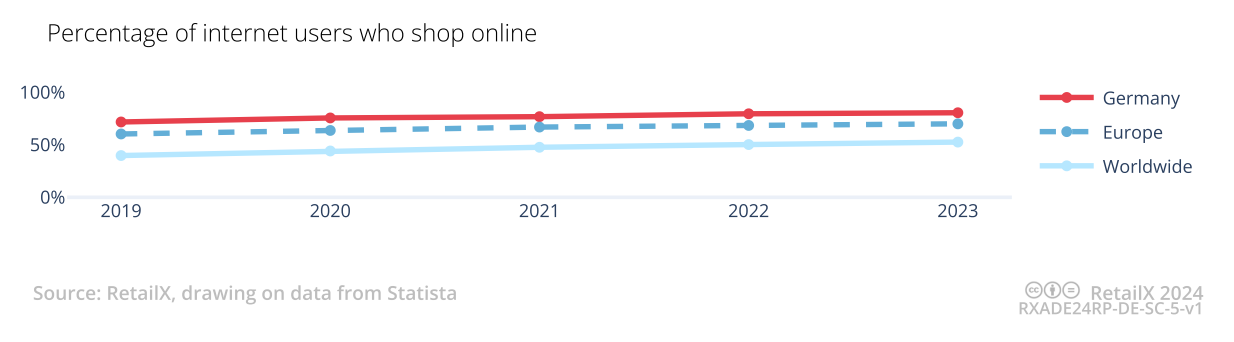

得益于极高的互联网普及率,进行在线购物的德国消费者比例也高于欧洲和全球平均水平。2023年,超过80.57%的德国互联网用户在网上购物,且数量仍在继续增长,尽管增长速度低于2020年,当时这一比例从2019年的72%跃升至76%。

数据显示,德国电商市场的收入水平不断提高,但个别年份也存在回落。此前,宏观经济状况和消费者信心下降使德国在线零售环境面临挑战,2022年,在线零售在总零售中的份额下降了11.8%,而2023年下降了10.2%。

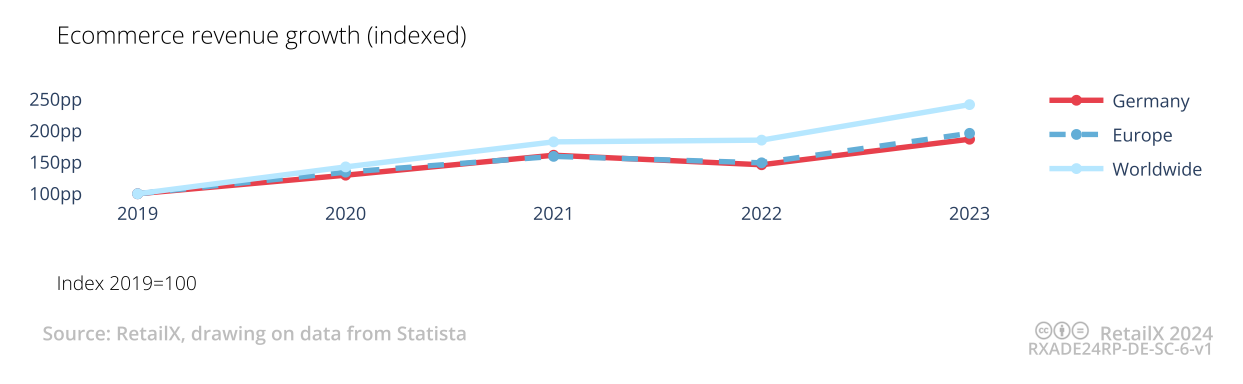

RetailX将2019年德国电商收入的指数水平定为100pp,相比之下,2023年德国电商收入指数为186pp。德国电商市场的成熟意味着其增长速度不会快于欧洲或世界其他地区,但仍是一个不断增长的市场。据德国电子商务协会bevh预测,到2024年,德国电商市场将同比增长2%。

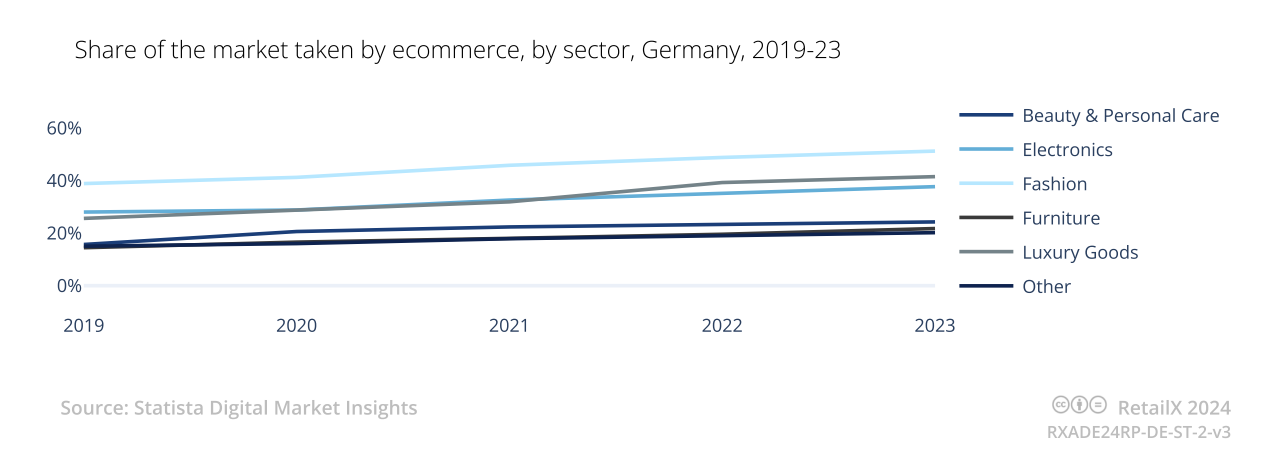

与此同时,不同品类的在线销售份额显现出差异。数据显示,2023年,德国时尚品类的在线销售额占据了在线销售总额的最大份额,达到51%,高于2019年的39%。据bevh估计,2023年该品类的在线销售额为146.1亿欧元。此外,电子产品占第二大份额,在797亿欧元的总在线市场中销售额达到123.8亿欧元。

近年来,奢侈品的在线销售也呈现增长态势,2023年在线销售额占该细分市场销售总额的42%,2021年这一比例为32%。此外,2023年,电子产品零售商的总收入中有38%来自在线渠道,而美容个护零售商的在线渠道收入占比为24%。自2019年以来,两者均增长了约10%。

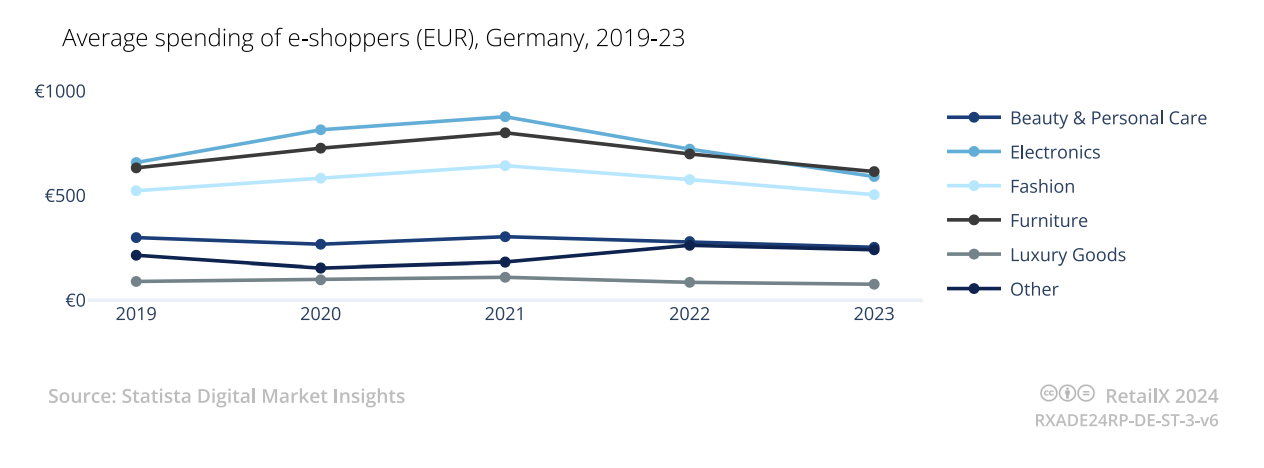

总体而言,根据bevh的数据,2023年德国消费者在线支出的水平与疫情前相当,2024年第一季度则与2020年第一季度相似。值得注意的是,虽然在线购物者和在线销售的份额增长,但各品类的平均购物水平有所下降。2021年是电子产品平均支出的最高点,达到877.5欧元。而在2023年,这一数字已降至591.1欧元。同样,家具类的平均支出也从2021年的800.6欧元高峰降至614.9欧元。

但根据整体趋势,德国在线购物的消费者将越来越多,跨多品类购物的人数也越来越多。数据显示,在线购买时尚产品的德国消费者数量已从2019年的2700万增加到2023年的3600万。而购买美容个护产品的消费者数量也从2019年的1085万增长到1714万。

二、德国网购消费者画像

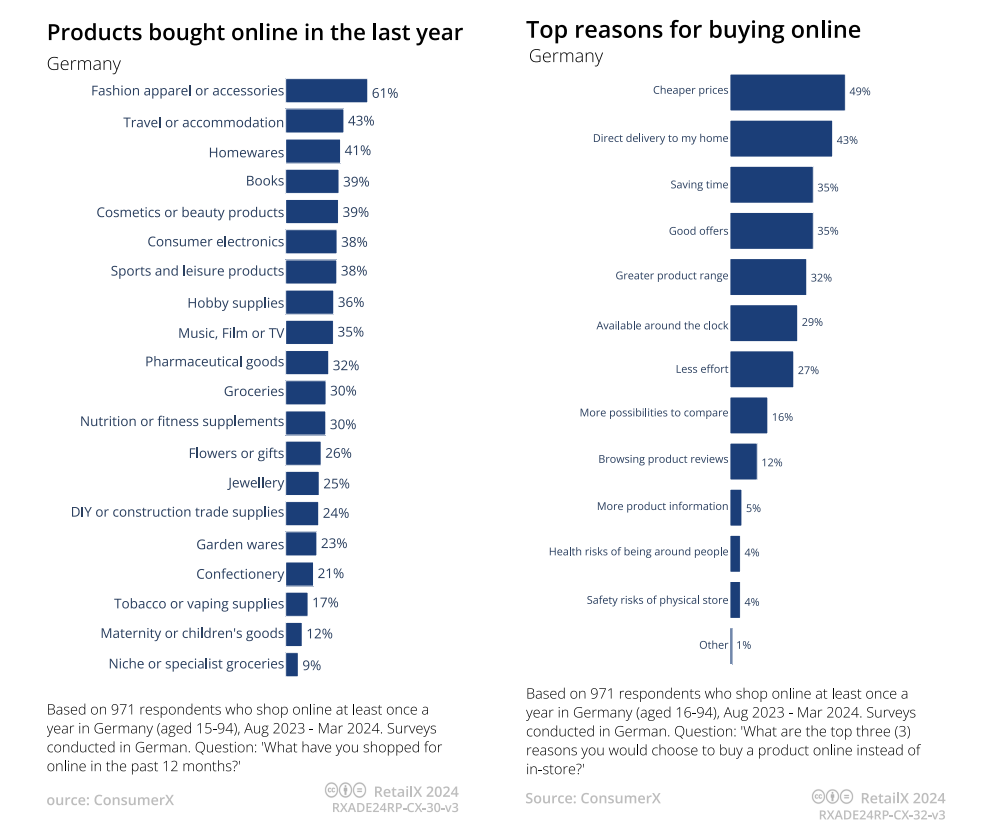

消费者在网上购买某些产品的程度因类别而异。例如,61%的德国消费者在过去12个月内在网上购买过时尚服装或配饰。其中,49%的消费者表示他们大多在网上购买此类商品,38%的消费者表示从实体店和网上购买的比例相同,只有13%的消费者主要从实体店购买。

此外,过去12个月中,41%的德国消费者网购了家居用品,其次为书籍(39%)、美妆产品(39%)、消费电子产品(38%)、运动休闲产品(38%)、爱好用品(36%)等。

在选择网购的原因中,49%的德国消费者将更便宜的价格视为首要因素。送货上门(43%)、节省时间(35%)、供应充足(35%)和更丰富的产品种类(32%)也是主要的原因之一。在网购频率上,23%的德国消费者每周网购一次以上,1%的消费者每天多次点击购买。近一半(48%)的消费者则表示一般每月网购一次以上。

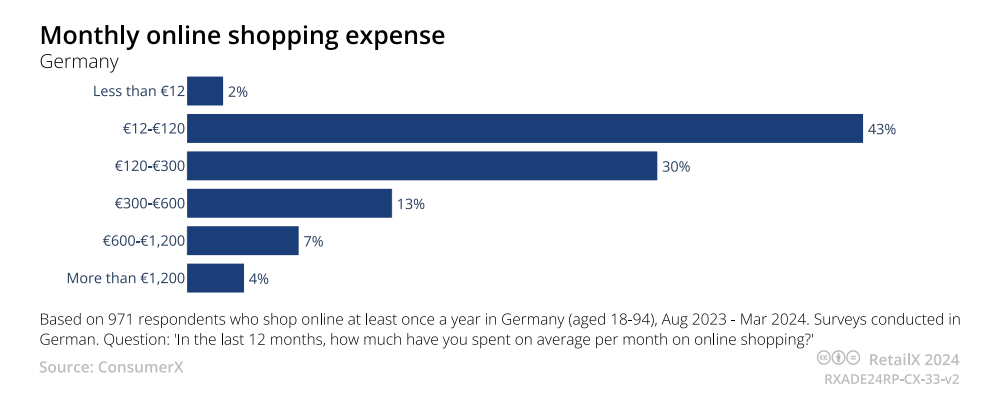

对于网购的消费水平,大多数德国消费者过去一年里平均每月在线消费在12欧元至300欧元之间。其中,43%的消费者消费低于120欧元,30%的消费者消费在120欧元至300欧元之间。只有4%的消费者每月在线消费超过了1200欧元。

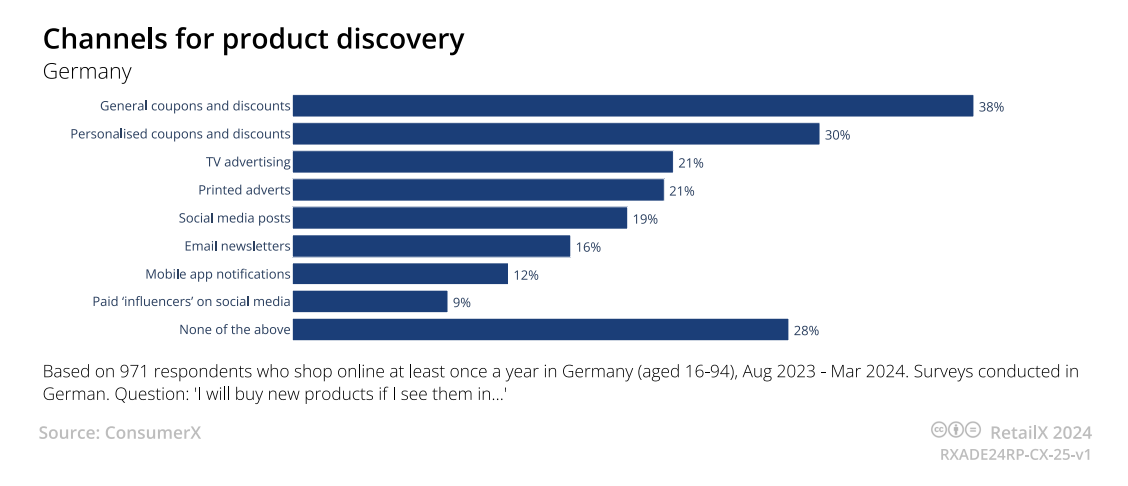

在产品发现渠道上,38%的德国消费者受折扣优惠券所吸引,21%的消费者在电视上看到广告后会网购某件商品,同样比例的消费者受到平面广告的影响。此外,社媒平台的帖子促使19%的消费者购买商品,这一比例高于通过电子邮件、应用通知发现商品的消费者。

其中,Instagram相对于其他社媒平台促成了更多的购买,53%的消费者表示他们曾在该平台上购物。而43%的人曾在Facebook上购物,26%的人曾在TikTok上购物。总体而言,五分之一的消费者选择直接在社媒平台上点击购买,而不是先在上面寻找和浏览商品,再从零售商网站上购买。

对于未来一年的购物计划,72%的德国消费者认为他们将继续以与现在相同的比例在网上和实体店购物。13%的人预计将增加在网上的支出,同时减少在实体店的购物。还有9%的消费者则表示线上线下购买均会减少。

在具体品类的支出上,42%的消费者预计未来一年将在线上线下购买食品杂货方面增加支出。奢侈品和珠宝类商品的计划支出降幅最大,分别有33%的消费者将减少这两类商品的支出,此外还有25%的消费者将减少消费电子产品的支出。

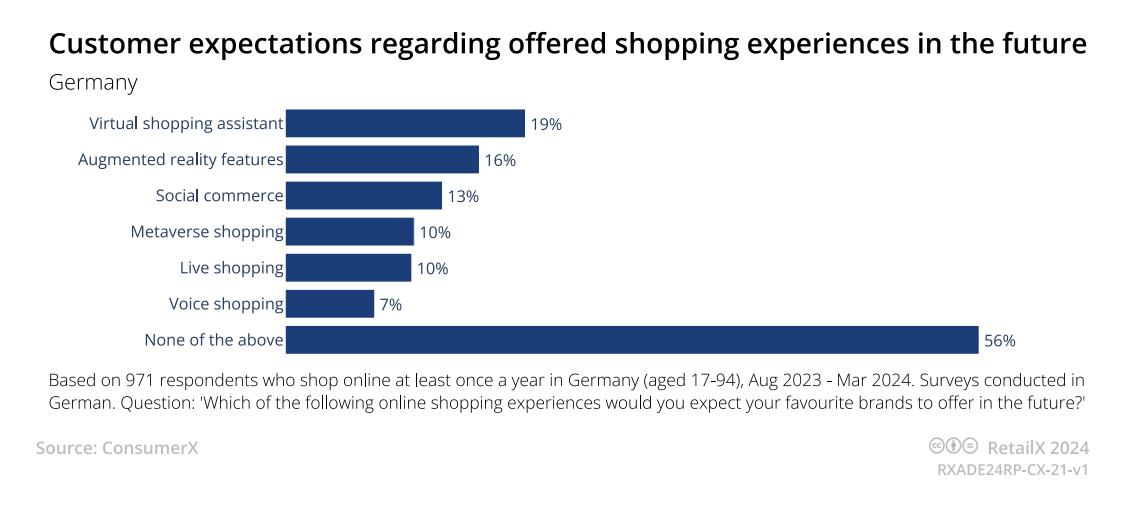

而在被问及期望最喜欢的品牌未来提供何种购物体验时,19%的消费者表示希望推出虚拟购物助手,其次是AR功能(16%)、社交电商(13%)、元宇宙购物(10%)和直播购物(10%)。

三、市场平台占据德国电商市场的主导地位

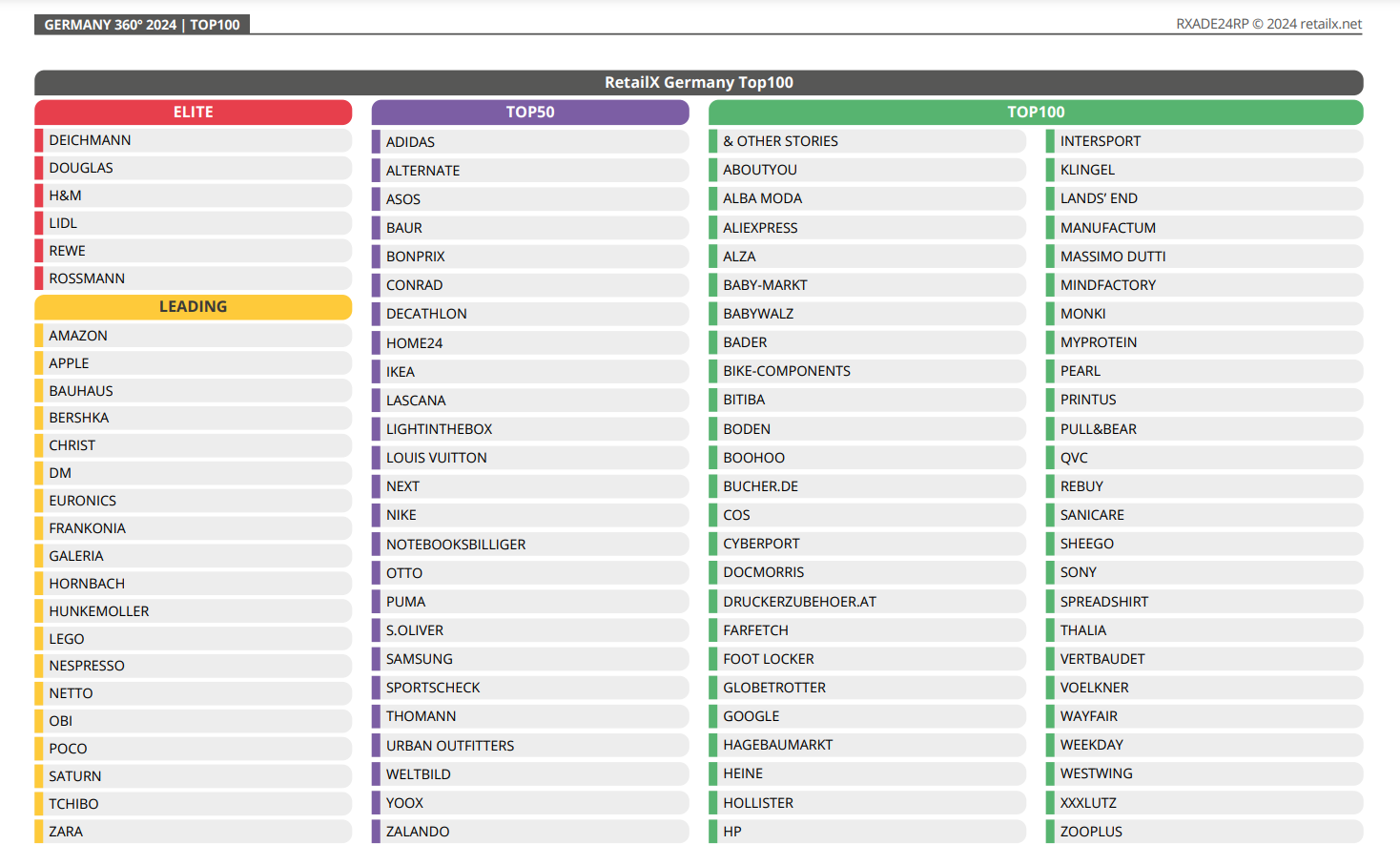

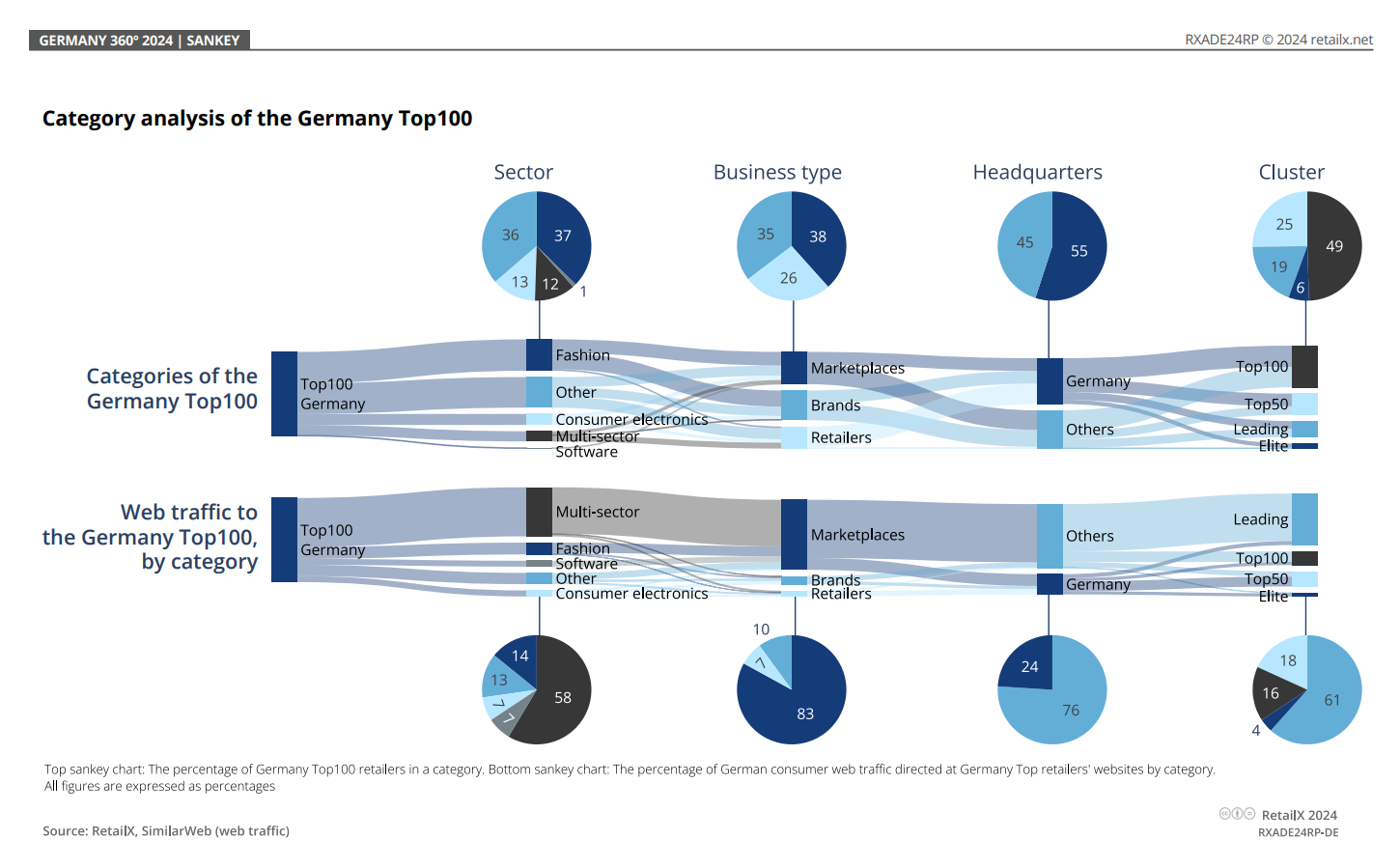

报告中,RetailX对德国网站流量进行了分析,包括市场平台、品牌、零售商,并总结出Top100榜单。数据显示,市场平台占据了德国消费者网络流量的最大份额。

在该榜单中,共计38家被归类为市场平台,合计占据了83%的网络流量。其中,总部位于美国的亚马逊占据领先地位,位于榜单第7位,而本土平台Otto和Zalando则跻身Top50。

由于受众数量庞大,市场平台为品牌和零售商提供了额外的销售渠道,几乎成为希望扩大新客群的品牌的必需品。eBayads最近的一项研究发现,一半的在线产品搜索都源自搜索引擎或在线平台。其中53.3%的搜索从Google开始,而49.6%的搜索则从亚马逊、eBay等平台开始。

目前,德国电商市场中有众多跨境平台,期望在这一突出的欧洲国家分得更多市场份额,例如etsy、Temu,后者自2023年4月在欧洲推出以来在德国电商市场占据了强势地位。但本土平台也在竞争激烈的市场中保持稳步的增长势头。自2020年测试并推出以来,Otto一直不断增加其市场上的卖家数量。目前,共有6500多名合作伙伴在其平台上销售产品,较一年前数量增加了三分之一。

2023年10月,本土家居建材零售商Hornbach在其网站上进行了拓展,利用独立品牌和卖家扩大和丰富其产品范围。电商巨头Kaufland则拥有更成熟的市场,最近开始效仿亚马逊向卖家提供自己的物流服务,允许卖家使用Kaufland物流进行仓储、挑选和包装、处理退货和客户服务。

而在时尚领域,Zalando也实施进一步举措。今年早些时候,该平台宣布了一项新的发展战略,围绕B2C和B2B打造领先的泛欧电商生态系统,旨在覆盖更多时尚和生活方式领域的市场份额,并加深与合作伙伴的关系。其近期推出的ZEOS(Zalando电商操作系统)通过统一的平台管理多渠道业务,帮助品牌和零售商在欧洲各地销售。

总体而言,在德国电商市场不断发展的格局中,以客户为中心的重要性愈发显现。正如本报告所示,市场平台占据了德国83%的网络流量,而其他零售商则在争夺较小份额的客户。德国电子商务协会bevh预测2024年在线零售业整体将温和增长2%,表明零售商不仅必须优化流程、优先考虑客户需求,还应当不断创新以保持竞争力。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告