佣金率涨至上限?2024东南亚电商在盈利中增长,卖家正处关键时刻!

2024年是对东南亚电商市场来说至关重要的一年,行业“风口”下,所有的市场参与者正迎来前所未有的增长机遇。

近期,由谷歌、淡马锡和贝恩公司联合发布的第九版《2024东南亚数字经济报告》(以下简称《报告》)正式出炉。

报告显示,东南亚数字经济在保持增长的同时成功实现盈利,这也是迈向可持续数字经济的重要一步。

报告亮点:

2024年东南亚电商实现盈利性增长

直播电商市场前景广阔

用户需求,数字信任和AI将成为行业关键驱动力

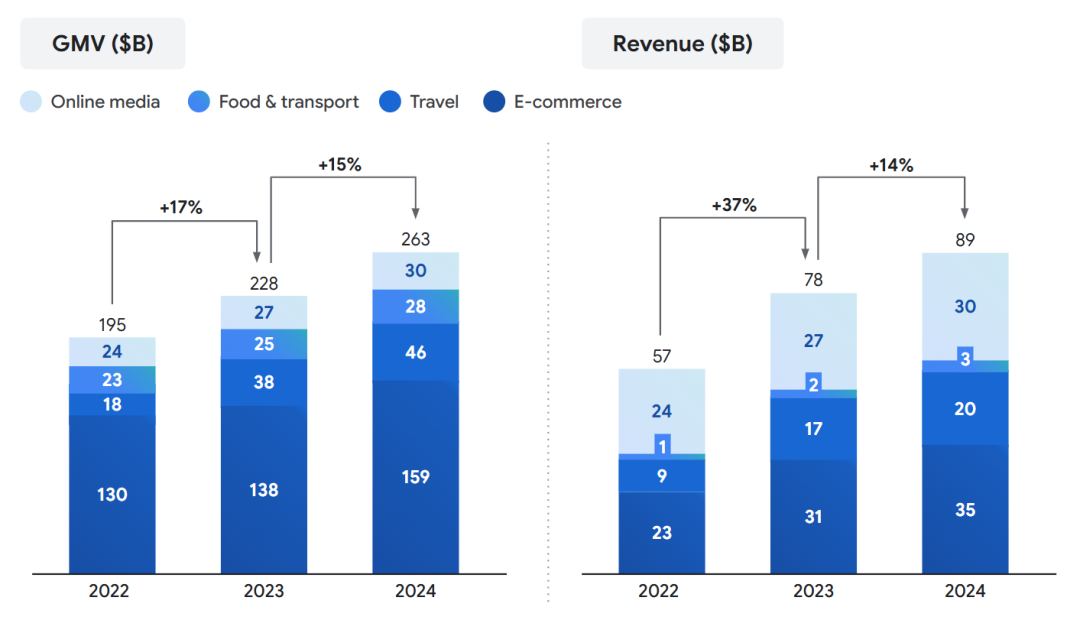

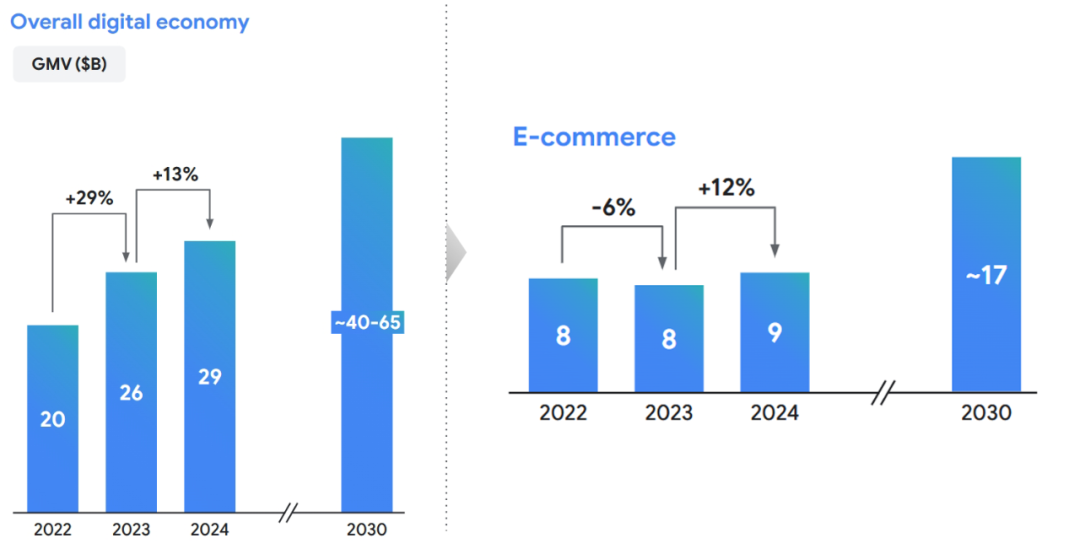

2024年东南亚数字经济商品交易总额(GMV)预计将达2630亿美元,同比增长15%;总收入预计同比增长14%,达890亿美元。2023年东南亚数字经济收入增长超过了GMV增长,到今年收入增长与GMV增长出现趋同。

《报告》今年首次通过利润视角分析数字经济的健康发展状况。本期文章就将通过多个数据角度为卖家们展现这一年来,东南亚电商市场的变化情况,让各位卖家能够及时做出下一步的经营策略优化与调整。

东南亚电子商务市场在近年来展现出了强劲的增长势头。根据报告数据,东南亚电子商务有望在2024年达到1590亿美元的GMV,东南亚六国市场规模可从大至小排序为:印尼>泰国>越南>菲律宾>马来西亚>新加坡。

印度尼西亚

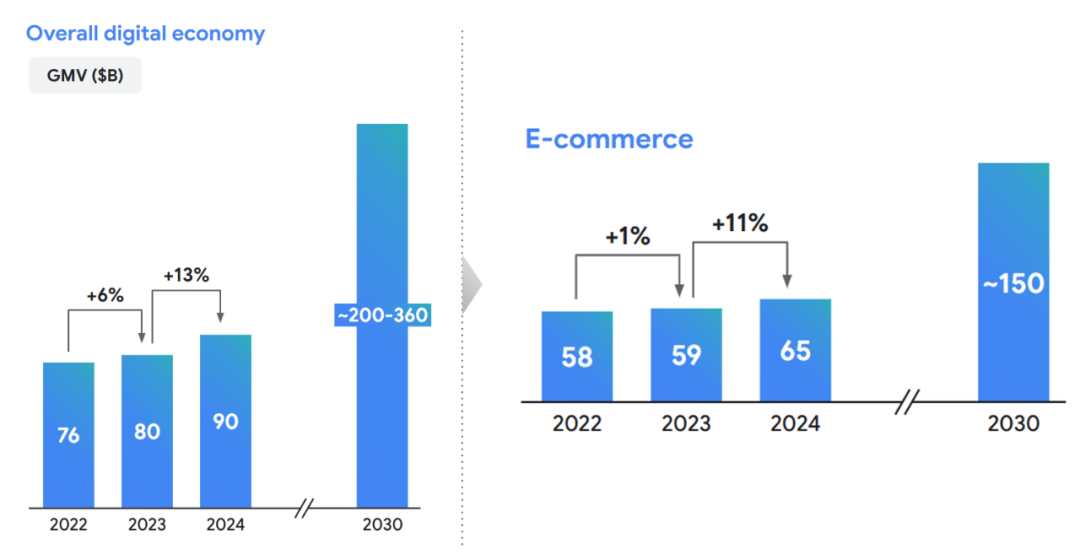

作为东南亚最大的数字经济体,印尼无论是数字经济规模还是电商规模都稳居“榜一大哥”的宝座。2024年该地区整体数字经济的总交易额(GMV)将达900亿美元,并预计到2030年将扩展至2000亿至3600亿美元的规模。

其中,电商行业占据数字经济中的最大份额,2024年GMV预计将达650亿美元,相比去年增长了11%,预计到2030年将进一步提升至1500亿美元。

今年,为了应对监管变化,TikTok Shop完成收购Tokopedia,重新获准进入印尼市场,此举不仅掀起了内容电商的热潮,还迫使其他参与者重新评估和加强其增长战略以保持市场份额,加剧了市场竞争。

泰国

2024年,泰国整体数字经济温和增长,GMV预计达到460亿元,同比增长19%。电商仍然是数字经济的主要驱动力,2024年出现两位数增长,预计达260亿美元,到2030年将增至600亿美元。

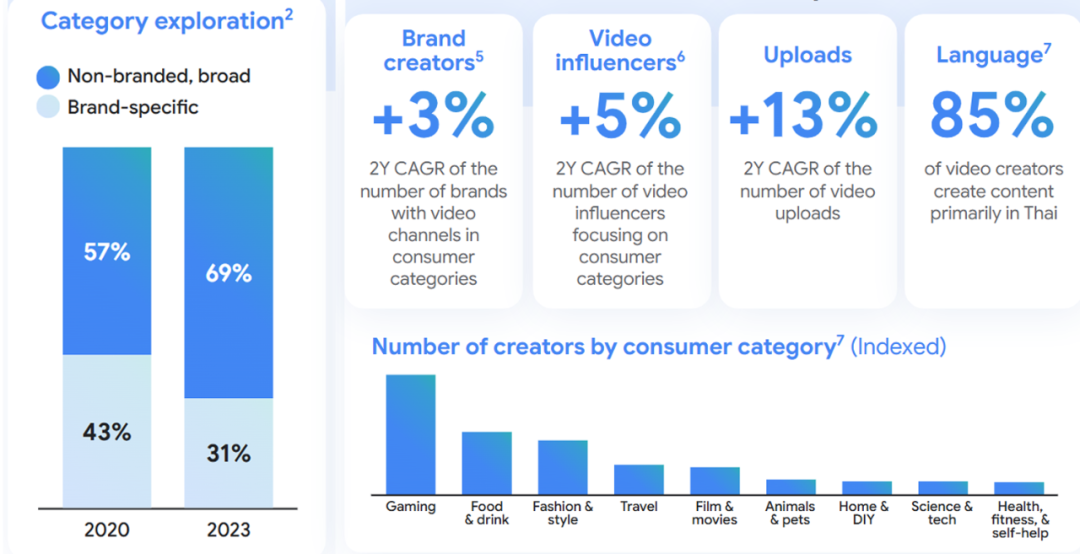

值得注意的是,内容电商的日益普及为泰国电商强劲增长发挥了重要作用。

短视频提供的互动式购物体验和引人入胜的内容推动了在线销售,谷歌亚太区副总裁萨普纳·查达 (Sapna Chadha) 就曾表示:“现在,东南亚购物者在购物前会先看视频,显然,我们正处于一个关键时刻。”

此外,泰国消费者广泛地表现出对非品牌搜索的强烈倾向,在整体搜索类别的占比中高达69%。与品牌无关的服务和产品搜索日益盛行,加剧了竞争,也在迫使企业积极寻求差异化产品的策略。

越南

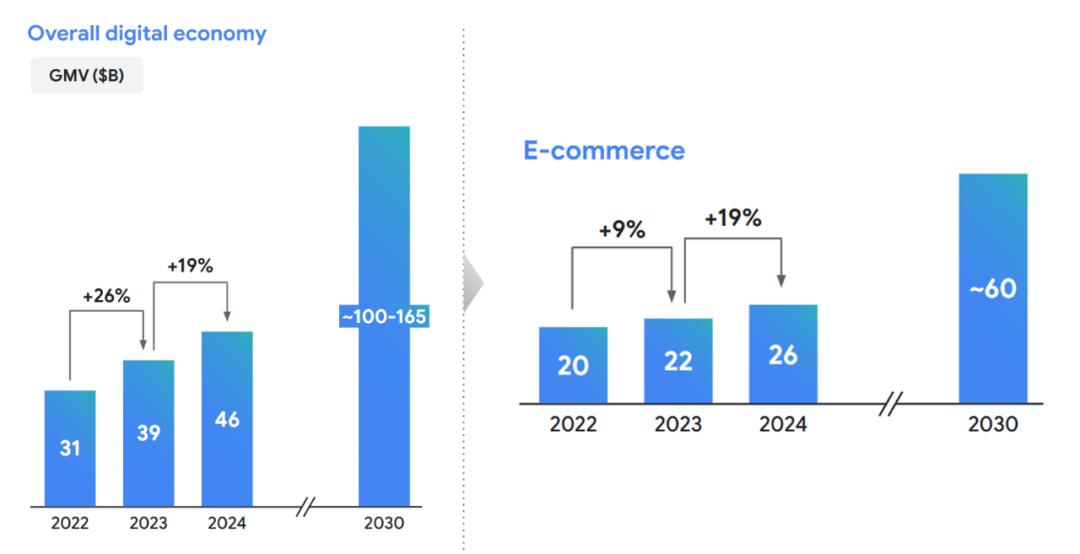

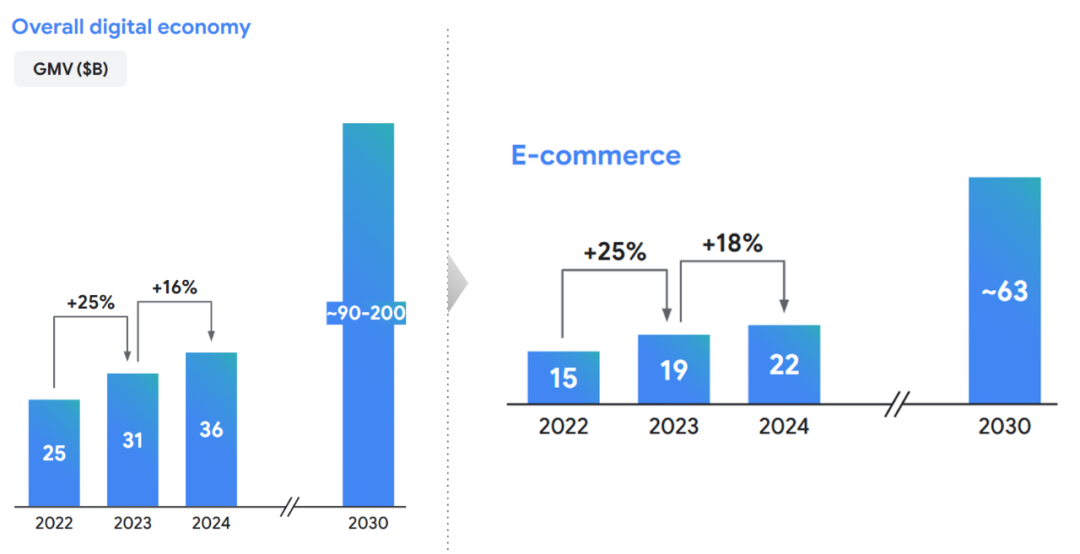

尽管面临着通货膨胀和货币贬值的挑战,越南宏观经济依旧强劲,在电子商务和旅游的推动下,2024年,越南整体数字经济继续保持两位数的稳健增长,总交易额预计达360亿美元,增长16%,到2030年将增长至约900至2000亿美元。

在电商领域,增速有所放缓,2024年预计增长至220亿美元,同比增长18%,相较于2023年25%的增长率有较小的落差。

菲律宾

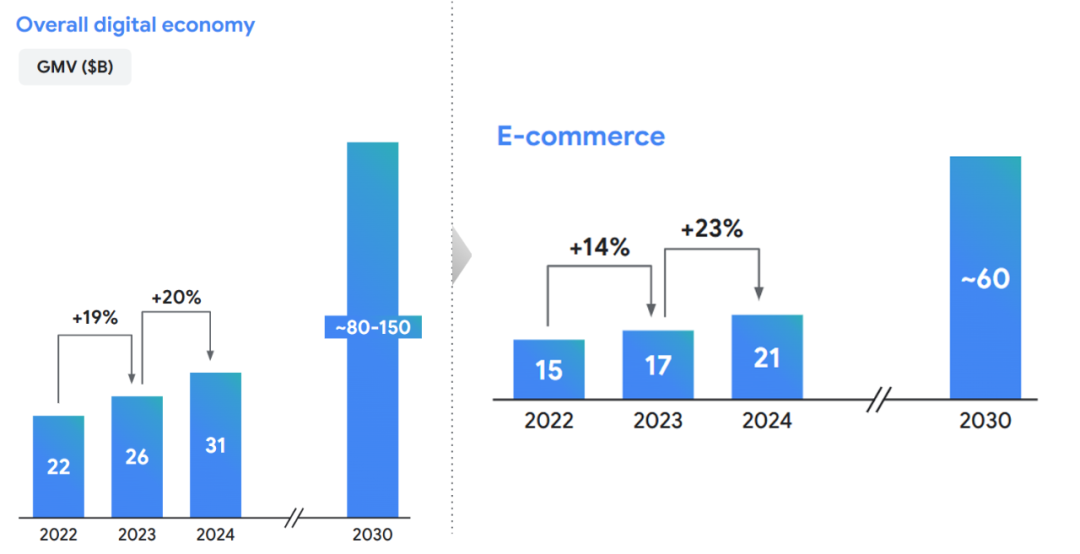

在电子商务的推动下,2024年菲律宾整体数字经济继续保持两位数的增长,GMV达到310亿美元,2030年预计达到约800亿至1500亿美元。其中,电商领域实现最快速增长,2024年增长23%至210亿美元。

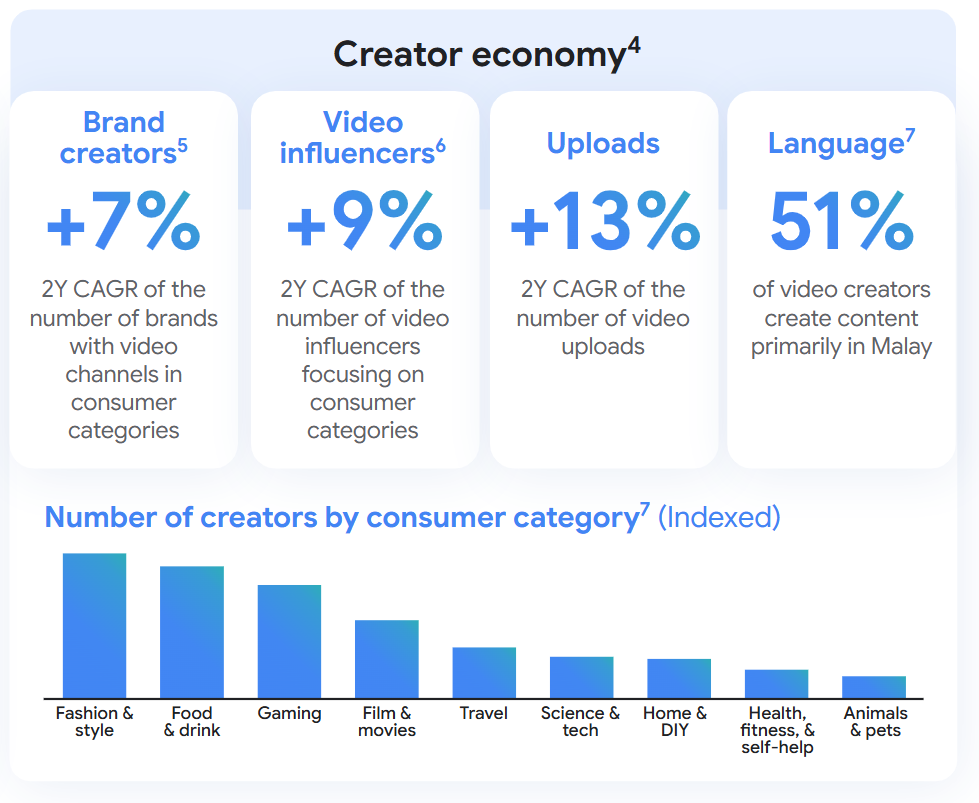

与此同时,创作者生态系统在各个品类和创作者类型中都呈现出健康的发展态势。报告显示,品牌创作者和视频类影响者分别增长5%和8%,视频内容上传量增加了9%。

在跨境电商行业迅猛发展的背景下,菲律宾政府加强电商监管,要求所有在线企业向贸易和工业部注册,并对电子市场和电子商家等规定了合规义务。此外,还向非居民数字服务提供商征收12%的增值税,旨在为本地和国际数字企业创造公平的竞争环境。

马来西亚

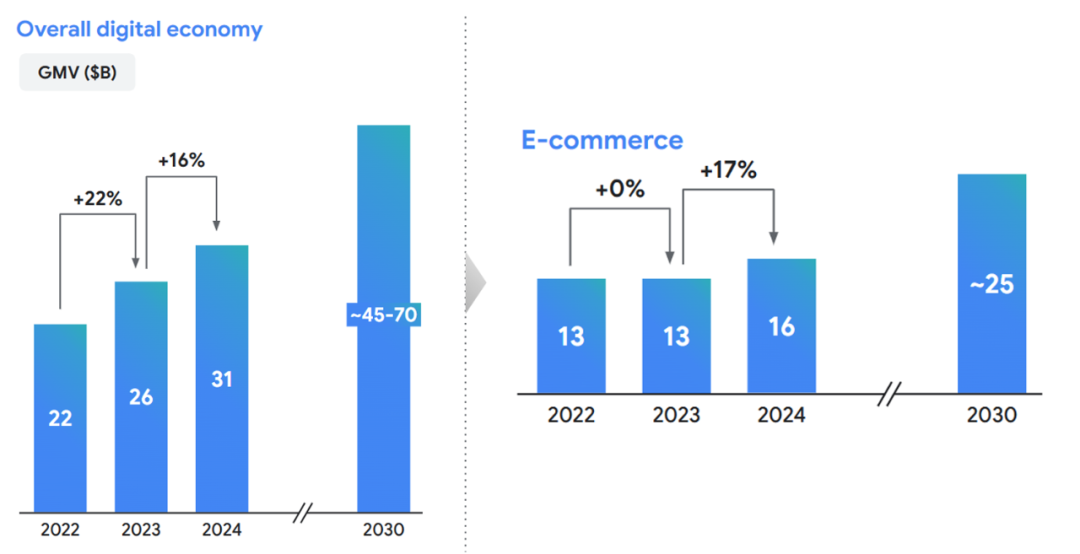

2024年,马来西亚整体数字经济GMV预计将增长16%,达到310亿美元,2030年预计达到约450亿至700亿美元。其中,电商占据主导地位,2024年GMV预计达160亿美元,年增长率从0突破至17%,到2030年有望提升至250亿美元。

报告显示,马来西亚品牌和头部视频创作者的数量强劲增长。2024年,马来西亚拥有视频渠道的品牌数量增长了7%,专注消费领域的影响者数量增加9%,其中时尚、食品、游戏类目的创作者数量占比较高。

新加坡

作为东南亚唯一的发达国家,在整体经济前景乐观的情况下,新加坡政府正在实施领先的包容性计划,以应对全球逆风并推动数字经济。

2024年,新加坡整体数字经济GMV预计将增长13%,达到290亿元,到2030年有望增长至约400至650亿元。在电商领域,2024年预计GMV达90亿元,出现了12%的增速反弹。

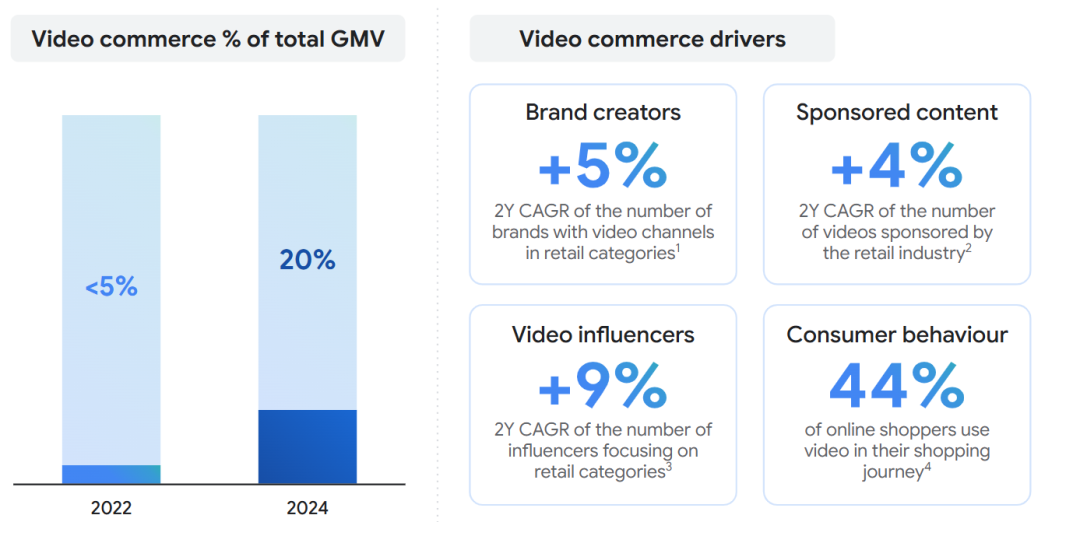

报告指出,东南亚电商市场在内容电商和对GMV再投资的推动下实现健康增长,并强调内容电商正在重塑东南亚的电商格局,推动令人瞩目的增长并改变消费者的购物旅程。

目前视频已成为电商消费的重要媒介。在内容电商的推动下,东南亚电商增长再加速,同比激增至15%,目前内容电商占电商GMV的20%,而2022年这一比例还不到5%。

最具代表性的直播电商平台,TikTok Shop,目前已成为东南亚市场中最受欢迎的购物渠道之一。公开数据显示,2023年,TikTok Shop在东南亚的电商交易总额已达到约163亿美元,对比2021年增长了超27倍。

此外,自今年第一季度TikTok Shop Mall上线以来,入驻商家的数量增加了三倍,TikTok Shop Mall的GMV在1月至8月期间实现了18倍的增长。

谷歌印度尼西亚国家总监Veronica Utami在新闻发布会上表示:“内容电商和直播购物已成为所有电商企业的重要战略。创作者生成的内容在消费者的购物决策中发挥着重要作用,因此不能忽视。”据统计,有44%的东南亚网络购物者会通过短视频进行购物决策。

除了直播购物之外,带有联属链接和内置交易功能的创作者主导的视频内容也在增加。今年,Shopee联合YouTube在东南亚推出联盟计划,在YouTube发布的视频中嵌入Shopee的商品,用户可以直接点击跳转到Shopee购买,创作者也能通过这些链接销售产品,赚取佣金。

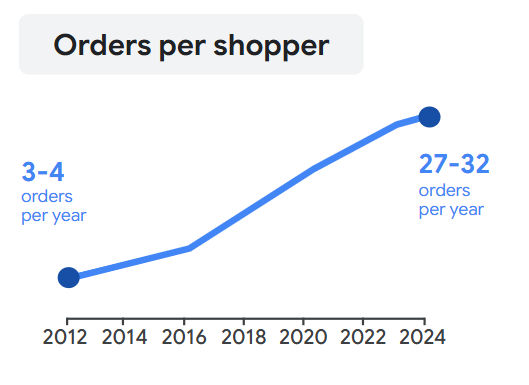

报告分析,电子商务的增长主要由现有客户推动,他们占2024年增长量的60%至70%,而在过去10年,增长主要来自首次在线购物的消费者,这也表明东南亚电商市场已经逐渐从新客户开发阶段转向了深化客户关系的阶段。

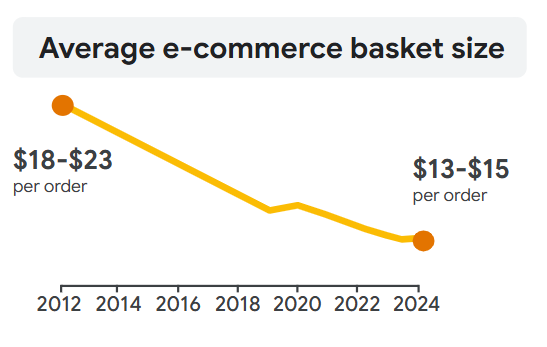

消费者在线购物行为正在迅速发展。与十年前相比,在线购物的频率几乎增加了8倍,不过需要关注的是,单笔交易中花费正在逐年降低。

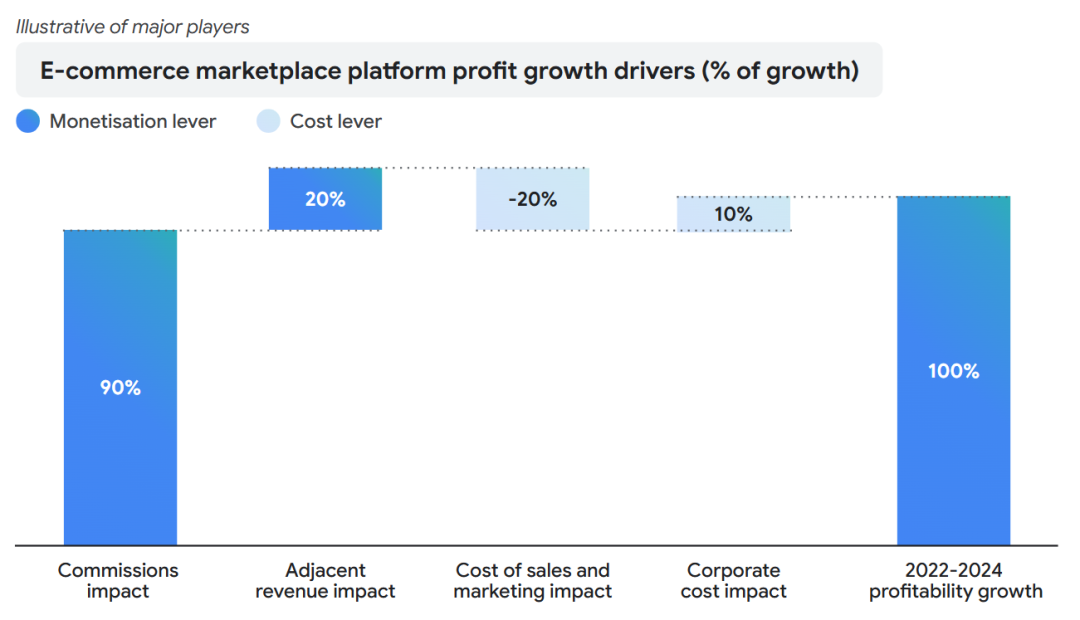

受到国际企业的冲击,市场竞争加剧使销售和市场营销成本居高不下,不过近年来,电商平台通过优化佣金率、开展更严格的促销和营销活动以及引入新的增值服务(如广告利润收入),在盈利能力方面取得了重大进展,有潜力实现盈利和增长的平衡。

报告中表明,目前东南亚电商平台的佣金率继续攀升并且已经接近市场上限。今年,Shopee、Lazada等平台已多次调整佣金费率,却也给卖家增加了经营成本的负担。

平台在收紧佣金的同时也在控制营销成本。据Sea公布的2024年第三季度业绩,Shopee的营销费用支出出现收窄,减少了大约4%,得益于营销成本的优化,Shopee的收入达到31.8亿美元,与去年同期相比激增42.6%,并且超过了市场预测的29.9亿美元,再次成为了集团增长目标的主要助力。

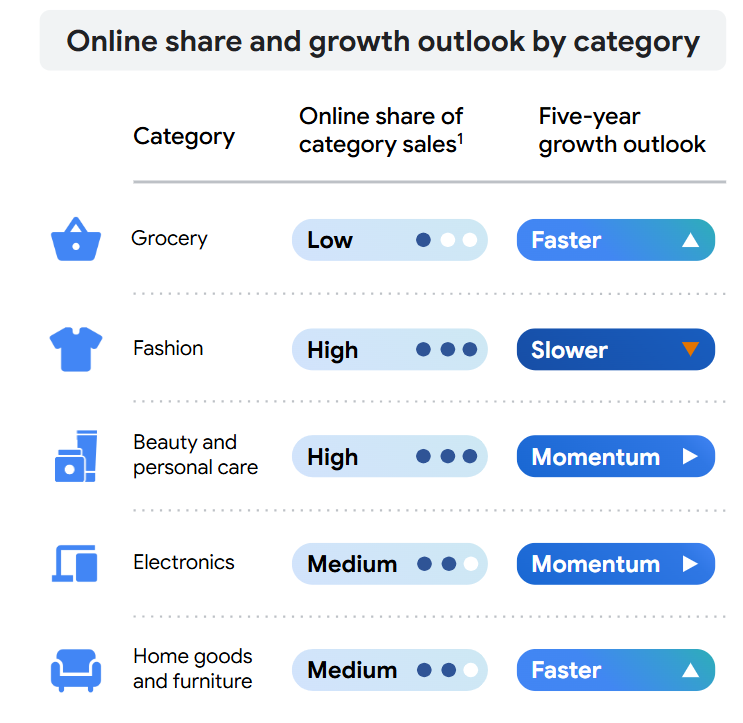

随着内容电商的迅速崛起,蓬勃发展的创作者生态正在帮助品牌扩大覆盖范围,触达其核心品类以外的受众。在东南亚,2024年预计创作者合作将占电商销售的20%以上,尤其是在时尚、美妆个护和家居等品类。

品类组合的变化和激烈的竞争之下,每个类别都拥有很大份额的创作者,带货达人数量的2年复合增长率达9%。从行业划分来看,目前成熟的赛道中,时尚服饰品类前景黯淡,而美妆和电子产品行业将成为下一阶段东南亚电商市场的主要增长驱动力。

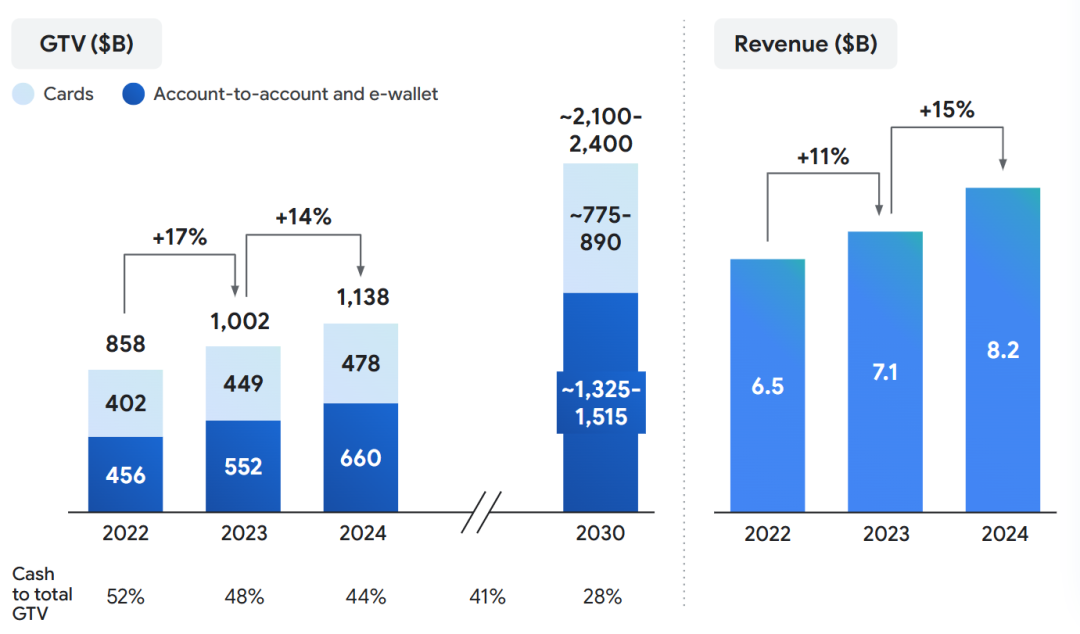

消费者在数字服务上的消费正推动行业的可持续增长。随着互联网渗透率二维码被广泛采用,电子钱包和账户对账户(A2A)交易在泰国、马来西亚和印尼等东南亚国家得到进一步普及,2024年数字支付市场规模达2200亿美元,依旧占该地区交易的50%以上,相较去年同比增长了14%。

《报告》指出,在经历变现能力和盈利能力增长阶段后,东南亚数字经济可持续发展的未来方向在于包容性增长,这主要由三个因素驱动:

用户需求

企业需要根据消费者需求,为用户提高数字服务的流畅度。差异化的产品和服务、更加本地化的体验以及更定制化的产品策略,能为企业开辟新的增长途径。

数字安全

东南亚数字经济日益走向成熟,建立数字信任需要生态系统中各利益相关者的共同参与和努力。加强数字安全包括避免个人信息泄露、社交媒体过度分享、网络成瘾给用户带来的伤害,以及防范网络攻击、数据泄露、以及身份盗窃等蓄意威胁。

尽管东南亚互联网用户的反诈骗意识在逐渐提高,但网络犯罪手段在不断升级,电商欺诈猖獗,这给消费者、企业和整个行业生态带来了重大风险,并可能造成极为严重的损失。

AI的商业价值

东南亚区域人口结构塑造了年轻且数字素养较高的群体,为人工智能产品和服务提供了庞大且接受度高的市场。其中,新加坡、菲律宾和马来西亚跻身全球对AI相关搜索和需求最感兴趣的国家排名前十,这表明了消费者对人工智能及其应用的潜在影响的积极兴趣。

在电商领域,AI正在得到广泛的应用。此前,Lazada宣布推出一款由人工智能驱动的虚拟购物助手AI Lazzie,可以考虑买家偏好、购买历史和查询上下文,为消费者提供个性化建议和产品推荐。据外媒报道,越南税务机关表示将使用人工智能工具来控制电子商务平台的收入和交易,以加强电商商品的进口税监管。

总结

《2024东南亚数字经济报告》显示,在通胀压力和不确定的全球经济前景下,东南亚数字经济继续保持弹性,商品总价值、收入和利润均实现两位数增长。

尤其是电子商务领域,在增长和盈利模式上都获得了重大进展。其中,内容电商的兴起成为重塑行业布局的关键助推器,从直播购物到创作者引导的内容,消费者的购物行为与习惯正在悄然发生改变。

为了应对这种变化,电商平台正在积极探索新的盈利模式,并与新入局的玩家共同争夺市场份额;而对卖家来说,竞争愈加激烈,市场对品牌建设和用户的体验要求更加严苛,或许差异化策略会是破局的关键。