储能锂电池出货哪家强,看这一篇就够了!

2550

2550一方面随着全球气候变暖,双碳目标成为全球共识,全球各国能源转型升级目标明确;另一方面俄乌战争等地缘冲突加剧了本就能源紧张的局面。锂电储能作为新型储能可以减少“弃电”现象、稳定电力输出、降低用电成本等,储能成为全球各国重点研究发展的领域之一。

起点研究数据显示,2022年1-9月全球储能锂电池出货近100GWh,同比增长133.6%,预计今年出货超过150GWh。其中储能锂电池出货又主要集中在中国,中国占比在80%左右。

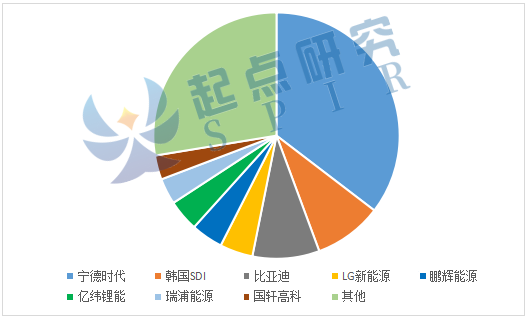

从前9个月各企业储能锂电池出货量来看,全球前五分别为宁德时代、韩国SDI、比亚迪、LG新能源、鹏辉能源;从市场集中度来看,前三家企业市占率达53.1%,前五家企业市占率超60%。

其中,宁德时代主要以大型储能项目(电力储能、工商业储能)为主,目前在全球已交付超100个大型储能项目;鹏辉能源主要在家庭储能比较突出;韩国SDI主要是便携式储能和部分大型储能;比亚迪、亿纬锂能大型储能和家庭储能并重。

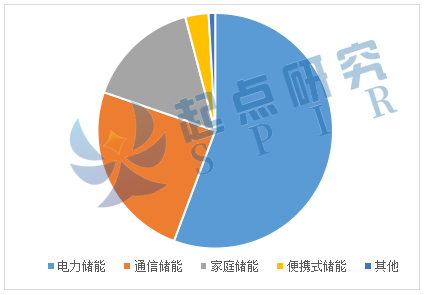

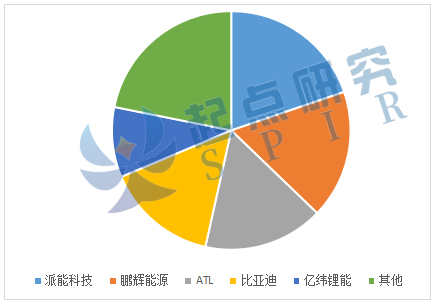

数据来源:起点研究院(SPIR) 从储能锂电池出货的下游应用领域来说,主要是应用在电力储能,占比超过55%,未来电力储能仍将是未来储能锂电池应用的基本盘;应用在通信储能占比24.6%,未来随着5G应用逐步推广,通信储能占比将会有所提升;应用在家庭储能占比15.6%,主要是欧洲能源紧张,电价上涨,民众需求增长;便携式储能应用占比3.2%,便携式储能主要是集中在欧美、日本等国家。就前9个月来看,随着全球用电紧张和全球疫情逐步放开,野外露营增多,家庭储能、便携式储能增长明显;通信储能增长则较为平缓。 2022年1-9月全球储能锂电池应用领域市场份额 数据来源:起点研究院(SPIR) 目前家庭储能、便携式储能领域电芯生产主要集中在国内,但销量主要集中在海外。今年年初受俄乌冲突、国际能源危机、欧美等国家电价过高等影响,家庭储能相关产品需求快速上涨,全球储家庭储能锂电池出货同比增长104%。全球家庭储能需求攀升,国内相关电池企业受益,比如派能科技、鹏辉能源等。派能科技在储能领域深耕多年,在家庭储能方面海外客户积累丰富,家庭储能领域锂电池出货位列全国第一;其中鹏辉能源储能领域快速增长得益于其近年来“做强储能,集中优势资源,突破储能市场,以储能为重点”的发展战略,前9个月家庭储能锂电池出货增长超5倍,在家庭储能领域锂电池出货排名全国第二。 2022年1-9月中国家庭储能锂电池出货量市场份额 数据来源:起点研究院(SPIR) 在“双碳”战略和全球绿色能源发展大背景下,储能行业的高增长是刚性的,是确定的,是可见的。起点研究不完全统计,今年以来储能领域近30家企业跨界入局,比如纺织业巨头盛虹集团,家电领域格力、美的等,黑芝麻产业著名企业南方黑芝麻等,传统能源企业中国石油、三峡集团等跨界入局,希望在这下一个万亿赛道分一杯羹。 随着5G时代到来以及所带来的产业升级,配套储能将会愈发重要,未来5年储能锂电池行业仍将以较快速度发展。对于储能锂电池未来的发展,起点研究认为: 1)随着5G时代到来以及所带来的产业升级,为减少“弃电”现象,稳定电力供应,降低电力使用成本,配套储能势在必行。 2)欧美等国的储能增量主要在于家庭储能和便携式储能,未来电力储能有望引领欧美等国锂电储能市场发展;国内未来几年增量主要在电力储能,比如其中发电侧和电网侧,很多地方甚至强制配储。 3)从储能行业发展分布的地域来看,到2030年,欧美国家新增投运储能锂电项目将增加5-6倍,中国新增投运储能锂电项目将增加超过10倍。 4)目前美国是全球最大的储能锂电市场,根据目前新增项目数量及未来规划来看,到2026年,中国有望超过美国成为全球最大储能锂电市场。而其他前列储能锂电市场仍将会是韩国、澳大利亚、英国、日本等。 5)近年来国内外电化学储能电站的安全事故频发,未来各国一方面除了提升锂电池本身安全性能之外,也将会逐步加强储能锂电池行业相关标准以及政策的制定实施;在相关配套技术上加强在单体、模组、系统等级别多层安全防护策略研究、安全技术提升及消防方案开发、高效热设计及管理策略的研究等。 6)目前电力储能商业模式还尚未完全走通,目前大部分投运储能项目盈利困难,未来几年储能锂电仍将是以政策导向为主,推动行业向前发展。 7)储能产业链尚未形成完善的闭环,储能锂电池及废旧设施回收利用环节仍有待建立完善。未来将会有更多的企业布局锂电池及相关设备的回收再利用,提高产业效率。

一方面随着全球气候变暖,双碳目标成为全球共识,全球各国能源转型升级目标明确;另一方面俄乌战争等地缘冲突加剧了本就能源紧张的局面。锂电储能作为新型储能可以减少“弃电”现象、稳定电力输出、降低用电成本等,储能成为全球各国重点研究发展的领域之一。

起点研究数据显示,2022年1-9月全球储能锂电池出货近100GWh,同比增长133.6%,预计今年出货超过150GWh。其中储能锂电池出货又主要集中在中国,中国占比在80%左右。

从前9个月各企业储能锂电池出货量来看,全球前五分别为宁德时代、韩国SDI、比亚迪、LG新能源、鹏辉能源;从市场集中度来看,前三家企业市占率达53.1%,前五家企业市占率超60%。

其中,宁德时代主要以大型储能项目(电力储能、工商业储能)为主,目前在全球已交付超100个大型储能项目;鹏辉能源主要在家庭储能比较突出;韩国SDI主要是便携式储能和部分大型储能;比亚迪、亿纬锂能大型储能和家庭储能并重。

数据来源:起点研究院(SPIR) 从储能锂电池出货的下游应用领域来说,主要是应用在电力储能,占比超过55%,未来电力储能仍将是未来储能锂电池应用的基本盘;应用在通信储能占比24.6%,未来随着5G应用逐步推广,通信储能占比将会有所提升;应用在家庭储能占比15.6%,主要是欧洲能源紧张,电价上涨,民众需求增长;便携式储能应用占比3.2%,便携式储能主要是集中在欧美、日本等国家。就前9个月来看,随着全球用电紧张和全球疫情逐步放开,野外露营增多,家庭储能、便携式储能增长明显;通信储能增长则较为平缓。 2022年1-9月全球储能锂电池应用领域市场份额 数据来源:起点研究院(SPIR) 目前家庭储能、便携式储能领域电芯生产主要集中在国内,但销量主要集中在海外。今年年初受俄乌冲突、国际能源危机、欧美等国家电价过高等影响,家庭储能相关产品需求快速上涨,全球储家庭储能锂电池出货同比增长104%。全球家庭储能需求攀升,国内相关电池企业受益,比如派能科技、鹏辉能源等。派能科技在储能领域深耕多年,在家庭储能方面海外客户积累丰富,家庭储能领域锂电池出货位列全国第一;其中鹏辉能源储能领域快速增长得益于其近年来“做强储能,集中优势资源,突破储能市场,以储能为重点”的发展战略,前9个月家庭储能锂电池出货增长超5倍,在家庭储能领域锂电池出货排名全国第二。 2022年1-9月中国家庭储能锂电池出货量市场份额 数据来源:起点研究院(SPIR) 在“双碳”战略和全球绿色能源发展大背景下,储能行业的高增长是刚性的,是确定的,是可见的。起点研究不完全统计,今年以来储能领域近30家企业跨界入局,比如纺织业巨头盛虹集团,家电领域格力、美的等,黑芝麻产业著名企业南方黑芝麻等,传统能源企业中国石油、三峡集团等跨界入局,希望在这下一个万亿赛道分一杯羹。 随着5G时代到来以及所带来的产业升级,配套储能将会愈发重要,未来5年储能锂电池行业仍将以较快速度发展。对于储能锂电池未来的发展,起点研究认为: 1)随着5G时代到来以及所带来的产业升级,为减少“弃电”现象,稳定电力供应,降低电力使用成本,配套储能势在必行。 2)欧美等国的储能增量主要在于家庭储能和便携式储能,未来电力储能有望引领欧美等国锂电储能市场发展;国内未来几年增量主要在电力储能,比如其中发电侧和电网侧,很多地方甚至强制配储。 3)从储能行业发展分布的地域来看,到2030年,欧美国家新增投运储能锂电项目将增加5-6倍,中国新增投运储能锂电项目将增加超过10倍。 4)目前美国是全球最大的储能锂电市场,根据目前新增项目数量及未来规划来看,到2026年,中国有望超过美国成为全球最大储能锂电市场。而其他前列储能锂电市场仍将会是韩国、澳大利亚、英国、日本等。 5)近年来国内外电化学储能电站的安全事故频发,未来各国一方面除了提升锂电池本身安全性能之外,也将会逐步加强储能锂电池行业相关标准以及政策的制定实施;在相关配套技术上加强在单体、模组、系统等级别多层安全防护策略研究、安全技术提升及消防方案开发、高效热设计及管理策略的研究等。 6)目前电力储能商业模式还尚未完全走通,目前大部分投运储能项目盈利困难,未来几年储能锂电仍将是以政策导向为主,推动行业向前发展。 7)储能产业链尚未形成完善的闭环,储能锂电池及废旧设施回收利用环节仍有待建立完善。未来将会有更多的企业布局锂电池及相关设备的回收再利用,提高产业效率。

热门活动

热门活动

广东

广东 12-18 周四

12-18 周四

热门报告

热门报告