市场回归正常化后,航空货运开始显露好转迹象?

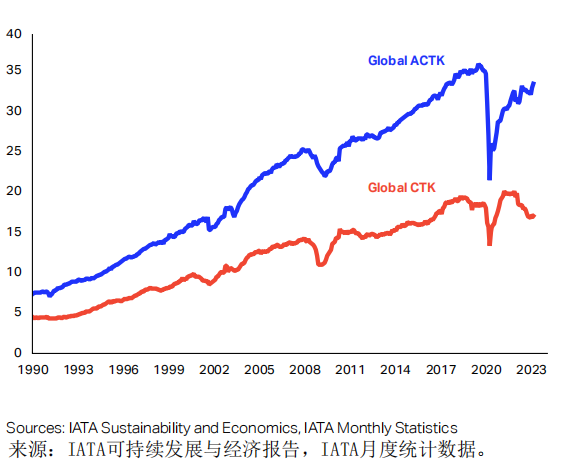

2021年,航空货运表现出色,在全球疫情期间凸显了对行业的战略重要性。然而,在2022年,由于面临多重阻力,尤其是宏观经济和贸易环境的不确定性,全球航空货运需求出现了疲软,并且延续到了2023年初。行业货运吨公里(CTKs)自2022年3月以来连续13个月同比下降。2023年第一季度的季节性调整后,CTKs较2019年同期下降了7.5%。

而航空货运运力,即可用货运吨公里(ACTKs),在2022年和2023年第一季度持续增长。货运运力增长的主要因素之一是全球各个市场的客机恢复运营。尽管如此,全球客机腹舱运力仍未恢复到疫情前的水平。2023年第一季度,季节性调整后的ACTKs较2019年第一季度下降了6.4%。

在全球主要贸易航线上,货运吨公里(CTKs)受到了不同程度的阻力影响。在2019年全球国际货运CTKs的前五大航线区域中,有三个航线区域在2023年第一季度的CTKs超过了2019年的水平,分别是亚太-北美航线(2019年国际货运CTKs的26.5%)、欧洲-北美航线和亚太-中东航线。

国际货运货运量(CTKs)按路线区域划分的前5个路线区域(指数化,2019年=100)

来源:IATA可持续发展与经济部门,IATA月度统计数据

注:排名基于2019年全球国际货运货运量路线区域的份额(百分比括在括号中)

相比之下,亚太-欧洲贸易航线和亚太内部市场的国际货运需求分别为2019年的84%和78%。前者主要受俄乌战争影响,后者主要受中国新冠疫情限制的余波影响。

尽管航空运输整体面临经济阻力,但实际上所有地区在2022年相比于2021年都实现了财务表现的改善。根据最新可用数据,预计有三个地区在2022年实现了净利润,即北美、欧洲、中东。

其中,作为2022年首个恢复盈利的市场(预计为91亿美元),预计北美航空公司将在2023年继续建立良好表现,实现净利润115亿美元。

亚太地区航空公司在2022年则表现出很大的差异。早期解除新冠限制的市场,表现优于限制时间更长的市场(包括中国)。现在,所有市场都重新开放,预计今年将实现强劲的财务表现。

值得注意的是,随着世界第二大航空运输市场中国的重新开放,整个行业以及亚太地区的盈利能力将在2023年进一步提高。

2019年的货运CTKs由全货机和客机平衡运输;之后由于许多客机在疫情期间停飞,腹舱货物运输的国际货运CTKs份额在2020年下降到20%,并在2021年保持较低水平,然后逐渐恢复到2022年的30%和2023年第一季度的36%。

为了解决运力短缺问题,航空公司还在2020年引入了“客改货”(称为“preighters”),利用客机进行纯货运操作。而随着更多的客机腹舱运力在2022年和2023年第一季度重新上线,全货机的国际运力份额有所下降,但仍高于疫情前的水平。而客运需求的恢复,也预示着在2022年和2023年会逐步淘汰preighters。

尽管2022年和2023年第一季度客机复飞增加了腹舱可用运力,但国际航空货运量和客机腹舱容量份额仍然没有恢复到疫情前的水平。

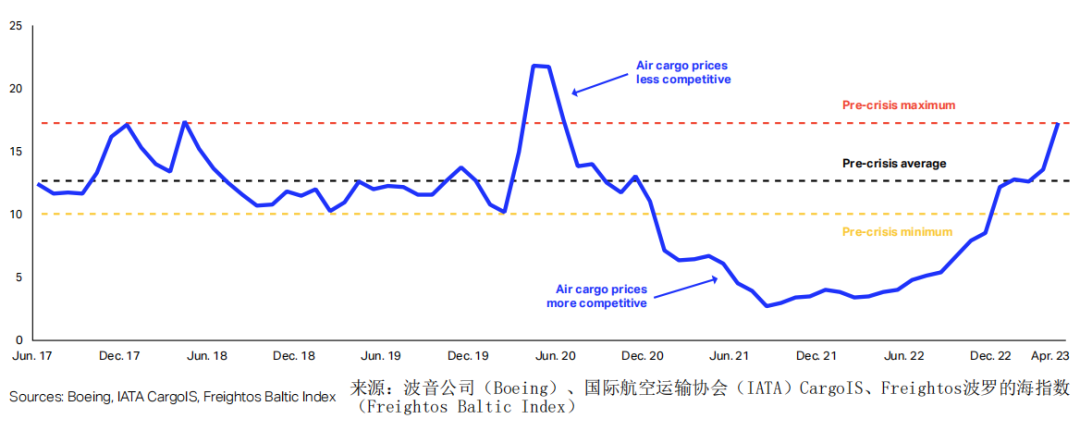

航空货运运力上升的同时,空运货量需求持续下降,主要原因在于需求疲软、库存过剩和宏观经济状况恶化。此外,还有一个原因在于,空运货物相对于海运货物的价格不再有利。

从2020年12月到2022年4月,海运货物收益率出现了三位数的年增长,而空运货物收益率在2021年增长了24%,在2022年增长了7%。然而,自2022年5月以来,海运价格的下降速度远远超过空运价格。截至2023年3月,集装箱收益率仅比2019年水平高出8%,而空运货物收益率仍比2019年高出45%。因此,目前空运已经失去了相对于海运的价格优势。

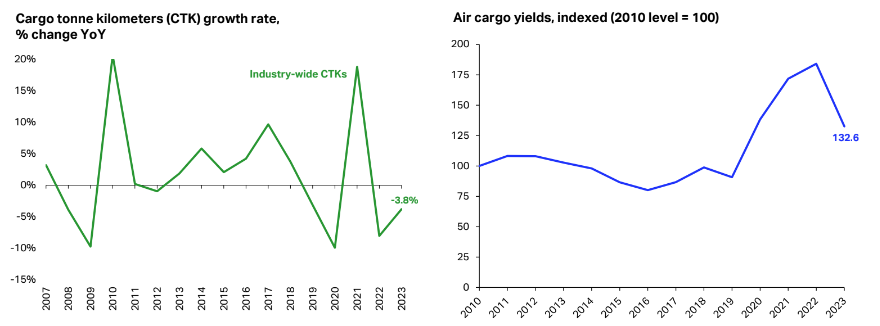

根据国际航空运输协会(IATA)的预测,航空货运需求的下降幅度将在今年放缓至3.8%,但客运航班的激增进一步增加了运力,再加上全球贸易放缓,航空公司的货运收入将下降33%,跌至1423亿美元。同时,目前的货运量比2019年的水平还低5.3%,预计年底这一对比将下降至5.5%,达到2.4亿货运吨公里(CTK)。依照传统,第二季度的运输量通常会达到峰值,现在却如此低迷,这意味着,到年底航空货运市场状况将略有恶化。

国际航空运输协会(IATA)最新发布的数据显示,2022年4月货运量同比下降了6.6%。货运能力增长了13.4%,比2019年水平高3.2%——这是三年来货物运输能力首次超过疫情前水平。

预计今年航空货运量将下降3.8%,相比去年的8%降幅有所改善。但一些分析师指出,出现短期稳定的迹象更多是因为与2022年中国经济尚未完全复苏的情况相比,而不是由于需求改善。

IATA预计,今年航空公司将运输6370万吨货物,而2019年为6780万吨。尽管如此,货运收入仍将远高于疫情前的1亿美元,因为劳动力短缺、燃料费用增加导致航空公司提高服务费用。

随着客运业务的复苏,航空货运在整个航空业总收入中的份额已从2021年的40%高位回落至2023年的18%。尽管如此,这仍高于疫情前约10%至12%的平均水平。

随着客运航班腹舱货运能力重新进入市场,以及国际贸易因政府财政政策抑制通胀而下滑,货物的平均单价也受到了负面影响。IATA表示,预计2023年的运价将较上一年下降28.6%。这一下降代表了市场的正常化,因为2020年的运价飙升了55%,2021年增长了26%,去年增长了7.4%。

IATA行业分析负责人Paulos Lakew在迈阿密的一次演讲中表示,预计运价将比2019年水平高出46%,比2010年的水平高出33%。

根据价格报告机构的数据,目前一次性报价和长期合同的全球价格比一年前降低了约40%~48%。

总的来说,经历了15个月的稳定下降之后,空运市场仍然处于动荡之中,面临着持续的逆风。

不利的因素仍有很多,比如,在疫情期间创下历史高位后,库存补充的时间比预期更长,因为零售商仍对消费市场保持观望;而欧洲的核心通胀仍接近峰值,并且比疫情前高得多。此外,国际货币基金组织预计,全球GDP增速将放缓至2.8%,发达经济体的增速为1.3%。根据世界银行的数据,全球商品贸易增速预计将从去年的2.7%放缓至1.7%。

但在消极情绪中也有乐观的理由。

国际航空运输协会(IATA)表示,2月份的需求(以货运吨计)比2019年增长了2.9%。WorldACD分析师的一项详细检查显示,2023年第一季度全球航空货运收费重量虽然有所下降,但幅度因地区而异,来自非洲、中南美洲的航空货运量增长了1%。

而DHL根据4月份的空运行业状况,也对下半年持乐观态度,它指出,随着今年“预期的经济复苏”,主要经济体将表现出更强的抵御高通胀的能力,货量有望恢复。

DHL Global Forwarding亚太区首席执行官Kelvin Leung认为,航空货运市场不如从前那么强劲,但电子商务行业不断发展,可能会为市场注入急需的新需求;目前全球经济疲软,但这需要结合背景来看,现在航空货运很多方面都类似于疫情前,因此有充分的理由相信需求将在年底前有所改善。

还有,最近新的出口订单增加可能对空运产生积极的影响。并且,尽管中美关系仍有摩擦,进口和(再)出口均出现显著复苏。得益于美国强大的消费市场基础和充足的空运能力,目前亚洲和欧洲市场对北美的需求很强劲。