利润去哪儿了?跨境大卖营收24亿,净利润反下降30%

防疫物资的销售额和利润都下降了,

吉宏的跨境业绩还能上涨27%,

说明吉宏的跨境业务是在不断增长的,

跨境流量也是在上涨的。

东南亚大卖吉宏股份半年报公布了,

吉宏算是跨境比较特殊的存在,

之前的文章也很多次有写到,

圆圆记得,

之前每次写吉宏的财报,

就要感叹一番,

在东南亚一骑绝尘的存在~

在吉宏股份交出的今年上半年这份答卷里,

业绩仍增长,

但今年上半年利润下降了,

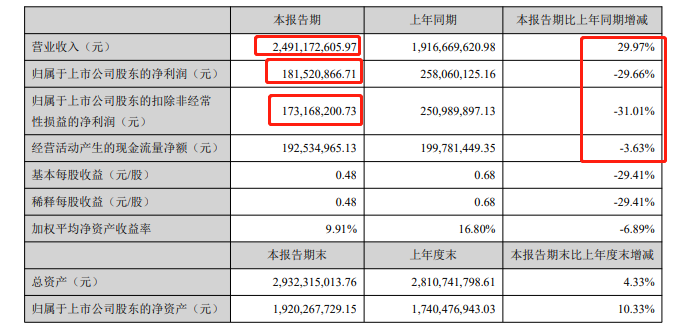

报告期内,

吉宏股份实现营业收入249,117.26万元,

同比增长29.97%,

实现归属于上市公司股东的净利润18,152.09万元,

较上年同期下降29.66%,

吉宏股份几大业务情况

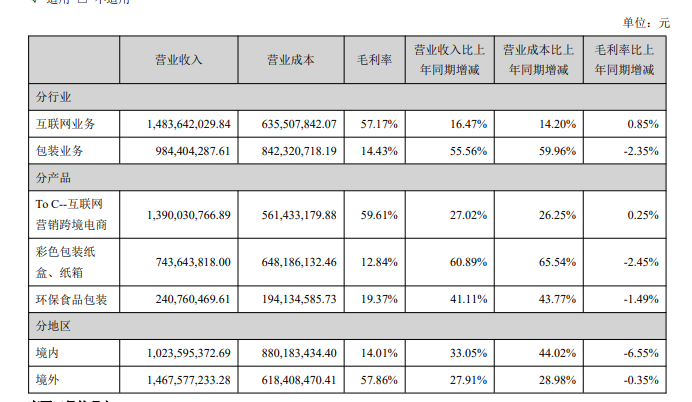

跨境电商业务:

订单规模较上年同期增幅超过60%,

2021年1-6月实现营业收入139,003.07万元,

较上年同期增长27.02%;

包装业务:

2021年1-6月包装业务实现营业收入98,440.43万元,

较上年同期增长55.34%,

实现净利润5,499.13万元,

较上年同期增长26.84%

精准营销广告业务:

2021年1-6月吉宏精准营销广告业务实现营业收入9,361.13万元,

较上年同期下降47.83%,

实现净利润1,361.28万元,

较上年同期的5,467.82万元下降75.10%。

电商SaaS服务平台建设投入研发费用1,861.91万元,

截至目前尚未产生效益。

吉宏的白酒业务,

也可以期待一下~

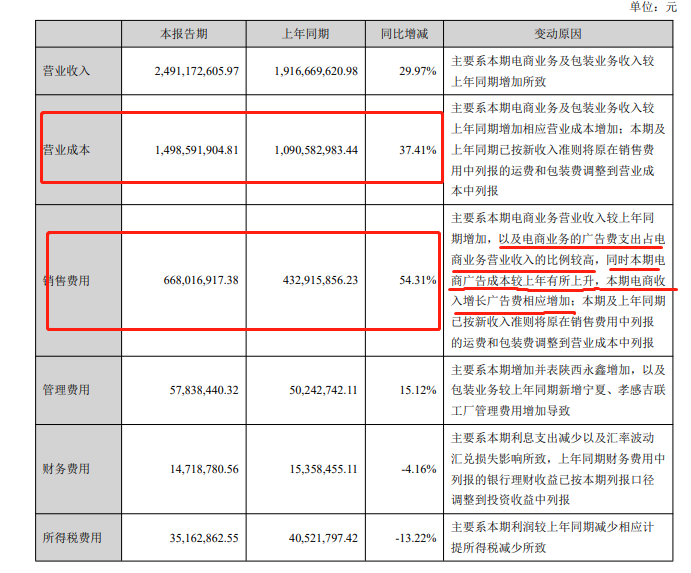

利润下降的原因,

从几大业务的情况也能看出一二,

吉宏股份在财报里也是说明了,

主要包括:

1. 广告业务受剥离影响,

归母净利润减少3,989.96万元;

2. 跨境电商业务归母净利润减少2,159.06万元

(其中防疫物资销量下滑,利润同比减少约2,000万元);

3. 电商SaaS服务平台建设投入研发费用1,861.91万元;

不少人对吉宏的吉喵云还是有期待的,

因为吉宏自己就是最好的代言人,

如果这个SaaS服务平台超过或者符合预期,

也会拓宽吉宏跨境的路子。

也就和跨境其他大卖一样,

兼扮服务商和卖家一体的角色。

一看到业绩下降,

很多人就以为是不是吉宏哪里跟不上了,

圆圆仔细看了一下吉宏股份这份报告里披露的净利润下降的原因,

跨境电商净利润下降其实是意料中的。

像去年疫情那样的机会反而是小概率事件,

作为东南亚的大卖,

吉宏的渗透率还是不小的,

去年疫情这一大波流量,

算是天时地利人和,

吉宏股份赶上了业绩上涨,

净利润暴增,

今年疫情的红利逐渐消退,

防疫物资销售额和净利润下降也不意外。

相反,

防疫物资的销售额和利润都下降了,

吉宏的业绩还能上涨27%,

说明吉宏的跨境业务是在不断增长的,

跨境流量也是在上涨的。

大家都想等到吉宏和安克一样,

创造业绩利润一直上涨的神话,

但吉宏和安克还是大不一样的,

上周五圆圆写了安克的财报,

有卖家一句话总结就是大卖死完,安克封神,

虽然有失偏颇,

但是给大家的印象就是这么回事,

吉宏就不一样了,

吉宏在东南亚鲜有对手,

所以更多的是自己和自己竞争,

以及想把竞争对手甩得更远,

为自己的跨境业务提高竞争壁垒。

圆圆有问到为吉宏物流服务的小伙伴,

说今年吉宏股份的出货量是上涨的,

虽然圆圆没有得到具体的数据,

但是也可以从侧面印证吉宏的跨境电商业务上涨超60%这个数据,

并且今年东南亚的物流比起去年疫情期间,

运费运力压力都有缓解,

所以基本可以判断,

未来吉宏股份的跨境电商业务还能继续增长,

东南亚还有比较大的市场和份额。

至于利润,主要取决于广告支出成本,

做独立站的卖家都知道,

要想做好独立站,

烧广告费只是基础,

不仅要烧,

还要会烧,

对独立站卖家来说,

这是一笔不小的开支。

吉宏这个模式跑通了,

后面的卖家就算想要追赶,

也是需要费些功夫和时间的。

还是可以期待下吉宏的第三季报~

")