深度探讨 | 后疫情时代供应链新趋势-以数字化为中心的升级之路

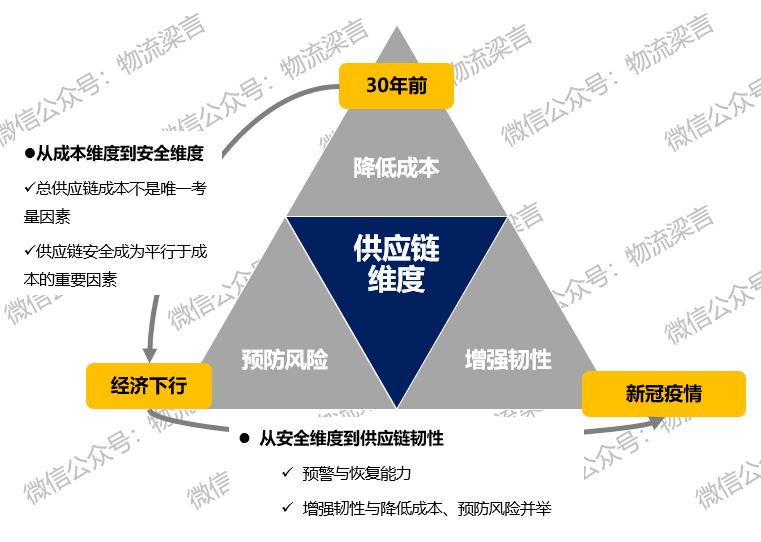

30年前,国内外企业对供应链概念的认知还一头雾水,更多关注的是如何帮助自身降低运营成本。2008年金融危机加上美国挑起的拟全球化大潮,各种“黑天鹅事件”让企业对风险更加厌恶,进而对供应链的关注由成本转移到安全方面,供应链总成本不再是企业唯一考量的因素,供应链安全成为平行于成本的重要因素。

所以,我们看到近些年随着以上“成本套利空间减少”“政治风险增加”“科技快速应用”“业务中断成本上升”四大因素的驱使,让企业提升运营效率、降低经营成本的诉求不断强化,同时也迫使企业对供应链变革的关注愈发强烈。

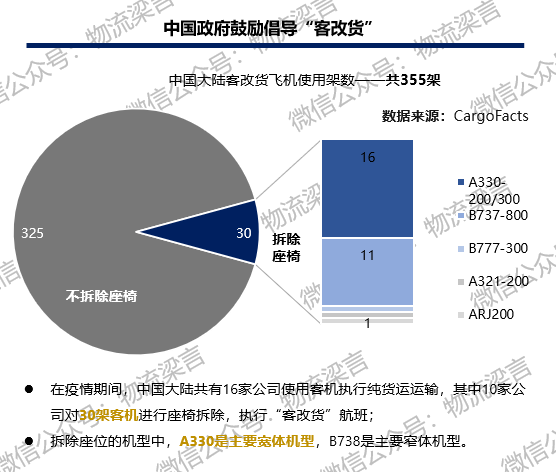

去年初突发的疫情则再次加速了供应链的变革方向,“不确定性”陡升让企业把更多精力投向了如何增强预警和快速恢复,增强韧性与降低成本、预防风险并举成为了全球供应链的主旋律。体现在,为减缓国际供应链不确定性,强化供应链韧性,国内政府及企业都在积极推进供应链替代、整合及迭代。例如:国家大力鼓励发展国际航空供应链能力建设,大力推动“客机载货”,同时南航、国航物流相继完成混改。

因此,2020年增强供应链韧性、降低供应链不确定性,成为深刻影响供应链发展的核心。新冠疫情究竟带给供应链哪些冲击,在后疫情时代又会有哪些新的发展趋势?本期我们将为大家一探究竟。

■以下为正文:

/ 第一部分 /

全球供应链面临的四大挑战

纵观2020年一年,不同行业均在整个供应链的纵向各环节、横向各层次面临着“ISIS”严重挑战。在计划层面,企业由于无法及时准确地获取供应链全链条数据信息,导致了在供应链顶层规划中只能“盲目”地根据滞后或错误的信息进行;在采购方面,由于全球绝大部分原材料和零部件地区未能快速复工复产,导致依赖单一链式采购的企业受到重创,生产周期被大大拉长;在制造环节更是面临直接停产的窘迫局面,由于相对刚性地生产配置,导致工厂很难适应市场需求快速转产自救;交付环节更是出现了大问题,在前言部分我们已经提到,国际航空航运停摆,直接造成了“运价飙升”“一箱难求”的世纪难题。

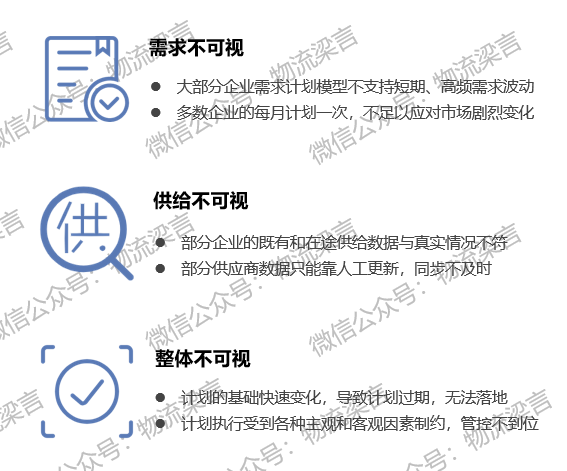

计划:Invisible不可视

疫情让供应链各方对技术应用步伐加快以及需求可视化的重要性明显提升。其实不可视主要体现在“需求不可视”“供给不可视”和“全程不可视”:

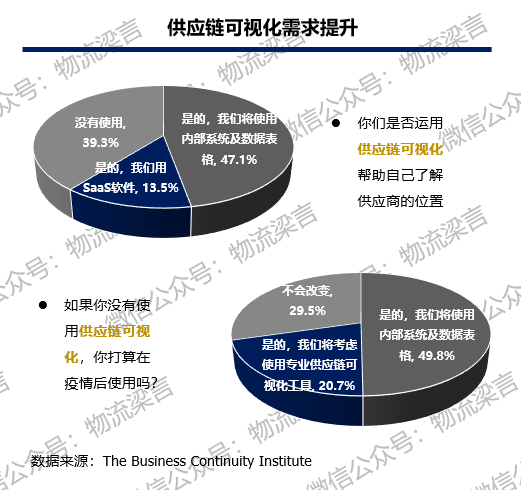

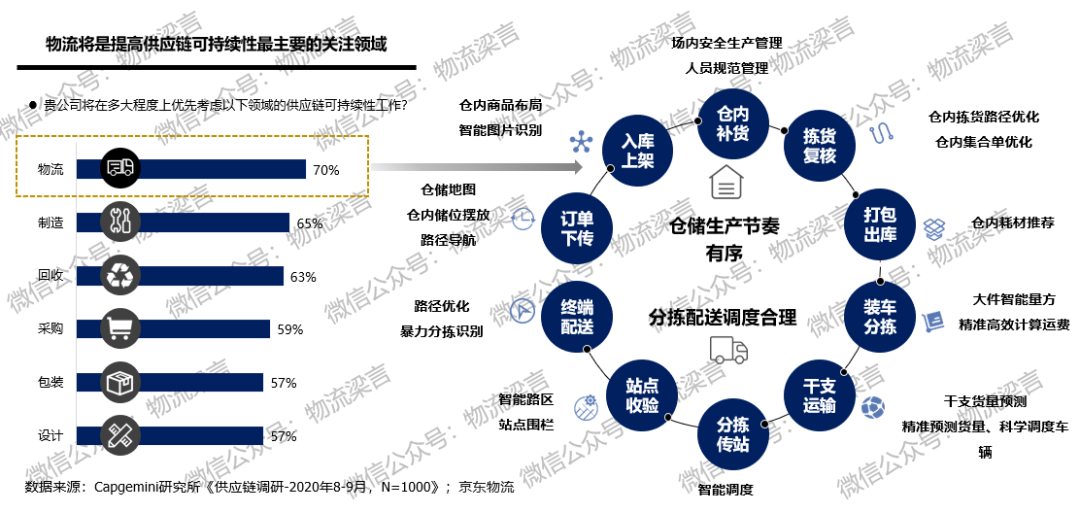

在供给可视方面,BCI疫情期间对供应链可视化需求的调研中,我们看到针对是否运用了供应链可视化帮助自己了解供应商位置的问题,虽然60%的企业选择了“是”,但绝大多数仍然使用的是内部系统和Excel表格,真正使用SaaS云服务软件的企业仅有不足15%。但可喜的是,在没有使用供应链可视化的企业中,有20%的企业选择了在疫情后考虑部署专业的供应链可视化工具。

采购:Simplification单一的

采购策略、供应商管理等相对单一稳定的即时模式的企业供应链采购遇到较大挑战。通过Capgemini的供应链调研可以发现,企业的采购总监开始意识到单一稳定的即时制采购存在的“致命问题”。

面对挑战,企业备受冲击的采购策略开始调整,例如:增加原材料和零备件库存、调整各地区供应商采购配比、引入新供应商以增强多元性、建立区域化的供应商网络。

制造:Inflexibility刚性的

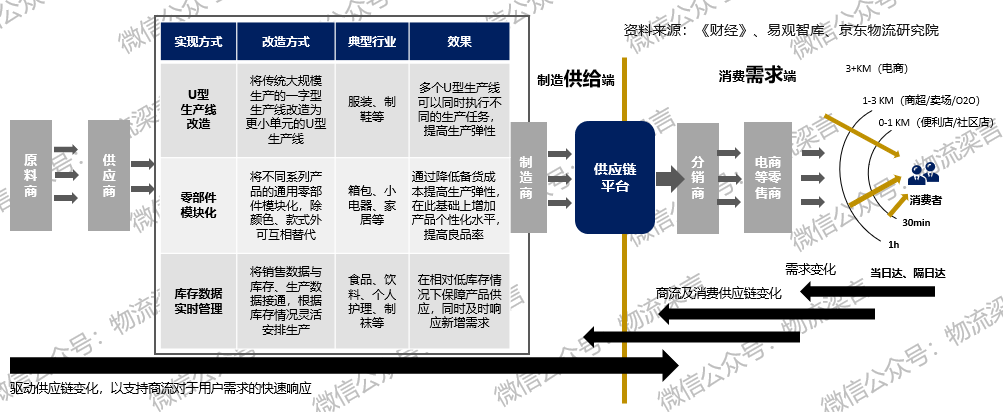

需求不确定及交付周期缩短催化C2M,制造企业需要在生产端打造柔性制造的能力。制造企业通过与下游电商平台系统以及消费者后台数据对接,通过生产线改造、零部件模块化、库存数据实时管理等方式实现柔性生产,做到因时制宜、以需定产,真正实现消费端和制造端的互联互通和产业生态共建。

交付:Suspended被暂停的

物流资源和能力配套支撑严重不足,引发了罕见的全面国际供应链连锁反应:

(1)海运方面海外多国因疫情反弹,港口不能正常运转,拥堵的港口,集装箱无处安放,集装箱回流不畅,国内继续一箱难求,航司加征拥堵附加费、旺季附加费、缺柜费等费用,航线运价短期会持续高位。导致国际货代巨头绕开船公司,自己租船和空柜,开通中欧、中美新航线。

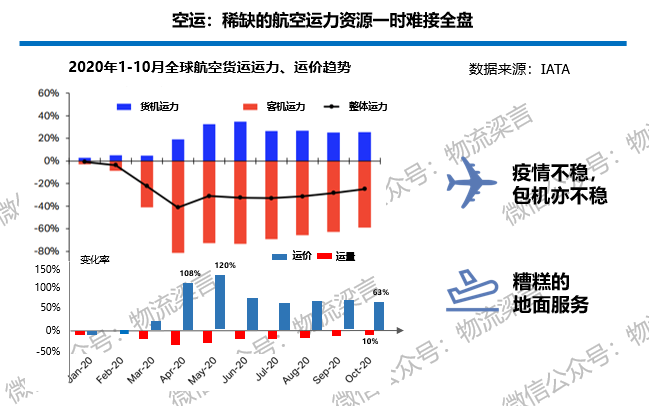

(2)空运方面全年、全球、全部航空公司都在取消或停飞各类客运航线,造成可用的客机机腹载货能力减少了80-90%,而稀缺的全货机或纯航空运货公司一时难接全盘,需求量大大的超过运力供给,市场迅速受到影响,运价急速上升到过去十年来的最高点,出口运价涨到了往年五六倍的价格。

/ 第二部分 /

供应链发展的四大趋势

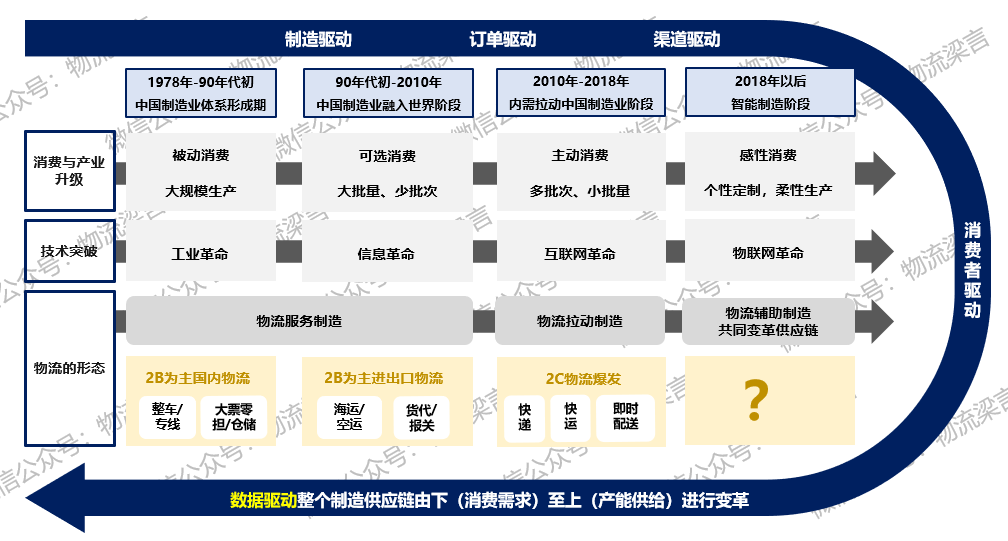

从供应链的发展进程看,当前正处于由第四阶段“集成供应链”向第五阶段“数字化供应链”升级的阶段。

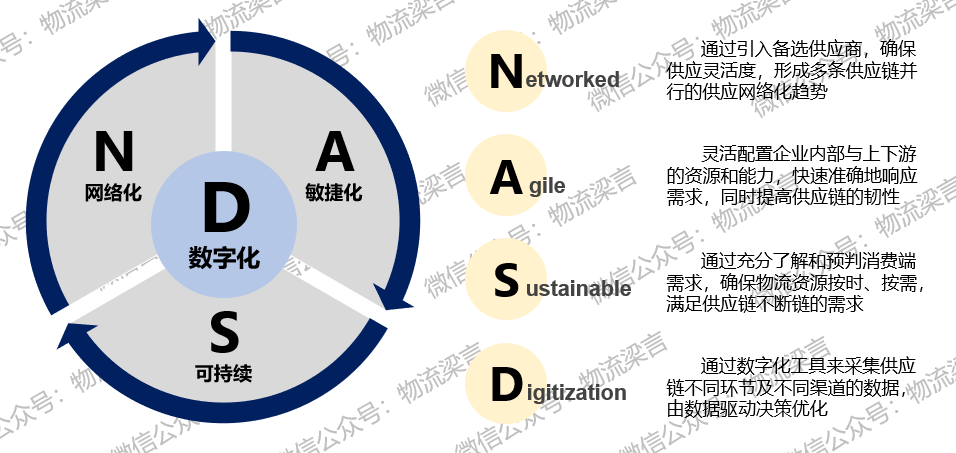

所以基于第一部分的现状和挑战分析,结合供应链发展阶段,我们预判未来全球供应链转型升级的大趋势:NASD供应链——即以数字化为核心,实现网络化、敏捷化和可持续化。

趋势1:Networked网络化

供应链(supply chain)一词无论是中文或是英文,在诠释整个产业生态系统的传统运作上都恰到好处。之所以叫做“链”,是因为传统模式下,企业只能一步一步按顺序操作,这种“串联”规则使得每个步骤永远都是下个步骤的先决条件和瓶颈。然而,这一“链式”运行模式在数字时代早已被颠覆,云计算、物联网、大数据等数字化技术的出现将企业供应链的运营从“串联”改造为“并联”,多个步骤可以同时进行,信息得以在对的时点甚至更好的时点被对的员工或者更多员工所取得。这种“并联”模式大大加强了企业内外部的互联互通,更进一步提升企业与供应商、客户之间,甚至构建了整个生态系统的协同关系,从而将链式的供应体系升级为网状的供应体系。

通过引入备选供应商,确保供应灵活度,形成多条供应链并行的供应网络化趋势。目前,制造商为了降低自身全球供应链风险敞口,将增强供应链内在韧性,实行多条供应链并行并缩短其长度。全球化的鼎盛期早已过去,并预计供应链将出现更多冗余;有些供应链将出现重复。

趋势2:Agile敏捷化

通过灵活配置企业内部与上下游的资源和能力,快速准确地响应需求,提高供应链韧性。供应链控制塔则可以结合大数据、IOT等技术,有效实现全局敏捷应对,控制塔作为供应链管理的指挥中心,可以基于实时数据的决策和行动,完成可视运营分析,及时预警,执行协同,智能决策辅助。

趋势3:Sustainable可持续

通过充分了解和预判消费端需求,确保物流资源按时、按需,满足供应链不断链的需求。

趋势4:Digitization数字化

物流作为一体化供应链的实体支撑体系,场景数据将成为持续优化供应链的底层核心,在以“数据”为新商业能源、以“服务器”为核心生产力的供应链生态中,物联网、5G、云计算、AI算法为代表的新一代智能技术集群成为数据采集、传输、存储和分析等整个生命周期的底层架构。

通过数字化工具来采集供应链不同环节及不同渠道的数据,由数据驱动决策优化。

/ 第三部分 /

思考:SCOR是否足以支撑数字化供应链的运行?

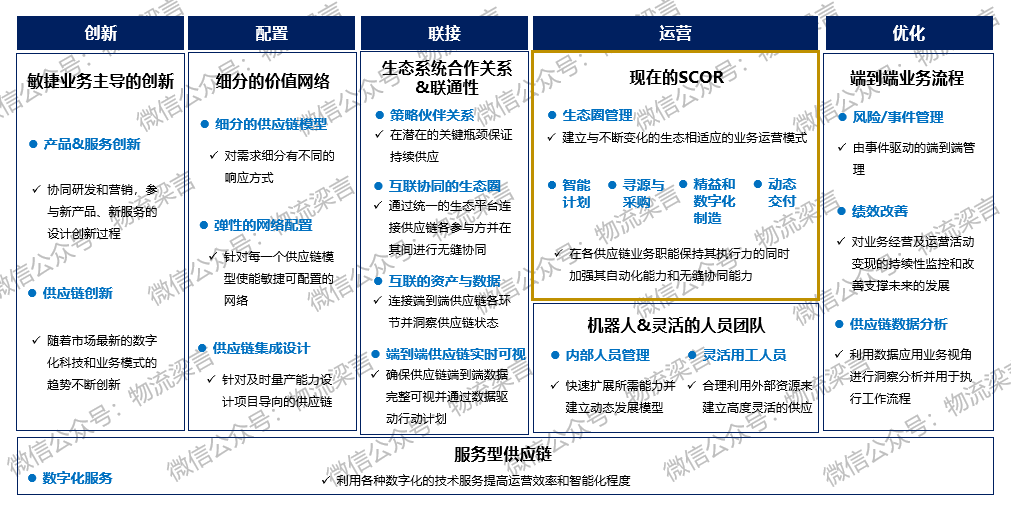

前文我们已经从四个挑战和四个趋势分别梳理了当下供应链问题与机遇,但眼下我们必须要重新正视和思考,在未来一段时间内,以数字化为中心的供应链升级之路上,现有被公认的SCOR模型是否还能继续支撑新时代的供应链发展?是否会成为阻碍?

作者没有答案,但我们看到以埃森哲(上图)为代表的企业界、咨询界甚至政府协会,都在试图找到新时代背景下,符合中国特色的数字化供应链新模式!真诚希望所有正在实践同仁,能探索出一套属于我们自己的方法模型。(完)

作者 | 梁骁

来源 |物流梁言 ID:LOG56SHOW