AMZ123获悉,近日,Q&Me发布了《2024年越南电商趋势》,从不同品类趋势、消费者行为、平台表现等方面对最新的市场趋势进行了深入分析。

一、整体趋势

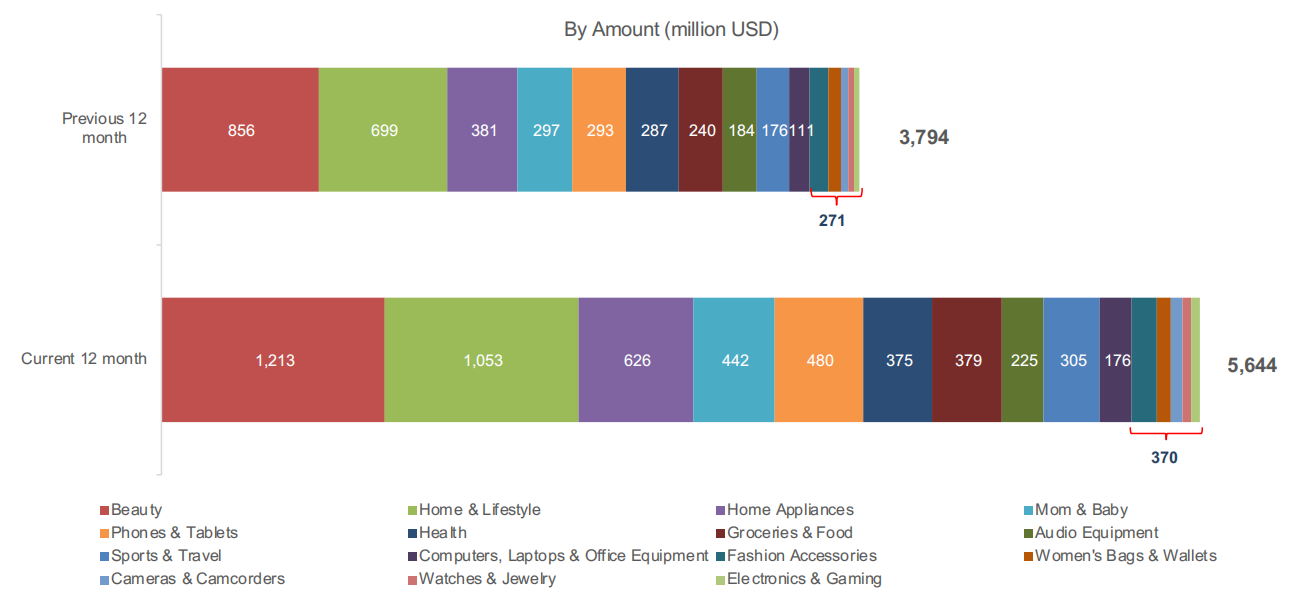

报告显示,越南电商市场近12个月(2023年5月至2024年4月)的市场价值从前12个月(2022年5月至2023年4月)的37.98亿美元增长至56.45亿美元,同比增长48%。

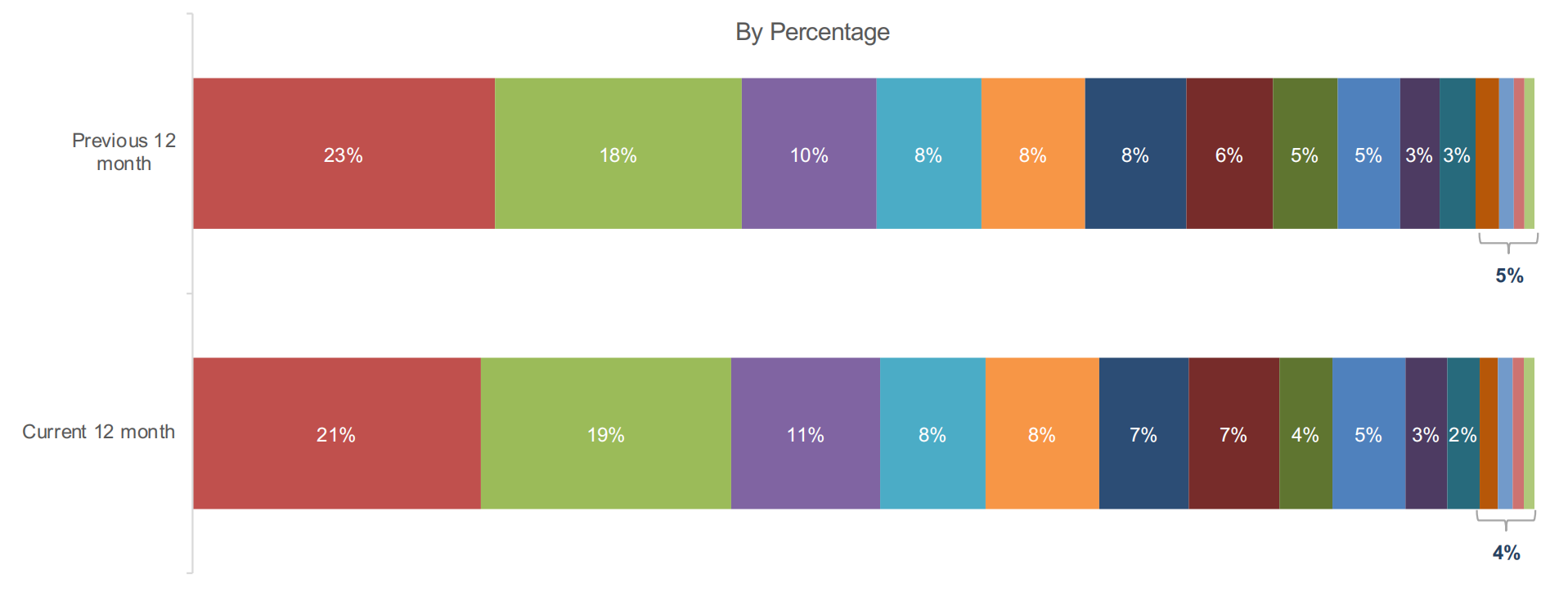

在15个品类中,美容(21%)、家居与生活方式(19%)、家用电器(11%)是越南市场排名前三的网购品类,总共占据了一半的市场份额。其他主要品类还包括母婴(8%)、手机和平板电脑(8%)、健康(7%)和食品杂货(7%),而运动及旅游(5%)、电脑及办公设备(3%)和时尚配件(3%)相对落后。

二、品类趋势

1.美容/家居与生活方式

数据显示,过去12个月中,美容品类的市场规模由前12个月的8.56亿美元增长42%至12.13亿美元。在子类别中,面部护理占据了最大的份额,达到4.08亿美元,增长37%,其次是化妆品,增长54.5%至2.04亿美元。此外,手足和头发护理、香水、美容工具和洗浴护理的规模均超过1亿美元。

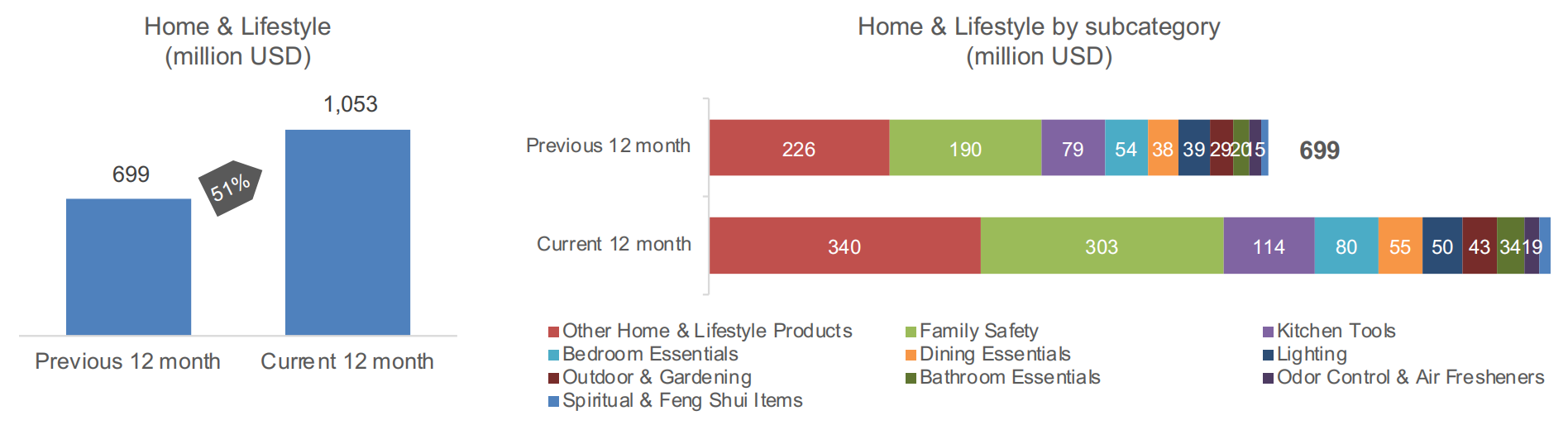

对于家居与生活方式,该品类的市场规模由前12个月的6.99亿美元增长51%至10.53亿美元,增长速度更为显著。在子类别中,除厨房、卫浴、园艺等产品以外的其他家居及生活方式产品占据了32%的市场份额,较前12个月增长50.4%。其次为家庭安全用品,市场规模达到3.03亿美元,增长59.5%。

2.家用电器/母婴用品

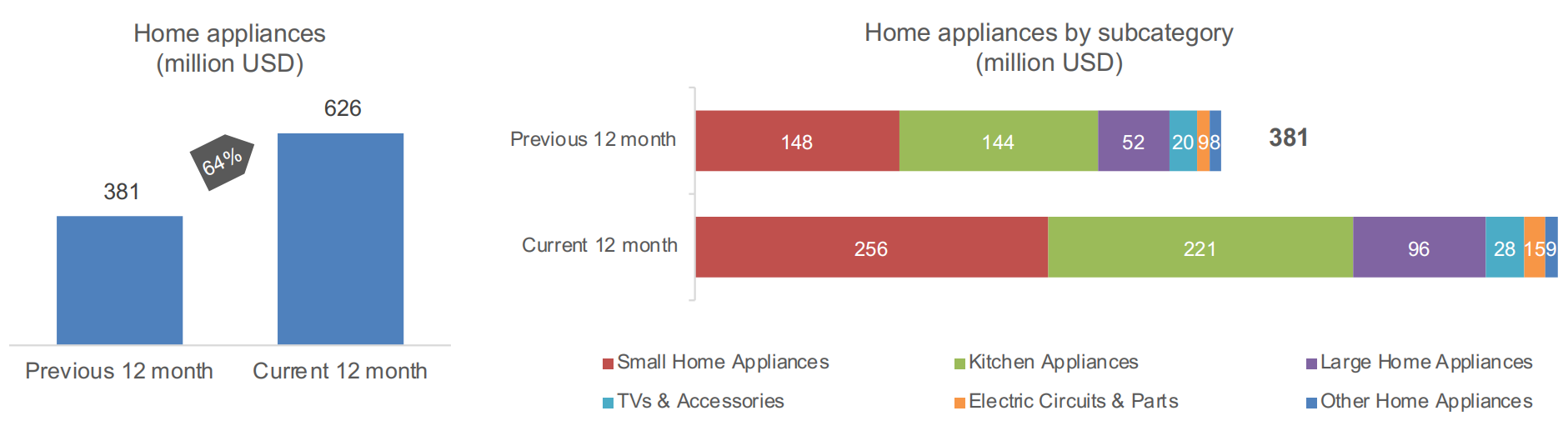

家用电器在过去12个月内也经历了飞速增长,由3.81亿美元增长64%至6.26亿美元。小型家电在该品类中稳居首位,占据40.8%的份额,市场规模由1.48%亿美元增长至2.56亿美元,厨房电器也呈现增长,占据该品类的第二大份额,达到2.21亿美元。

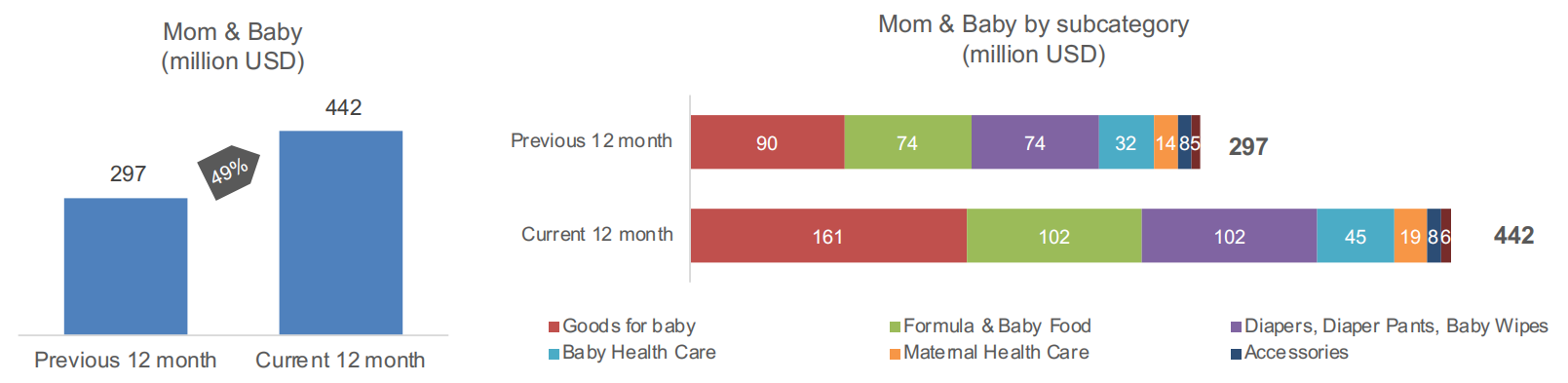

在母婴品类中,婴儿用品(36.4%)、婴儿食品(23%)和尿布湿巾(23%)占据了主要份额。该品类过去12个月的市场规模达到4.42亿美元,较前12个月的2.97亿美元增长了49%。

3.运动及旅游/电脑及办公设备

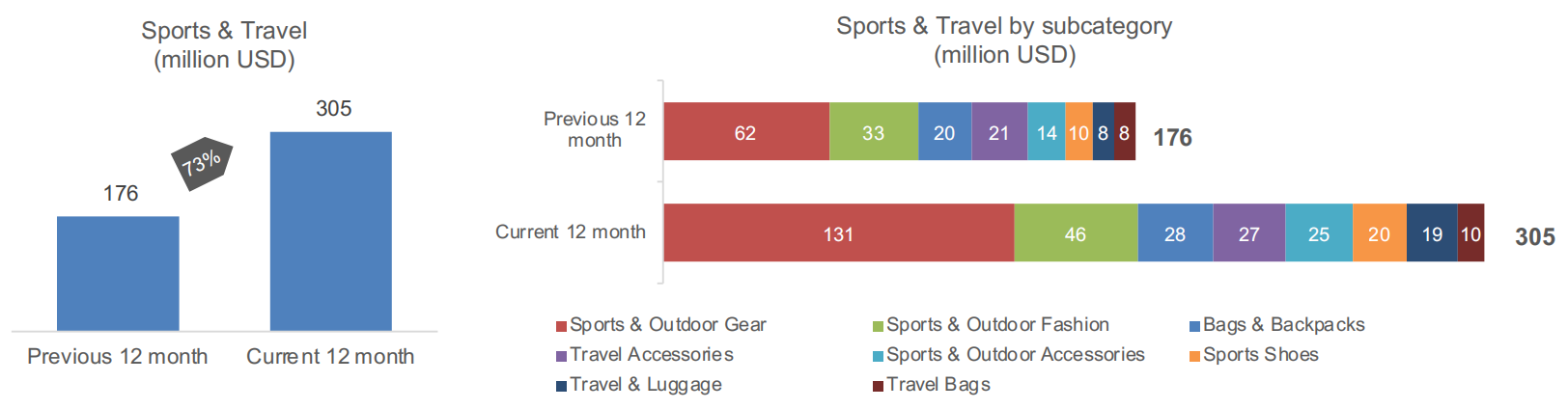

数据显示,尽管市场规模相对较小,运动及旅游品类在过去12个月中经历了最迅速的增长,从1.76亿美元增长73%至3.05亿美元。在该品类中,运动与户外装备占据了最大的份额(43%),过去12个月大幅增长111%至1.31亿美元,其次包括运动与户外时尚(15%)、背包(9%)、运动与户外配件(8%)。

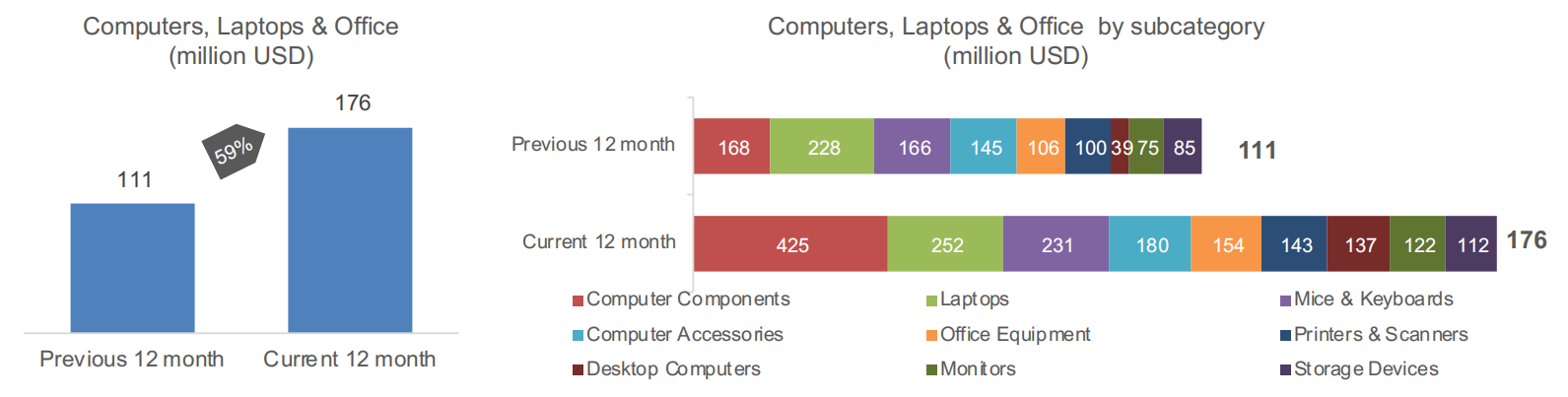

电脑及办公设备品类前12个月市场规模为1.11亿美元,过去12个月为1.76亿美元,同比增长59%。子类别中电脑组件增长最多,达到153%,其次是办公设备,增长45%,而鼠标键盘增长了39%。

三、消费者行为

该报告对300名过去三个月内进行过网购的18-49岁越南消费者进行了调查,以了解他们的网上购物行为、对网上购物的看法和偏好等。

1.网购频率和金额

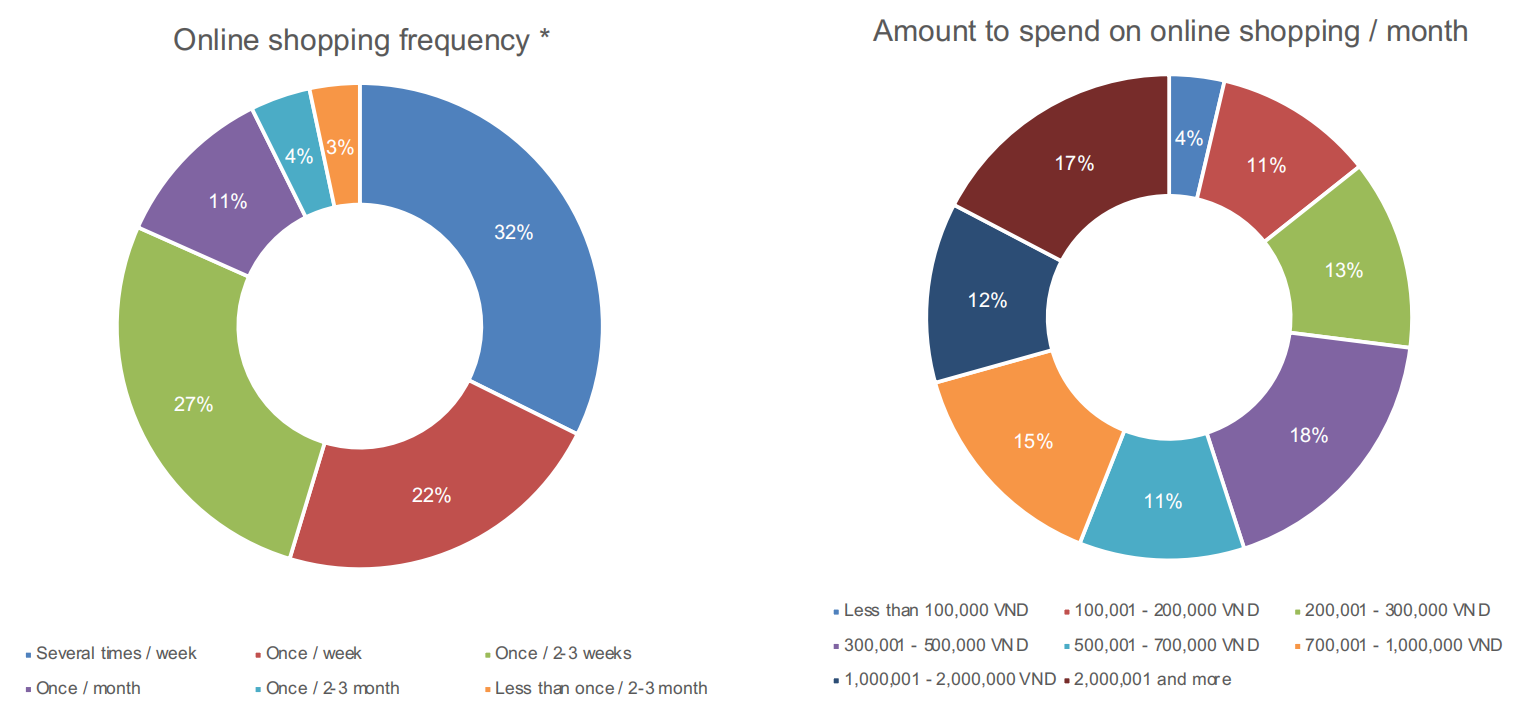

数据显示,每月进行网上购物的人群占大多数。具体来看,32%的消费者每周网购数次,27%的消费者2-3周网购一次,22%的消费者每周网购一次,还有11%的消费者每月网购一次,4%的消费者2-3月才网购一次,而3%的消费者近2-3个月未曾进行网购。

在支出方面,18%的消费者每月花费30万-50万越南盾,17%的消费者花费超过200万越南盾,15%花费在70万到100万越南盾之间,13%花费20万-30万越南盾,还有同样多比例(11%)的消费者花费10万-20万越南盾和50万-70万越南盾。

越南消费者的网购支出水平差异较大,但中等支出区间(30万-100万越南盾)的人群占据了相当大的比例,表明多数消费者倾向于保持适中的网购支出。

2.网购决策因素

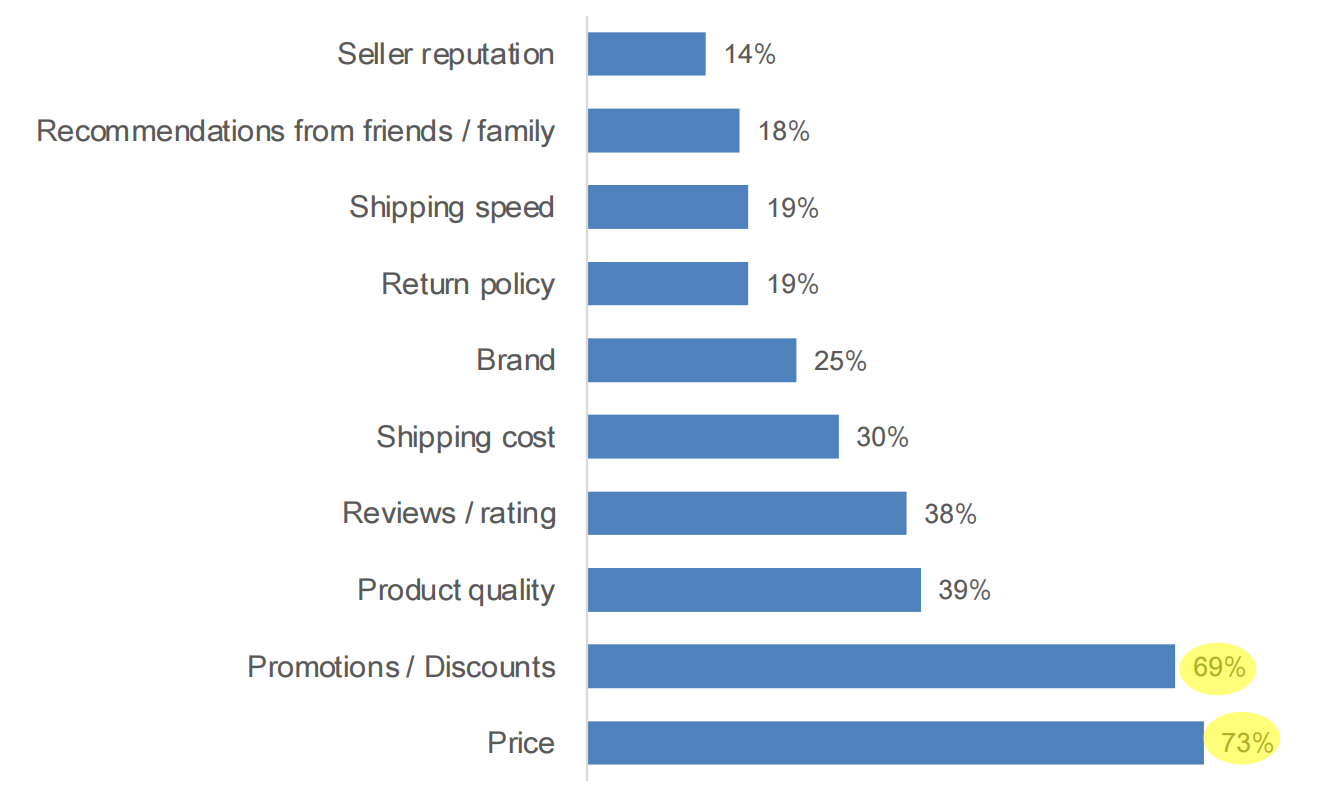

在影响越南消费者网购决策的因素中,价格(73%)和促销折扣(69%)是最被看重的因素,产品质量(39%)和评论评级(38%)紧随其后,表明消费者对产品本身的质量和其他用户的购物体验非常关注。

其他因素如运费(30%)、品牌(25%)、退货政策(19%)、配送速度(19%)也对消费者的购物决策产生了影响,但相较于价格和促销的重要性较低。社交推荐(18%)和卖家信誉(14%)在决策中影响最小,但仍是商家建立长期客户关系和品牌忠诚度的重要部分。

3.不同品类的渠道偏好

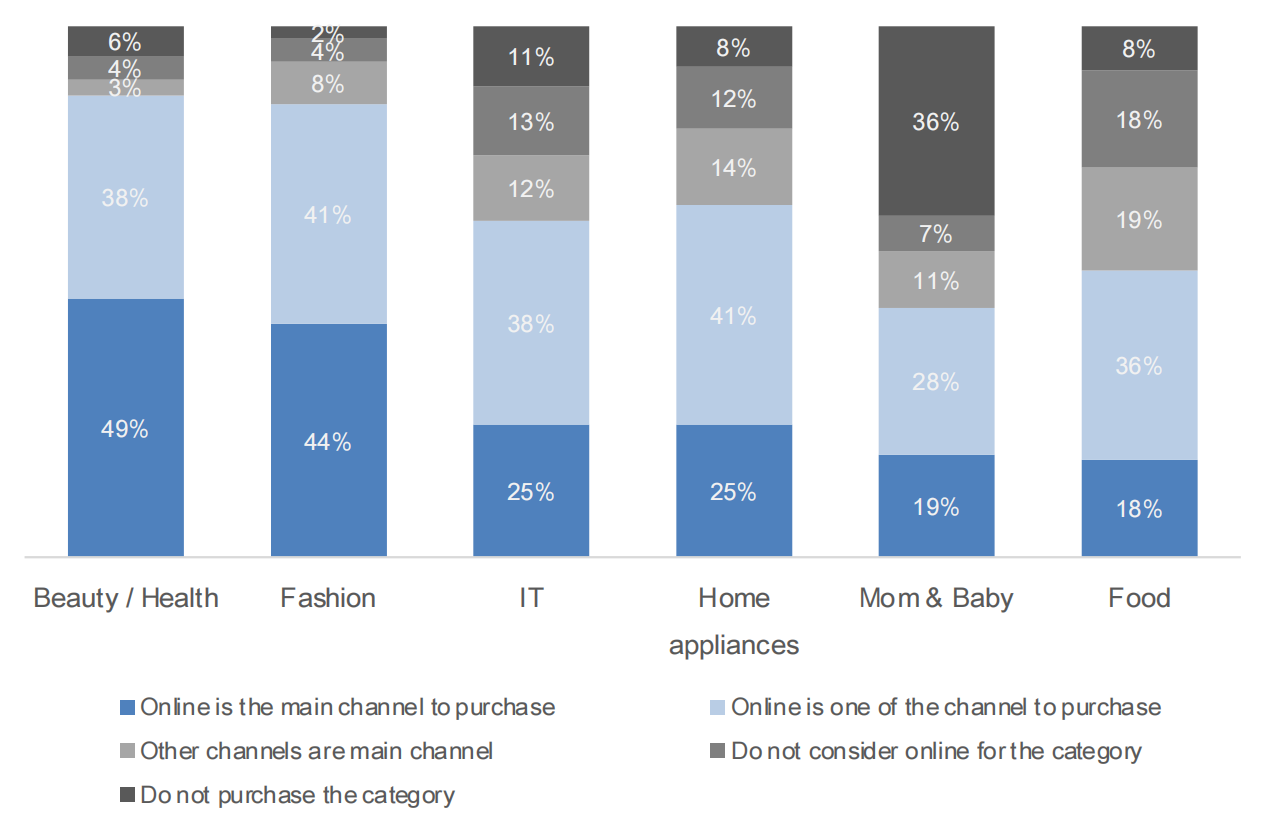

在不同品类对在线渠道的依赖程度表现方面,近50%的时尚、美容/保健产品购买者将在线渠道视为主要购物渠道,40%将其作为渠道之一。在IT和家电品类中,25%的消费者主要在线购买,约13%的消费者倾向选择其他渠道或完全不考虑在线渠道。而对于母婴品类,19%越南消费者主要在线上购买,28%将在线渠道作为选择之一。

四、平台偏好

1.热门平台

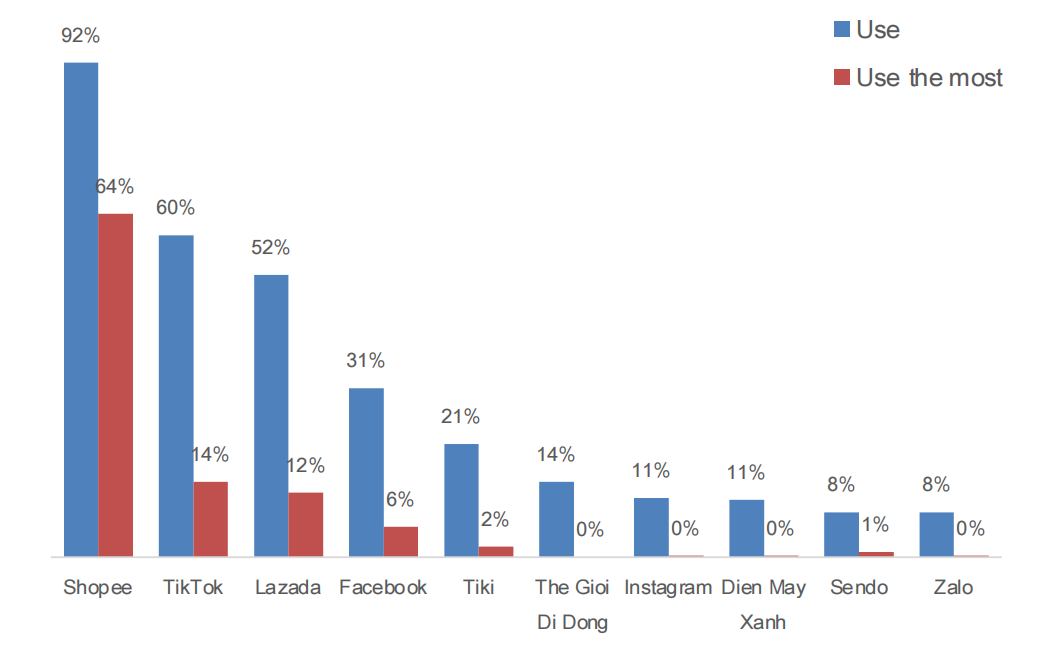

在各大平台中,Shopee(92%)最受越南消费者的欢迎,也是64%消费者网购时使用最多的渠道。TikTok自22年2月进入越南市场以来发展迅猛,约60%的消费者使用该平台,而14%的消费者选择其作为最常用的平台。

Lazada的使用率位居第三,52%的消费者会使用该平台购物,12%的消费者将其作为最常用的平台。Facebook和Tiki位居越南消费者网购平台前五,分别有31%和21%的消费者使用,但常用程度较低,分别仅占6%和2%。

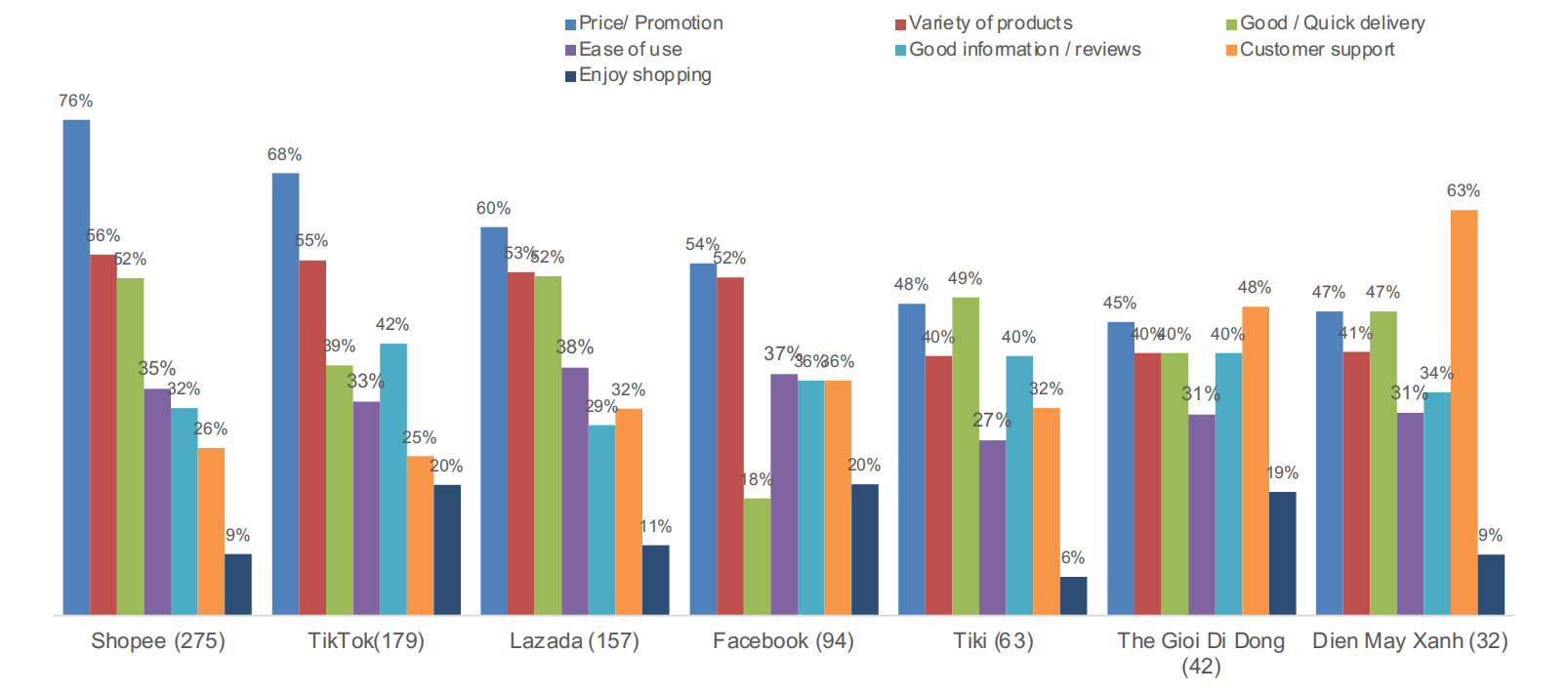

2.平台选择因素

对于越南消费者来说,价格和促销(77%)、发货快(59%)、产品种类丰富(47%)是选择电商平台最主要的三大因素。

根据调查,消费者选择Shopee主要是因为价格和促销(76%)、产品种类丰富(56%)且发货迅速(52%)。而TikTok在提供有用的信息或评论(42%)和良好购物体验(20%)方面表现更为突出。

吸引消费者在Lazada购物的因素除了主要的三大因素外,还包括易用性(38%)和客户服务(32%);Facebook在快速发货方面的表现相对较弱,但约36%的消费者认为该平台提供了有用的信息或评论,易于使用且客户服务良好。

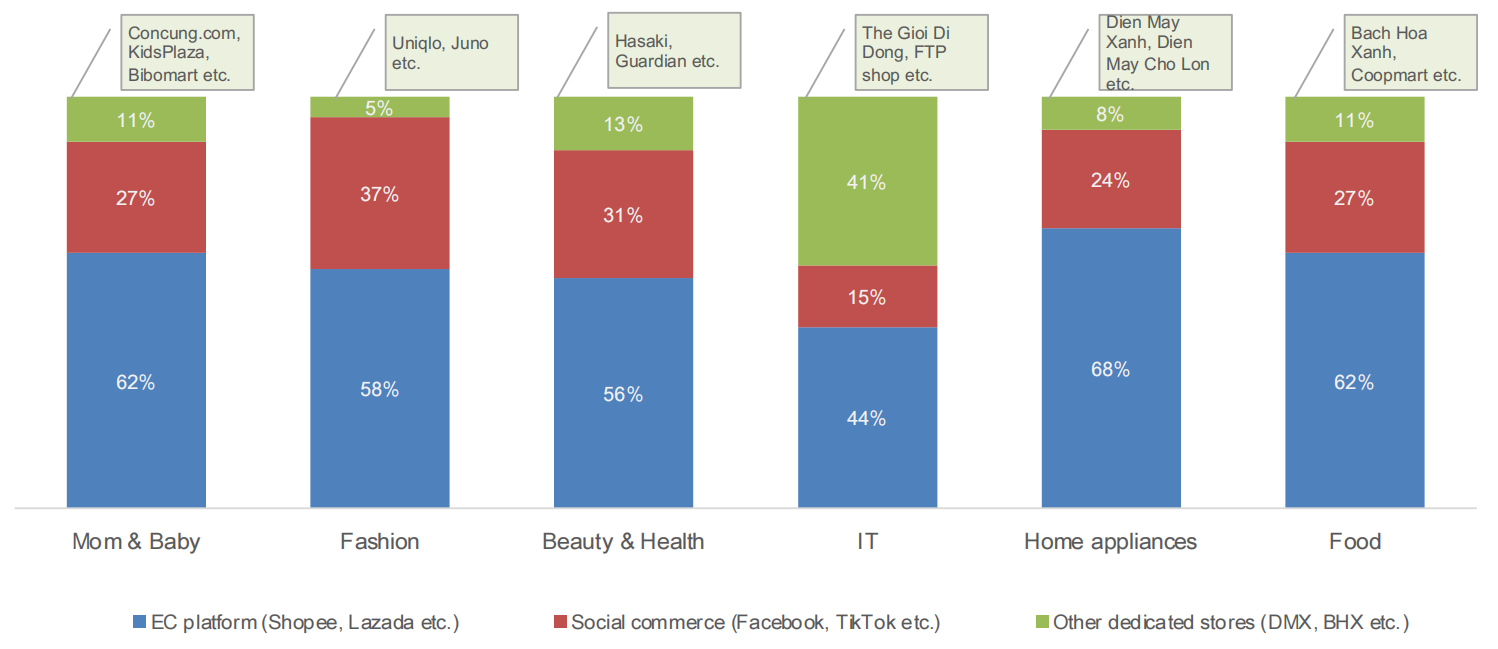

3.各品类中的受欢迎度

调查结果显示,Shopee等电商平台在母婴品类中使用率较高,,占比62%,其次是社媒平台,占比27%。而时尚品类中社交电商的普及率最高,达到37%,其次是美容和健康品类,社媒平台的使用率达到31%。

对于IT品类来说,品类专卖店是消费者购买此类产品是选择最多的渠道,占比41%,只有15%的消费者选择在社媒平台购买。而在家电和食品品类中,电商平台均是最主要的购买渠道,分别占比68%和62%,其次是社媒平台和专卖店。

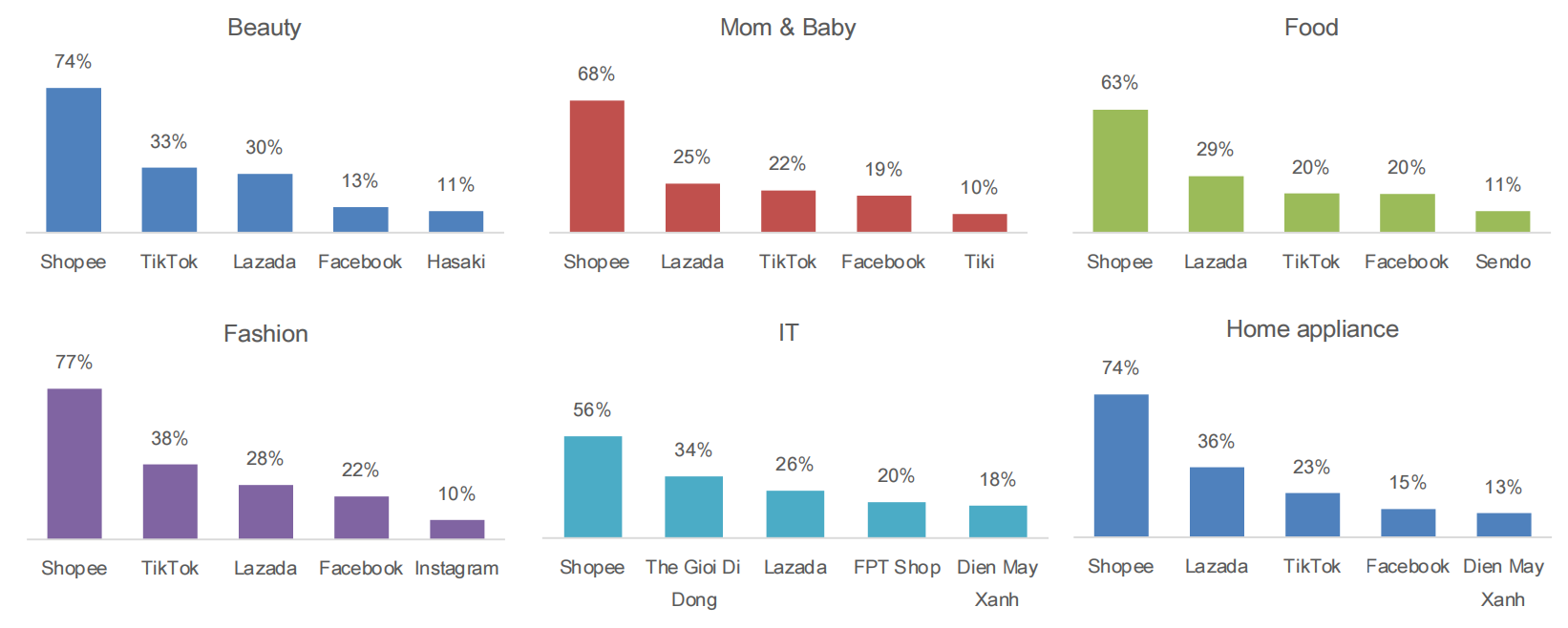

数据显示,Shopee在各品类中均是最受欢迎的平台,而TikTok在美容和时尚品类中位居第二,在母婴、家电和食品品类中均位居第三,Lazada也是各品类中倾向于选择的前三大平台之一。值得注意的是,The Gioi Di Dong、Dien May Xanh等专卖店在IT品类中很受欢迎,分别位于第2和第5。

总体而言,越南电商市场正处于快速扩张阶段,显示出强劲的增长潜力。消费者对线上购物的接受度越来越高,尤其在美容、家居与生活方式等品类中表现尤为明显。价格和促销仍是消费者决策的主要驱动力,但产品质量和用户评价的重要性也在上升。

竞争激烈的市场要求卖家在定价和促销策略上保持敏锐,同时注重提升产品质量、优化用户体验,并通过有效的客户评价管理来建立信任。而多渠道运营也成为增长的关键,卖家应充分利用Shopee等主流平台的流量,并关注TikTok等新兴平台的增长潜力,以扩大市场覆盖面。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告