Nox聚星《2023-2024海外网红营销生态报告》发布:10大关键趋势,出海品牌海外网红营销必看(内附快速下载链接)

点击阅读原文或扫描下图二维码

即可获取完整报告内容

SUMMARY

1 | 白牌加入海外网红营销战,Q4成混战旺季 |

2 | 内容电商冲击传统模式,TT对决亚马逊 |

3 | TikTok猛杀YT、IG,商单暴增 |

4 | 海外网红下沉趋势明显,万粉也有春天 |

5 | 种草成全域范式,形式不一 |

6 | 短视频+直播成CP,互引互导 |

7 | 食品饮料进入出海热门品类榜,强势输出 |

8 | 中东、印尼成为2024年出海新市场 |

9 | 评测是品牌合作垂类网红万能解 |

10 | 全球美国网红最多,其次是印尼、巴西 |

白牌加入海外网红营销战,Q4成混战旺季

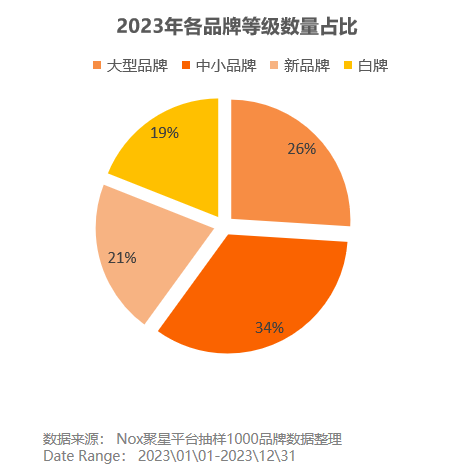

2023年,有33%的品牌在网红营销花费5-10万美金、27%的品牌花费10-50万美金,海外网红营销已经成为品牌营销主流。

其中,中小品牌在网红营销上持续投入,新品牌以及以带货为主的白牌占比明显增大,可以看出无论是新品牌还是白牌都在尝试借助网红营销实现品牌崛起与销量增长。

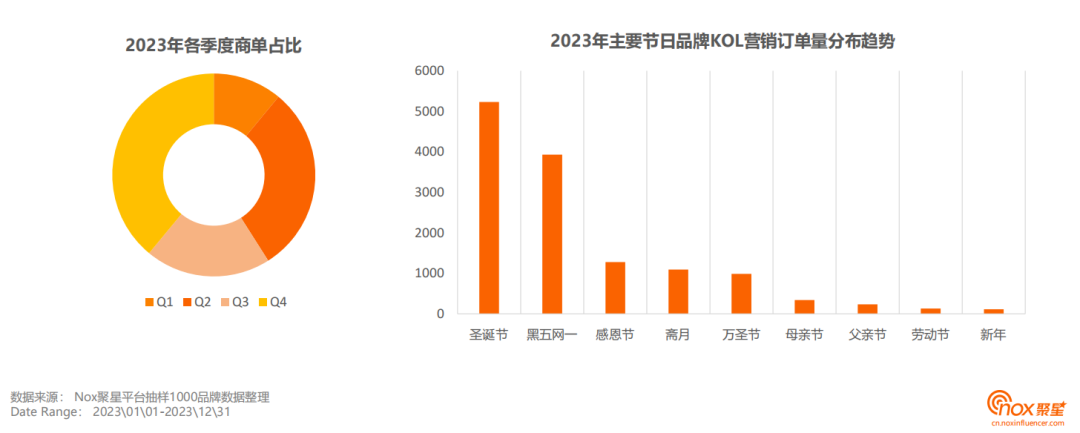

并且纵观2023,可以发现品牌重点发力海外的时间节点集中在下半年,尤其在Q4,伴随着TikTok Shop美区的上线,Q4品牌商单量远超Q1实现成倍增长。

内容电商冲击传统模式,TT对决亚马逊

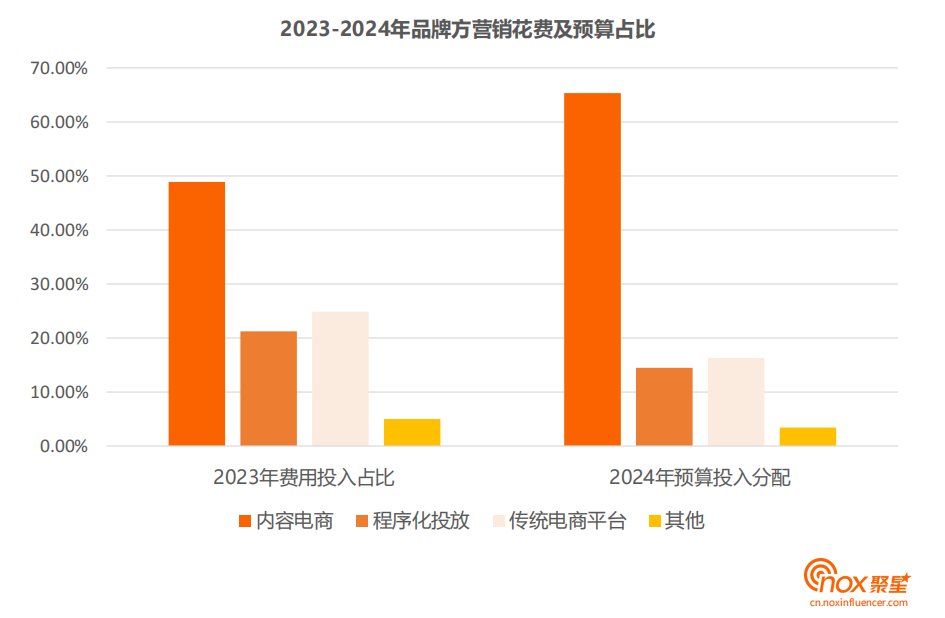

随着2021年TikTok印尼站上线,社交电商大风口来临。2022年TikTok Shop上线,社交电商生态实现闭环,并吸引着其它社媒平台快速跟进。到了2023年,随着品牌与网红的全面加入,头部网红、品牌自播、中小网红短视频、直播带货的全面开启,社交电商呈现出超过传统电商渠道的强大势能,成为全新的价值洼地。

在2023年内容电商元年大爆发的背景下,品牌方加大投入,2024年超半数的品牌营销预算均投入在内容电商,致力在内容电商全力拓展。

而在内容电商中,TikTok兴趣红利持续,相对搜索时代的人找货满足需求的消费场景,TikTok带来货找人的创造需求场,货品依赖短视频、直播成就高频成交场,且伴随TikTok推动,网红也从内容创造者走向内容创作+销售同频的全新时代。

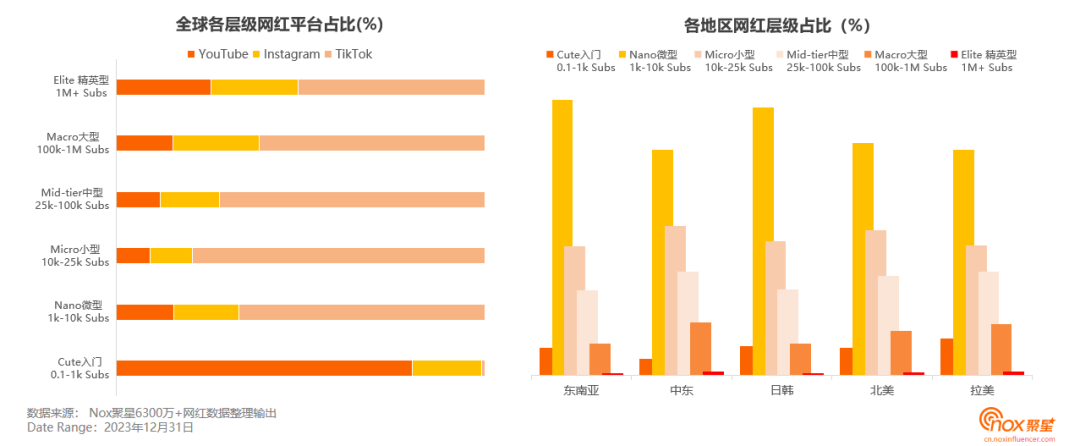

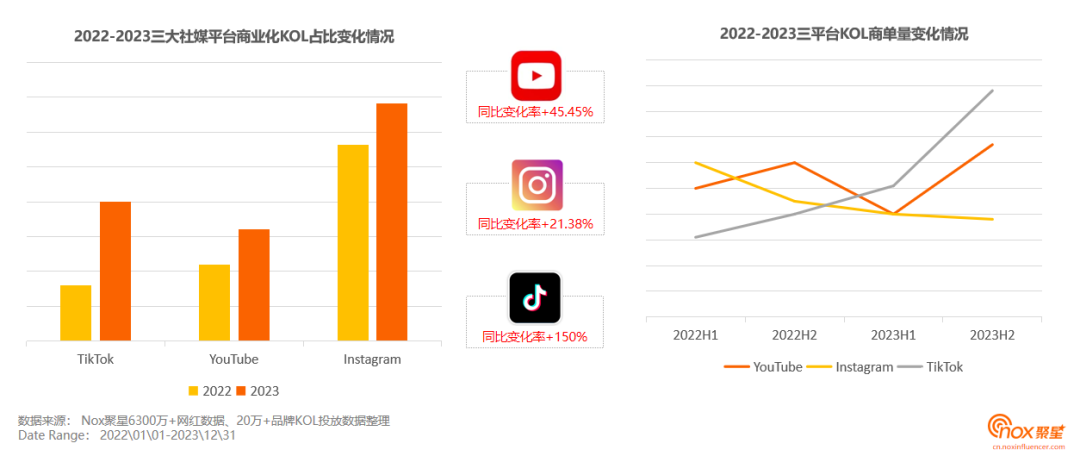

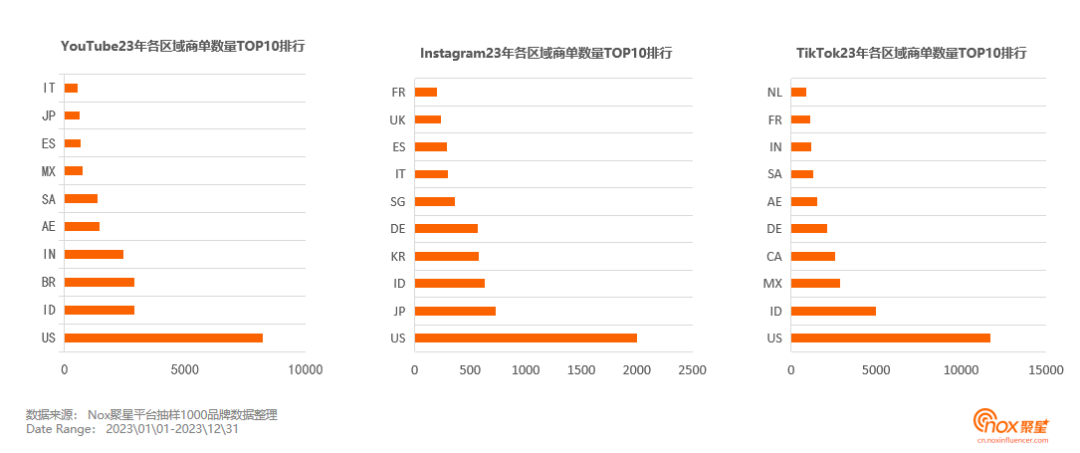

TikTok猛杀YT、IG,商单暴增

2023年,品牌投放变得更加垂直和典型化,YouTube不再是品牌投放的主要阵地,品牌投放重点开始迁移至强种草的TikTok。

2023年,YouTube、TikTok、Instagram三平台商业化网红数量均得到不同程度增长,并伴随商业大环境发展,网红商业化空间进一步拓宽,其中TikTok表现尤其亮眼,无论是商业化网红还是商单数量均增长迅猛。

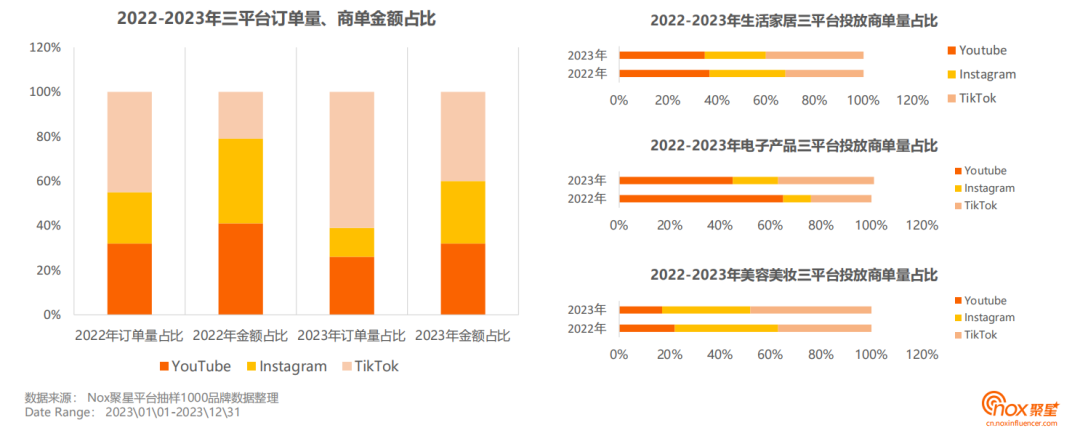

并且,2023年YouTube、Instagram投放订单量以及金额均有不同程度的下滑,与之相对的TikTok在订单量以及金额方面均有不同程度的提升,尤其是订单量相对2022年增长16%。并且无论是生活家居还是电子产品,又或是美容美妆都更加注重TikTok上的投放。

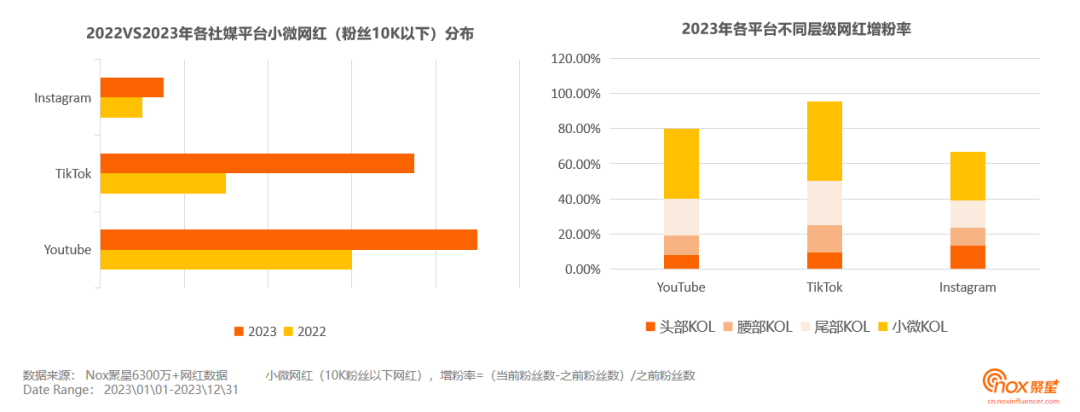

海外网红下沉趋势明显,万粉也有春天

网红涨粉率表明粉丝对网红及其内容的喜爱程度,相对2022年,2023年小微网红增长明显。尤其是在TikTok平台,2023年小微网红增长了2倍多。其中,无论是YouTube、TikTok还是Instagram小微网红涨粉率都远远超过其他粉丝量级网红,尤其是在TikTok平台,小微网红的涨粉率接近50%。

通过Nox聚星平台数据显示,2023年除Instagram以外,YouTube、TikTok尾部小网红商单量猛增,尤其是TiKTok Shop直播带货的出现,更是为微小网红创造了全新的商业化空间。

10万粉以下的网红商单量远远超过2022年同期,尤其是1-2.5万粉丝网红相对去年订单量增长2倍+,1万粉丝以下网红订单量也得到很大程度的提升,尾部小网红更具性价比。

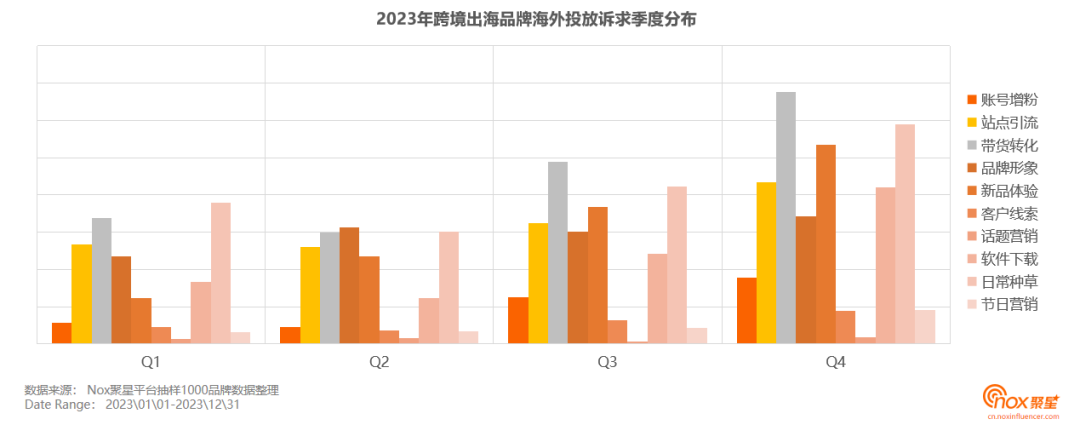

种草成全域范式,形式不一

2023年以带货转化、软件下载、站点引流、账号增粉为代表的效果类诉求持续火热,围绕品牌形象、话题营销为代表的曝光类诉求也是品牌采用KOL推广的主要诉求点。

但相对2022年,23年品牌网红推广效果类诉求更强烈,可见KOL推广已经可以满足更多品牌的效果需求,并且在品牌推广的不同阶段发挥着举足轻重的作用。

其中,随着网红营销的重要性不断提升,“产品种草”成为众多品牌实施网红营销的主要目的。而实现了品效合一的种草模式,也正式成为热门网红营销形式。

并且根据社媒平台的不同特性,种草也有着不同的形式。比如TikTok平台就更适合用创意内容锁定年轻消费者,利用圈层文化实施种草;而YouTube平台则更适合用长视频精细化分享干货,以润物细无声的方式进行种草;Instagram则更适合多场景、多维度直接展示产品卖点,直击粉丝、快速种草。

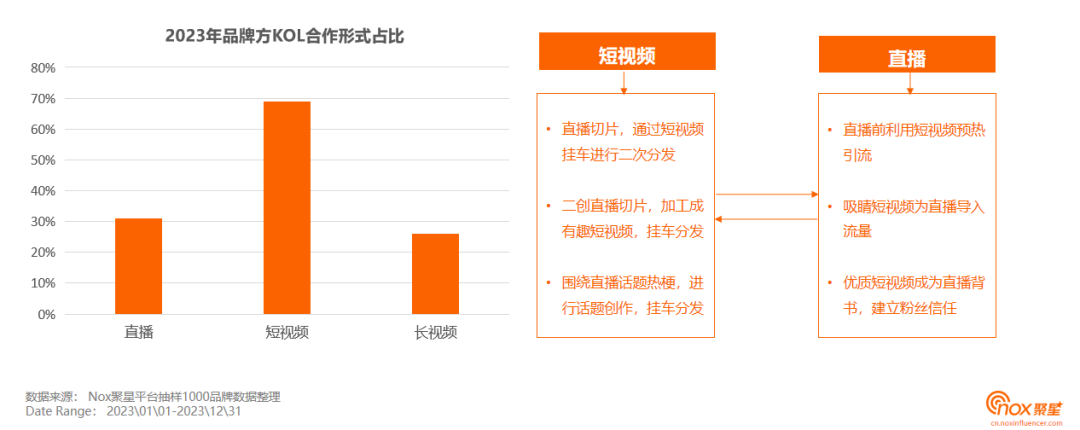

短视频+直播成CP,互引互导

在推广内容方面,2023年短视频成为热门黑马,配合强势崛起的直播带货形式,强势扩大了商业转化方式,成为内容新业态。

据Nox聚星数据显示,2023年70%的品牌方选择了短视频的合作方式,其次为直播形式。且伴随着直播的发展,短视频+直播的组合方式,实现内容相互引流,成为当下绝佳的广告形式,正在被越来越多的品牌选择和使用。

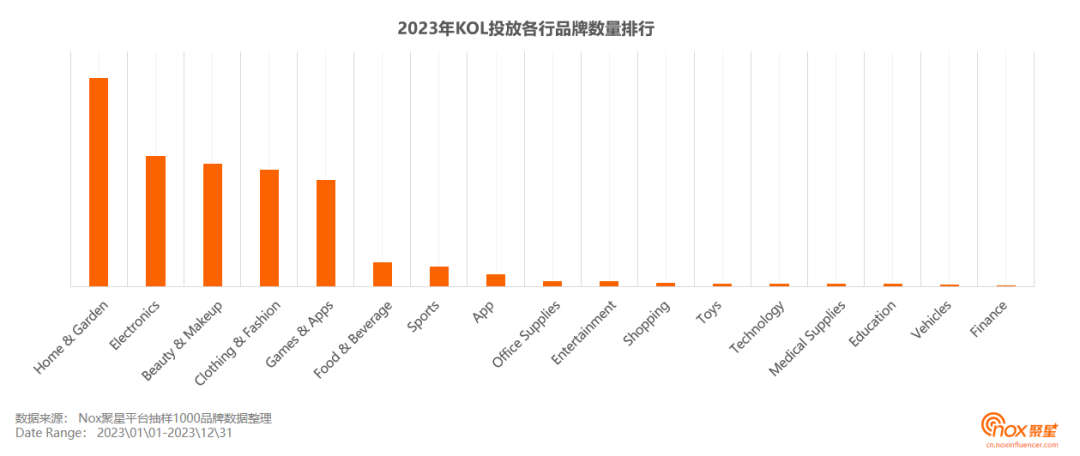

食品饮料进入出海热门品类榜,强势输出

聚焦2023年海外网红营销热门行业,可以发现生活家居、电子产品、美容美妆行业依旧火热。其次美容美妆、服装、玩具、运动也是热门品类,另外游戏和应用也开始全面进击海外市场,尤其是食品饮料行业抓住了风口,开始在增量市场中抢占先机。

中东、印尼成为2024年出海新市场

从2023年三平台商单数量来看热度依旧的仍然是美区,尤其是伴随TikTok发展,美区商单量远远超越2022年,其中中东、印度尼西亚成为继美区之后,最受品牌青睐的地区,可见其蕴含的市场潜力。

评测是品牌合作垂类网红万能解

纵观2023年,垂类、泛垂类网红是各行业品牌首选的合作类型,尤其是美容美妆类超过半数的品牌会选择具有专业能力的垂类网红,而生活家居品牌更青睐内容类型相对广泛的泛垂类网红。

另外在合作形式方面,深度评测、开箱、教程也是垂类网红合作首选的合作方式,好物种草成为品牌垂类、泛垂、泛类网红都比较青睐的万能类型。

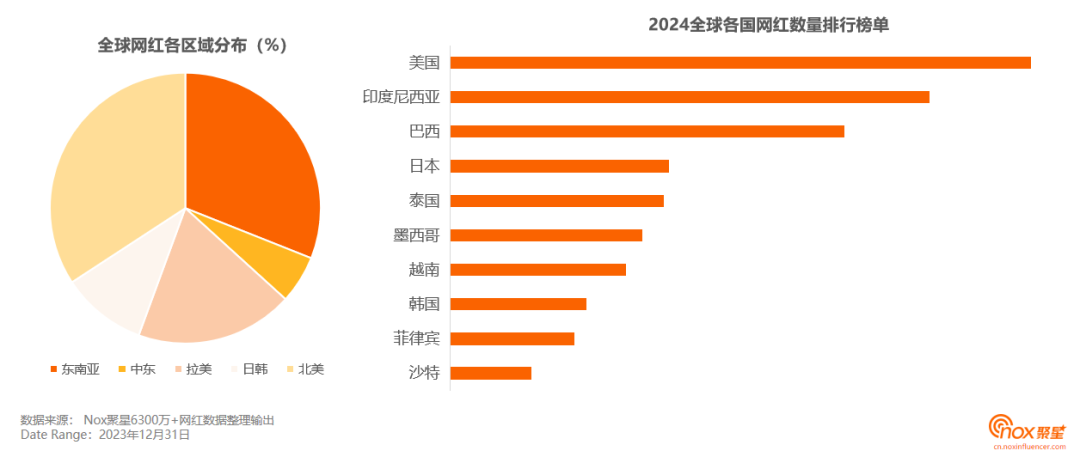

全球美国网红最多,其次是印尼、巴西

因人口、经济发展等众多因素影响,北美、东南亚、拉美是2023年全球网红最集中的区域,同时也是网红营销的热门地区。

聚焦各国网红人数榜单可以发现,美国、印尼、巴西三国网红数排名占据榜单前三,网红营销市场成熟,是众多跨境商家的首选营销目标市场。

而从网红层级分布来看,YouTube作为老牌社媒是网红入门的首选平台,TikTok网红则凭借快节奏内容传播涨粉速度较快,整体网红层级分布最高;而聚焦全球五地区网红层级占比,粉丝数在1k-25k的小微层级为五地区主要网红层级,其中东南亚微型网红占比最高。