市场风向 | 印度市场准入解析及财税挑战

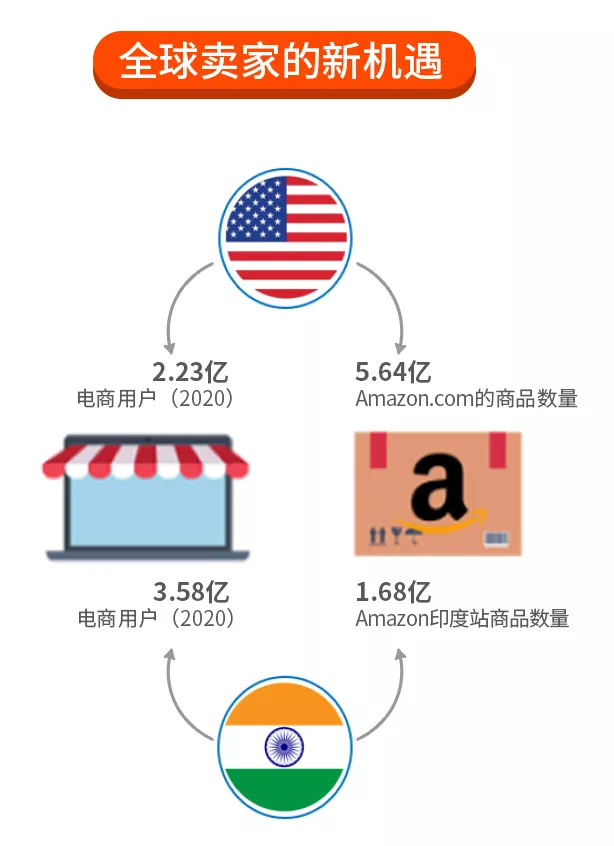

印度正以每年25%的速度高速增长,预计到2022年,市场总额将超过1000亿美元规模,赶超美国。先来几组数据了解一下印度电商市场的勃勃生机:

而目前进入印度电商市场,也因以下利好被认为是最佳时机:

1. 2020 年电商消费者达3.58亿,是电商发展最快的市场;

2. Flipkart和Udaan等本土独角兽企业带动印度电商市场发展;

3. 针对电商市场的FDI政策和政府监管日趋开放,未来可期。

虽然印度是眼下最炙手可热的新兴市场,但想要成功进军这片蓝海一点也不简单,让不少卖家伤透了脑筋。痛点与阻碍主要有以下5点:

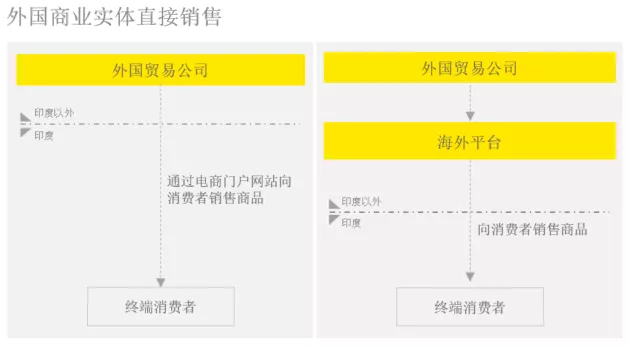

第一批吃螃蟹的中国卖家进驻印度电商市场的模式主要有两种:

1. 通过外国商业实体直接销售

一般而言,直接以外国实体销售的中国卖家,都通过在印度境外的独立站或是电商平台向印度境内消费者销售产品,采用直发的物流模式。

优势:无需建立库存,预防库存积压,无需与印度当地公司直接合作。

劣势:海外直发物流模式耗时较长,费用较高,并且税费成本也较高,平均为售价的30%,不适用于客单价较低的商品;无法满足退款退货的要求,影响客户体验。适用于“显著经济存在(SEP)”,在未来将会是印度政府的监管重点。

2. 通过印度实体销售

部分中国卖家按照印度FDI监管要求,在印度境内寻找本地合作伙伴,共同设立印度实体,将商品从境外运送到印度境内,再以印度实体在印度境内电商平台开设店铺进行销售,比如亚马逊印度站,或按照B2B销售流程销往印度批发商,最终销往消费者,完成整个销售链条。

优势:有效提升物流效率与成本,提高本地买家的购买体验。税率比以外国实体销售略低,平均为售价的23%。

劣势:按照印度FDI监管规定,中国卖家与印度合作伙伴组建的印度实体中,中国卖家仅能占股49%,存在回款风险与不公平交易的可能。中国卖家对于当地法律法规与文化习俗需要有一定的了解。

直发模式相对而言成本较高,规模较小。从税费、成本以及合规等方面考虑,第二种通过印度实体销售的模式在现阶段更适合中国卖家的需求。但这一模式所需的本地知识与关系网络非常复杂。