Do First | 自有牌照、重仓菲律宾市场,东南亚首家纯数字银行的发展之路

接下来你将看到:

1. 连续创业者瞄准了数字银行

2. 东南亚首家纯数字银行,“新”在哪里?

3. 现在或是入场数字银行的黄金时期

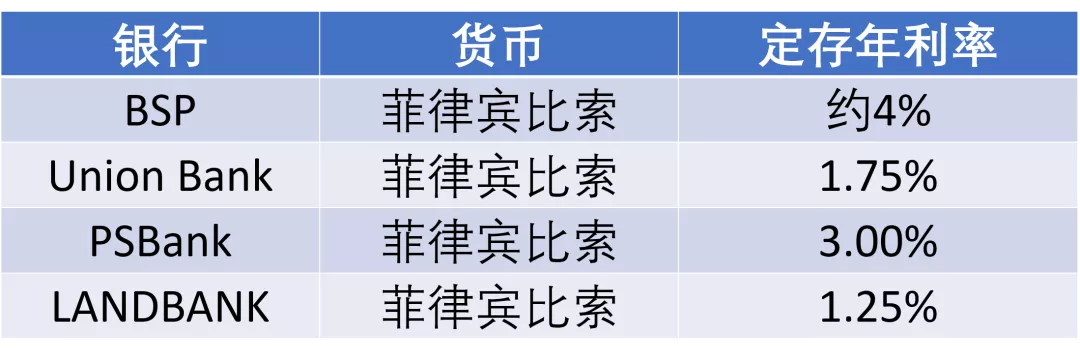

【7点5度】第674次与您见面。本文共3144字,4张图片。 毫无疑问,2020年是东南亚数字银行大发展的一年。就新加坡市场来说,无论是本土巨头Grab、Sea Group,还是有中资背景的蚂蚁金服和绿地财团都纷纷拿到了数字银行的牌照。除了巨头争相入局,金融科技公司也是这个赛道不可忽视的力量,比如东南亚首家纯数字银行Tonik。 1 连续创业者瞄准了数字银行 2021年3月18日,东南亚首家纯数字银行Tonik在菲律宾正式上线,以菲律宾央行BSP授予的农村银行牌照(Rural Bank License) 运营并接受监管。值得注意的是,Tonik是全球为数不多使用自有银行牌照的纯数字银行。目前,由于BSP已经开始接受数字银行牌照的申请,Tonik作为BSP为推动银行业数字化进行业务试点而选中的合作伙伴也在申请之列。在进入菲律宾市场之前,总部位于新加坡的Tonik于2020年6月获得了2100万美元的A轮融资,由红杉资本(印度)和Point72 Ventures领投,此前的投资者Insignia Venture Partners和Altara Ventures参投。 Tonik的创始人Greg Krasnov可以说是一个有着15年经验的“创业老兵”了。在成立Tonik之前,Greg是Forum Capital的创始人,该公司主要在东南亚孵化零售金融科技相关的项目。在Forum Capital期间,他成功孵化了四家金融科技公司Credolab、FLOW、Solarhome和AsiaKredit,并成为这些公司的共同创始人。 Tonik创始人兼CEO Greg Krasnov 在Forum Capital的经历让Greg看到新兴经济市场银行业存在的问题。“像菲律宾这样的国家,大部分成年人的银行存款不足。去银行办理业务的流程繁琐得令人疲惫,且更多的时候银行提供的服务也无法满足他们的需求。但除了传统银行外,他们也几乎没有其他选择。” 与此同时,Greg指出,根据We are Social 2021年的一项研究,菲律宾市场拥有绝大多数的上网人口,98.5%的人热衷于使用智能手机。正是对现状的不满和看到了庞大的市场潜力,让Greg确信发现了一个绝好的创业机会——成立纯数字银行,让储蓄变得快速、安全和简单。于是,Greg于2018年在新加坡注册了Tonik,并在之后进入了菲律宾市场,通过智能手机为用户提供零售金融产品,包括存款、活期账户、支付等。 谈及银行业的数字化,Greg表示,“这是一个非常新奇的概念,即使是最有经验的银行家也在试图弄清楚什么是数字银行。如何回应和服务新常态下不断变化的消费者需求,成为大家思考和行动的重点。” 近些年来,东南亚数字银行也迎来了更大的发展浪潮。2020年12月初,新加坡金管局(MAS)公布数字银行牌照成功申请名单:Grab和新加坡电信SingTel组成的财团以及东南亚科技巨头Sea Group获得全面数字银行牌照(Digital Full Bank);蚂蚁集团和以绿地金融投资控股集团为首的财团获得批发数字银行牌照(Digital Wholesale Bank)。随着巨头们争先入局数字银行领域,Greg反而觉得这是一件令人振奋的好事,“数字化让金融业的发展变得更平衡。现在,我们可以看到大企业集团与小公司'同台竞技',市面上提供的数字银行服务也会更具包容性和多样性。” 2 东南亚首家纯数字银行,“新”在哪里? 与传统银行不一样的是,Greg认为,“数字化是Tonik的基因”。通过使用Tonik移动应用程序,用户使用ID和自拍照便可在5分钟内完成银行帐户开户。另外,拥有Tonik银行账号的用户可以通过银行、借记卡或在全国近10000家零售代理商处进行现金充值。考虑到菲律宾市场用户的社交能力,Tonik利用自己的网站、Facebook和LinkedIn等社交媒体渠道进行获客,且非常奏效。 Greg自豪地表示,“与实体银行相比,我们不需要承担实体银行派驻的成本,因此我们可以为用户提供高于市场利率的储蓄产品。” 据了解,Tonik为用户提供两种类型的线上储蓄产品:一种是个人储蓄,年化利息为4%;一种是集体储蓄(Group Stash),用户通过邀请亲朋好友一起加入来帮助自己达成储蓄目标,可以使年化利息达到4.5%。这也让Tonik成为菲律宾第一家通过提供“集团储蓄”来实现社会储蓄的银行,越来越多的菲律宾用户也将Tonik称为“数字储蓄银行”。 除了储蓄,Tonik的定期存款产品给用户提供高达6%的年化利息。参照2019年菲律宾各银行定存利率,这个年化利息还是很有竞争力的。不仅如此,Tonik的安全性也有保障。与传统银行类似,所有用户在Tonik的存款受到官方机构PDIC(Philippines Deposit Insurance Corporation) 的担保,确保存款不会被挪用做其他用途。一旦任何银行出现经营危机或风险,PDIC会按监管机构的要求实施接管。对此,Greg表示,"在存款这块,新型数字银行更有效率,所以可以给用户提供更好的产品和更高的利率,优势很明显,必然会抢占传统银行市场的份额”。 2019年菲律宾部分银行定存利率 数据来源:financialadvisory.com 在Greg看来,菲律宾代表着1400亿美元的零售储蓄市场和1000亿美元的无抵押消费贷款机会,尤其是消费贷款。由于大部分传统银行都不太涉及这块业务,目前仍然是蓝海为主。因此,Tonik也将很快部署实体借记卡和贷款产品,以更好实现数字银行的“一站式”功能。通过官网和市场信息,并没有发现Tonik金融产品或其他投资来产生收益,或许前端吸储更是当务之急。 除了备受好评的储蓄功能,Tonik从第一天起就十分重视客户的资金安全,并通过与新加坡移动支付安全技术开发商 V-Key合作来让客户获得简化、无缝和高效的银行体验。V-Key开发的V-OS和V-Guard解决方案能够为移动支付提供强大的安全性,并支持简化移动身份、数据等功能。V-Key能够保护Tonik的敏感数据,保护用户隐私,即使设备丢失或受损,V-Key也能保证数据的安全。V-Key的软件也是亚洲零售银行业许多顶级品牌的幕后推手。 关于Tonik在菲律宾的发展前景,Greg自信地说道,“由于Tonik是从菲律宾中央银行获得了第一个试点数字银行许可证,所以比起其他主要竞争对手,我们至少有1-2年的领先优势”。 3 现在或是入场数字银行的黄金时期 其实,对于整个东南亚的数字银行业前景,Tonik都表示看好。尤其是2020年的新冠疫情,极大促进了消费者接受零售、支付和银行等领域的数字化服务。疫情高峰过后,数字化成了各行各业的新常态。 纵观整个东南亚市场,Greg认为新加坡的数字银行业在技术基础设施、监管框架以及在银行服务渗透等各方面,都处于世界级别的遥遥领先。2020年,新加坡放开数字银行牌照的申请,是二十年来最大规模的银行业自由化行动,旨在使效率更高、更具创新性的在线银行成为可能,实现新加坡在数字金融“正规军-银行”上捷足先登,先行一步。 而菲律宾市场,是2020年11月26日,中央银行才宣布推出面向数字银行的针对性监管框架,并将其列为菲律宾央行数字支付转型路线图计划的一部分。对此,菲律宾央行行长本杰明·迪克诺(Benjamin E. Diokno)表示:“数字银行将在数字金融生态系统中扮演重要角色。这些额外的合作伙伴能够进一步提高市场效率并扩大菲律宾人获得广泛金融服务的渠道,使我们能够更快地实现既定的金融普惠目标,即到2030年至少50%的零售支付总交易转向数字化,以及大约70%的成年菲律宾人拥有交易帐户。” 虽然监管起步略晚,Greg对菲律宾市场还是信心满满,“在菲律宾,我们认为金融或银行业的数字化对供应商和客户来说都是一个巨大的飞跃。菲律宾在建立一个以数字为导向的银行生态系统方面仍在逐步走向成熟,为了实现根本性的变革,我们必须与所有利益相关者密切合作。希望在未来2-3年内,在菲律宾实现真正的普惠金融。” 谈及东南亚数字银行未来发展的趋势,Greg表示,“现在是玩家进入这个领域的黄金时间。最重要的是,在行业尚处于形成阶段的时候,要尽快有效地起步。所有利益相关者,包括投资者、监管机构、企业家和大多数客户,都期待着行业的创新,比如数字银行,这将动摇银行业的世界。” 而就地域发展来看,Greg看好印尼和越南在替代贷款和数字银行业务方面的前景,主要是这两国与菲律宾类似,有大量的精通数字技术、但并未被很好服务的年轻人口,同时两国在技术基础设施和监管框架上也存在着重大变动,为行业出现可能的大型玩家做好了铺垫。

")