没有旺季需求激增的迹象,但航空货运价格再次上涨~

短期利率仍然非常强劲,但远低于高水位!

根据行业分析师 CLIVE Data Services 的最新市场表现数据,尽管没有明显迹象表明旺季运力需求激增,但由于担心旺季库存不足的托运人,10 月份航空货运费率再次飙升。

与前几个月一样,CLIVE 的最新市场情报报告了,2019 年疫情前的航空货运市场表现,以及 2020 年的同比比较,提供对当前状况的分析。

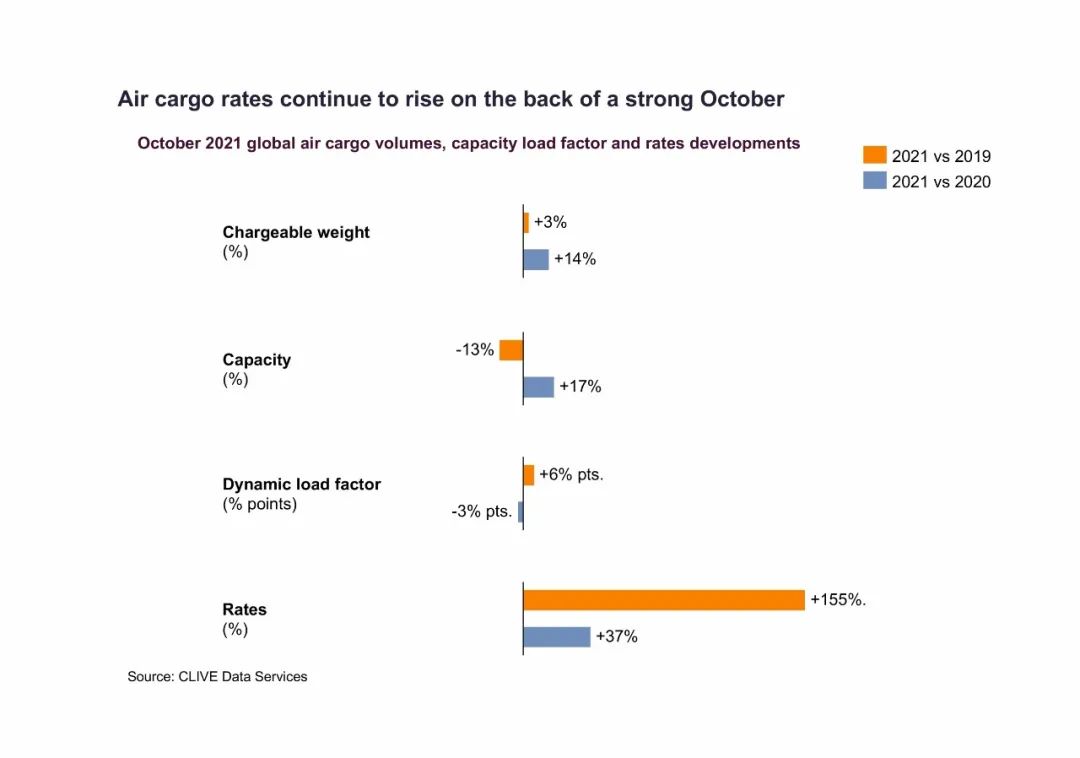

2021 年 10 月对计费重量的需求比 2019 年同月增长了 3%,比去年高出 14%,但根据 CLIVE 的“动态载重系数”的指标,该指标衡量了飞行货物的体积和重量以及可用于生产航空公司绩效的真实指标,仍低于预期的 68%。

(与 2019 年 10 月和 2020 年 10 月相比,2021 年 10 月的航空货运费率分别上涨了 155% 和 37%。)

上个月的可用容量虽然与 2019 年 10 月相比,仍为 -13%,但与 2020 年 10 月相比增加了 17%,动态负载系数仍比 2020 年第四季度第一个月的水平低 -3%。

整体航空货运费率再次发生重大变化,与 2019 年 10 月和 2020 年 10 月相比,2021 年 10 月分别上涨了 +155% 和 +37%。

通常情况下,CLIVE 记录了显着的市场表现偏差。根据 CLIVE 的分析,从亚太地区到欧洲的航班几乎保持满载状态,比 2021 年 9 月的运费率进一步提高了 20%,而亚太地区到北美地区的运费达到了每公斤两位数的水平。总体而言,国际利率环比上涨 10%。

2021 年 10 月,亚太地区西行的载客率为 91%,而东行的载客率为 89%。亚洲的一些中端市场,如越南和马来西亚,现货价格最高。现货运往欧洲的货物在每公斤 9-10 美元之间。相比之下,香港在 10 月的最后一周接近每公斤 7 美元。

与 9 月相比,载客率上升了 2 个百分点,可以看到旺季的增加,但不可否认,需求还没有那么高。同类基础上的运力(与 2021 年 9 月相比)或多或少持平(+1%),加上 68% 的载客率,这似乎并不能表明什么。CLIVE 的董事总经理 Niall van de Wouw 说。

总体而言,10 月是市场稳定的月份,存在一些强烈的季节性因素,但鉴于 9 月报告的每周强劲增长,动态负载系数低于预期。68% 的全球动态负载系数确实显示了市场目前在匹配供需方面的运作效率。