AMZ123获悉,日前,MikMak发布了2024年欧洲美容个护品牌电商趋势报告,通过深入分析英国、法国、德国、西班牙和意大利五大欧洲主要市场的趋势,揭示消费者购买意向的变化,帮助品牌了解并获取增长策略。

一、市场概况

报告显示,美容个护现已成为欧洲电商市场最受欢迎的品类之一,2024年在线销售额预计将增长10%,并在2025年进一步扩大。这一增长趋势得到了强劲的市场需求推动,尤其是在护肤品和洗护用品领域。

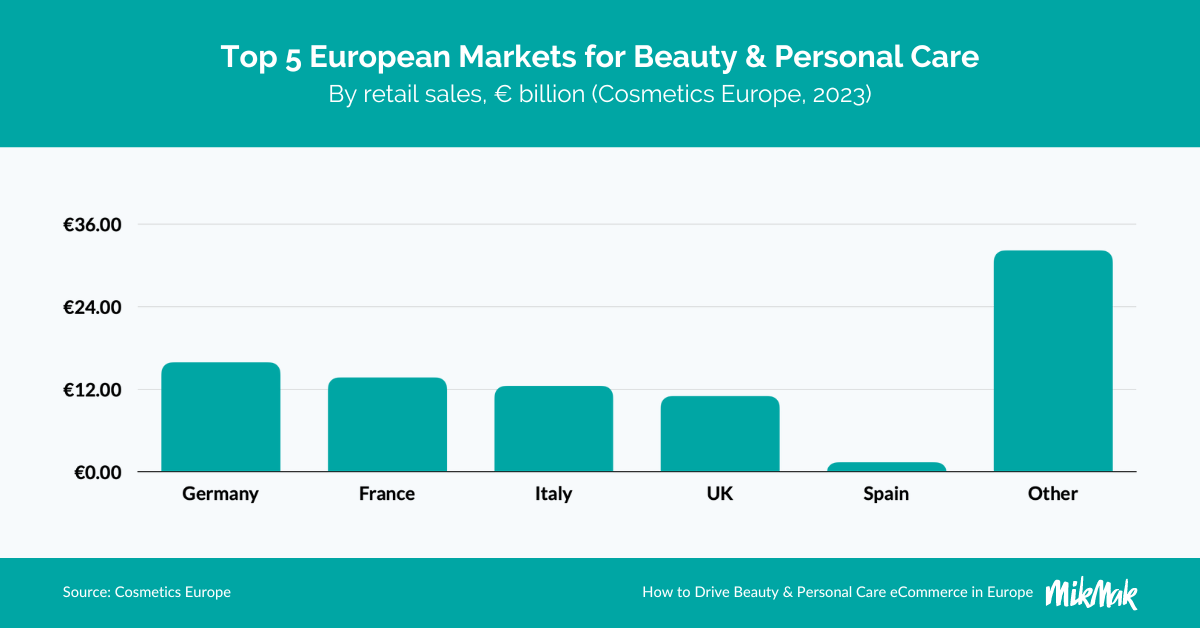

根据Statista的数据,护肤品和洗护用品目前是欧洲市场的两大主导产品。2023年,护肤品的市场价值达到了约277亿欧元,位居首位,洗护用品紧随其后。相比之下,装饰性化妆品的市场表现较为逊色,其市场价值仅为127亿欧元。同年,欧洲美容个护用品的消费总额近960亿欧元,其中德国市场价值最高,约为160亿欧元,紧随其后的是法国、英国、意大利和西班牙。

面对日益上涨的生活成本,消费者的购物方式变得更加理性,注重在高端化与可负担性之间取得平衡,尤其关注产品的成分质量。此外,寻求折扣、奖励以及平价替代品成为了新的消费趋势。这种趋势在Z世代消费者中表现尤为显著,他们更倾向于通过精打细算来获得性价比高的产品。

现如今,美容个护购物者在购买过程中越来越多地依赖多种渠道进行决策。为吸引和留住消费者的注意力,品牌需要通过各种平台展开互动,提供无缝衔接的购物体验。无论是线上还是线下,品牌必须根据消费者的购物习惯和偏好进行精准营销,以满足他们多样化的需求。

二、流量渠道表现

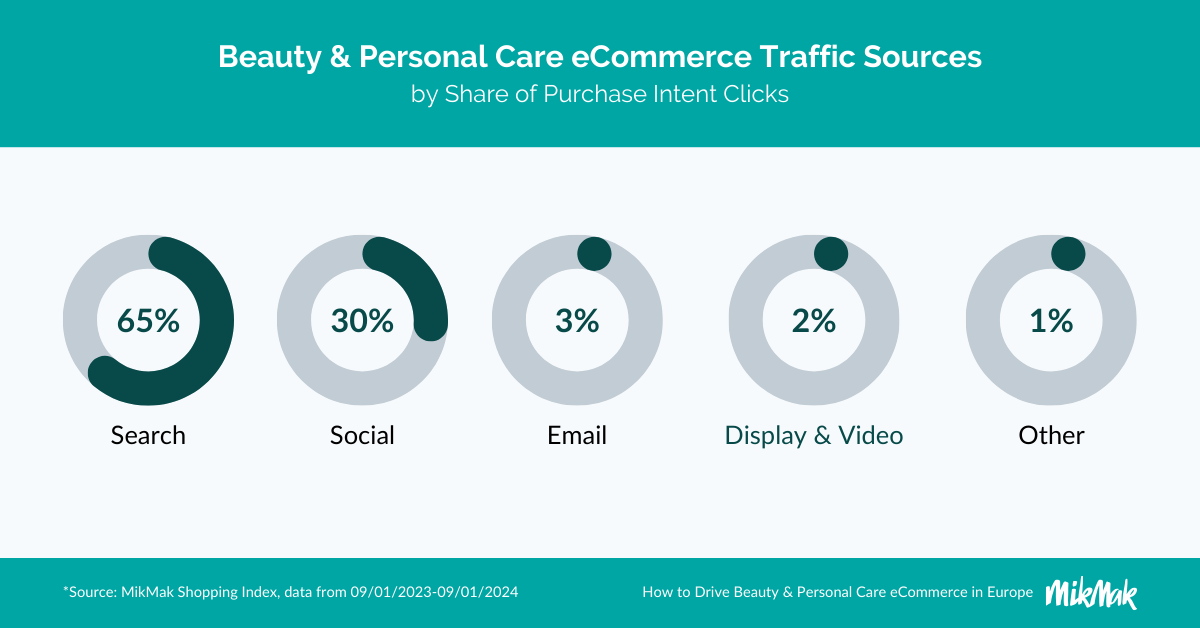

1.搜索和社媒推动最多购物者流量

根据购买意向点击量统计,有机搜索和付费搜索目前是欧洲美容个护品牌获取电商流量的主要来源,占比高达65%。紧随其后的是社交媒体,贡献了30%的流量。这一数据表明消费者在购买决策前更倾向于通过搜索引擎获取相关信息,同时社交媒体也在购物者流量转化中发挥着越来越重要的作用。

预计未来几年,随着数字广告支出的持续增加以及品牌对提升营销投资回报率的需求不断增长,欧洲美容个护品牌的可购物媒体广告将大幅增长,这种转变可能会导致购物者流量获取方式发生变化。

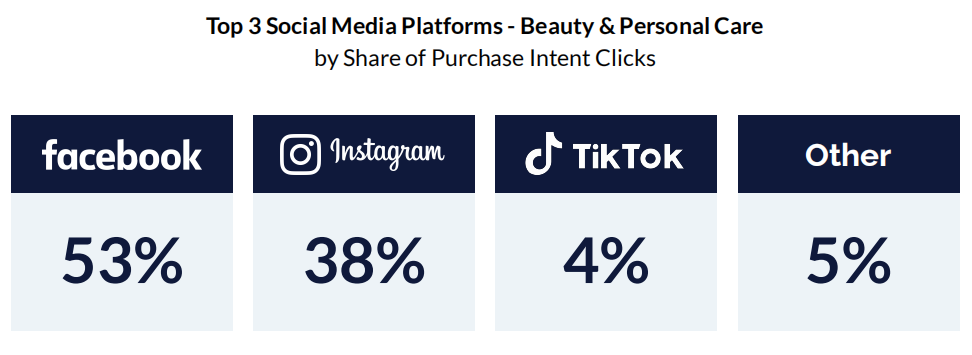

2.Meta平台引领美容个护社交电商

在社交电商领域,Facebook和Instagram等Meta平台目前是欧洲美容个护品牌的主要流量来源。按购买意向点击量划分,Facebook占据了53%的流量份额,稳居首位,Instagram紧随其后,占比为38%。而尽管TikTok进入市场时间较晚,也在欧洲市场获得了5%的流量份额。

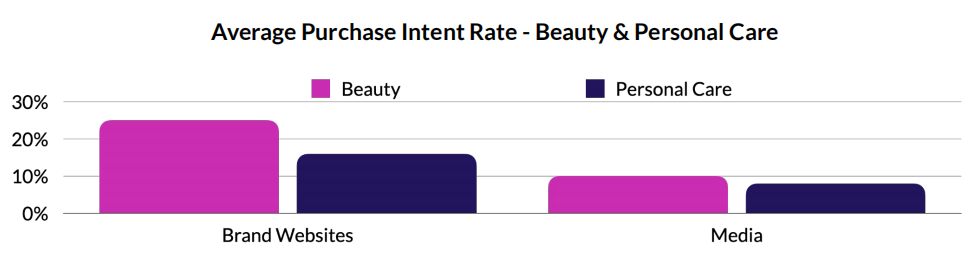

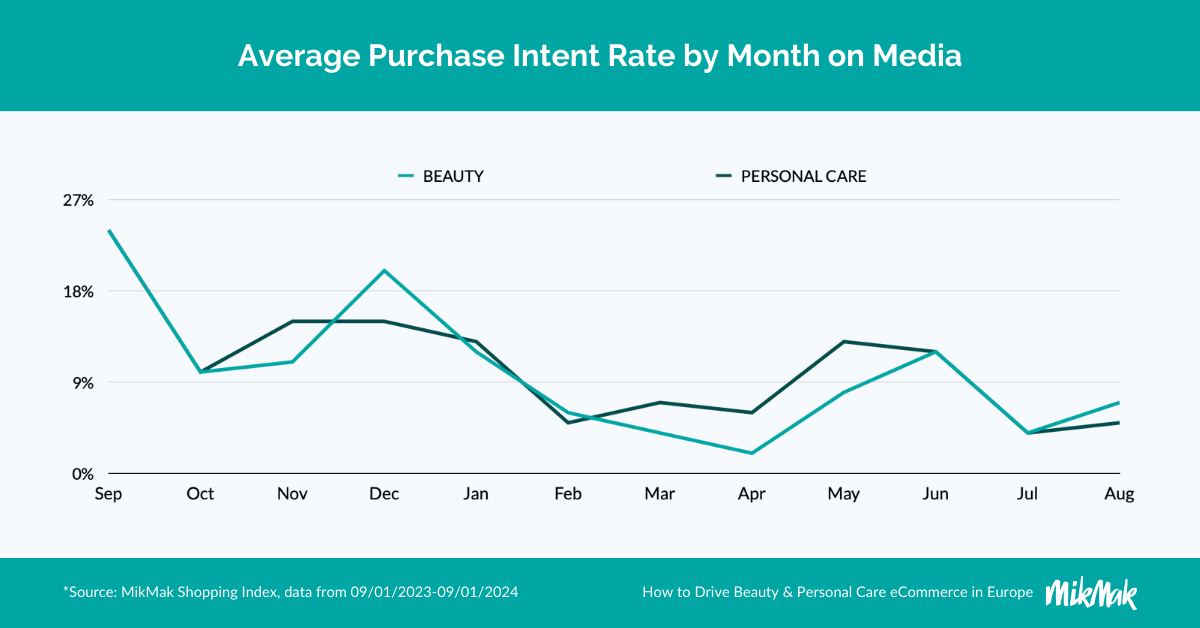

3.品牌网站购买意向率高于媒体平台

根据MikMak的数据,品牌网站的购买意向率远高于媒体平台。购买意向率是衡量从品牌的可购物媒体或网站点击进入零售商结账环节的购物者比例指标。数据显示,在媒体平台上,美容个护产品的购买意向率平均约为10%,而在品牌官网上,个护产品的意向率接近20%,美容产品更是超过20%,表明品牌网站的访问者通常处于更接近购买决策的阶段,更有可能完成购买。

三、零售商格局

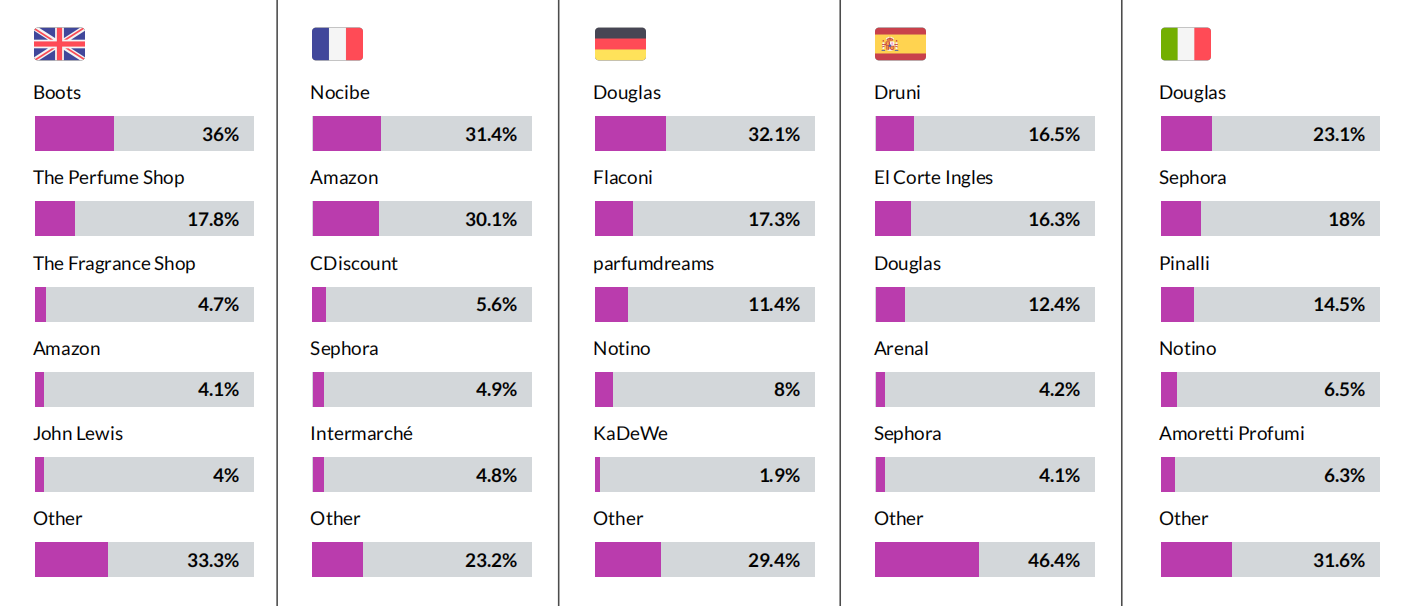

1.美容零售商

按购买意向点击量份额排名,健康美容零售商Boots是2024年英国购物者首选,获得了36%的购买意向点击量。相比之下,亚马逊的排名从去年的第二位滑落至第四位,落后于The Perfume Shop和The Fragrance Shop,仅高于John Lewis。

在法国,Nocibé以31.4%的份额跃居第一,紧随其后的是亚马逊,占30.1%。尽管亚马逊失去了榜首位置,但其点击量份额实际增加了9%。Cdiscount、丝芙兰和Intermarché也跻身前五,份额较为接近。

Douglas在德国继续领先,占所有购买意向点击量的近三分之一,Flaconiis则以17.3%的份额位居第二。值得注意的是,美容零售商Notino和百货公司KaDeWe在今年进入了该市场的前五名。

在西班牙,Druni成功上升至榜首,获得16.5%的份额,El Corte Inglés和Douglas分别以16.3%和12.4%位居第二和第三位,在西班牙的份额持续增加。Arenal今年首次进入前五,拿下4.2%的份额,稍微领先于丝芙兰。

在意大利市场中,Douglas以23.1%的份额再次领先,其次是丝芙兰(18%)和Pinalli(14.5%)。Notino以6.5%跻身第四,而Amoretti Profumi则以6.3%紧随其后。

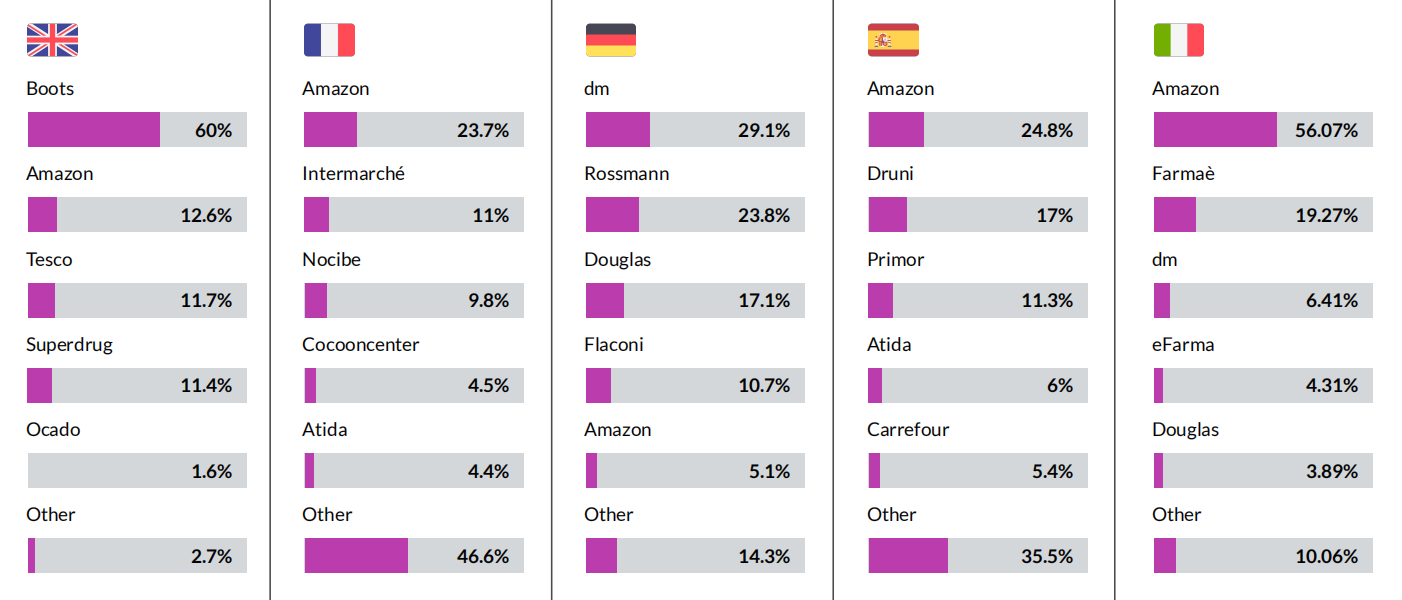

2.个护零售商

对于个护市场,在英国,Boots以60%的购买意向点击份额领先。亚马逊保持第二位,但份额从去年的21.2%下降到12.6%。Tesco以11.7%位居第三,Superdrug以11.4%紧随其后,Ocado以1.6%位居前五。

在法国,综合零售商占主导地位,亚马逊以23.7%的份额保持领先地位。Intermarché位居第二,占比11%,而Nocibé以9.8%的份额跌至第三位。Cocooncenter和Atida分别以4.5%和4.4%并列第四和第五。

德国市场中,专业个护和医疗保健零售商dm今年占据了29.1%的购买意向点击量,领先于Rossmann的23.8%。Douglas和Flaconi分别占17.1%和10.7%,位居第三和第四,而亚马逊从去年的第三位跌至第五位。

在西班牙,亚马逊仍是领导者,占有24.8%的份额,但面临来自Druni(17%)和Primor(11.3%)的激烈竞争。Atida和Carrefour分别位列第四和第五。

在意大利,亚马逊今年在购物者流量中的份额不断增加,占据了购买意向点击量的56.1%。药店零售商Farmaè的点击量占比19.3%,影响显著,其次是dm、eFarma和Douglas。

四、购买意向趋势

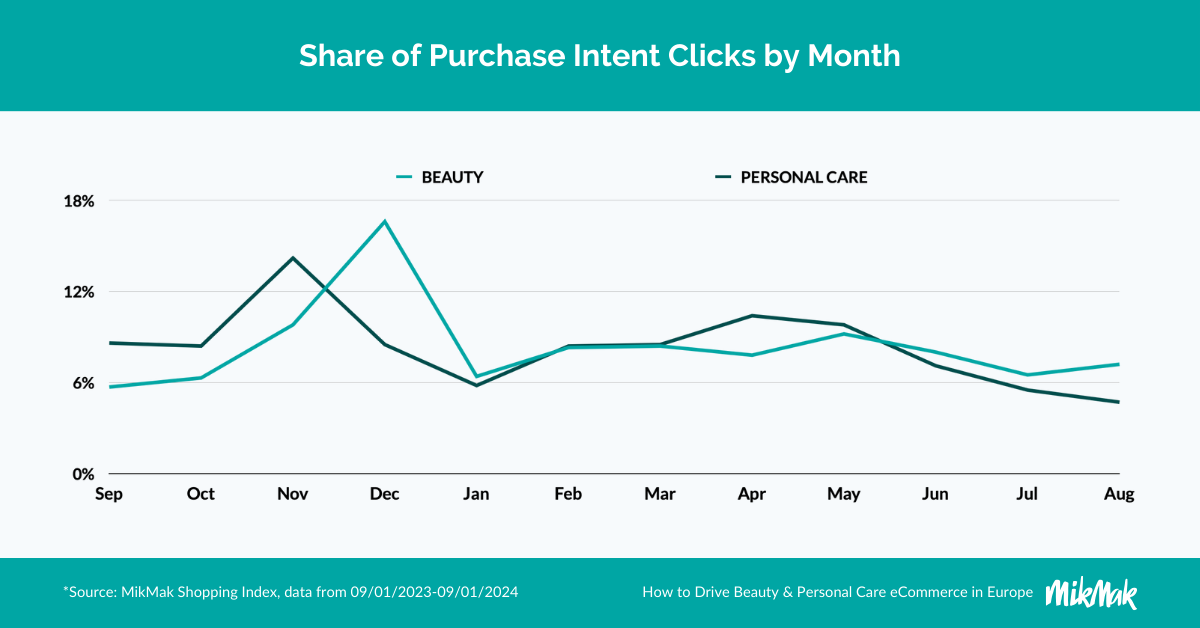

1.年末购物季流量高峰

欧洲美容个护市场在年底迎来电商旺季。11月份,五个主要国家的个人护理品类流量均达到年度最高点,12月份则是美容品类最繁忙的月份。随着节日季结束,1月份的流量逐渐下滑,不过在4月和5月有小幅回升。

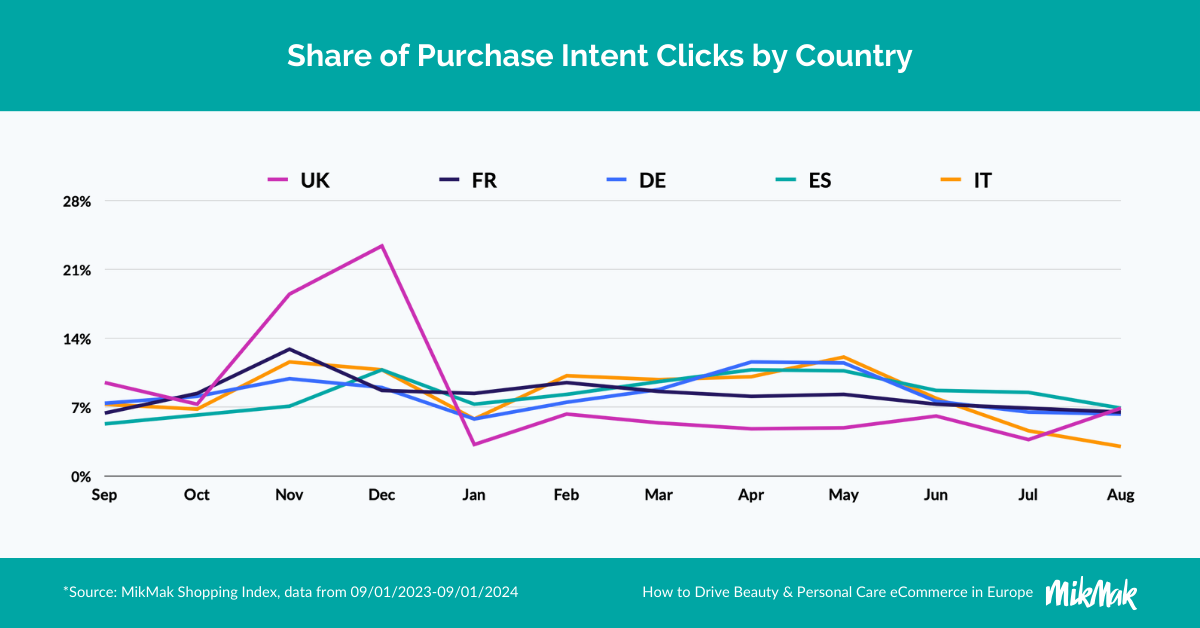

2.春季成为另一个购物旺季

虽然英国市场11月和12月流量最大,但在法国、德国、西班牙和意大利等其他主要市场,春季的购物流量接近年底旺季水平。消费者活动通常与特殊场合紧密相关,比如情人节、母亲节、父亲节等节日,以及亚马逊Prime Day和黑色星期五等促销活动,流量在这些活动前的2至3周显著增加。

3.9月和12月的媒体渠道表现最强

在社交媒体、展示广告和视频广告等媒体渠道中,9月份的返校季活动吸引了最多的购物者流量,欧洲五个主要国家的购买意向率高达24%,成为全年媒体互动的最高峰。12月排名第二,尤其对美容品牌至关重要,意味着年底广告投放和促销活动对推动销售有显著影响。

尽管通货膨胀对消费者支出的影响持续存在,但未来几个月美容和个人护理市场仍有令人鼓舞的增长迹象。随着假日季的到来,品牌将有大量机会与消费者互动并推动转化。

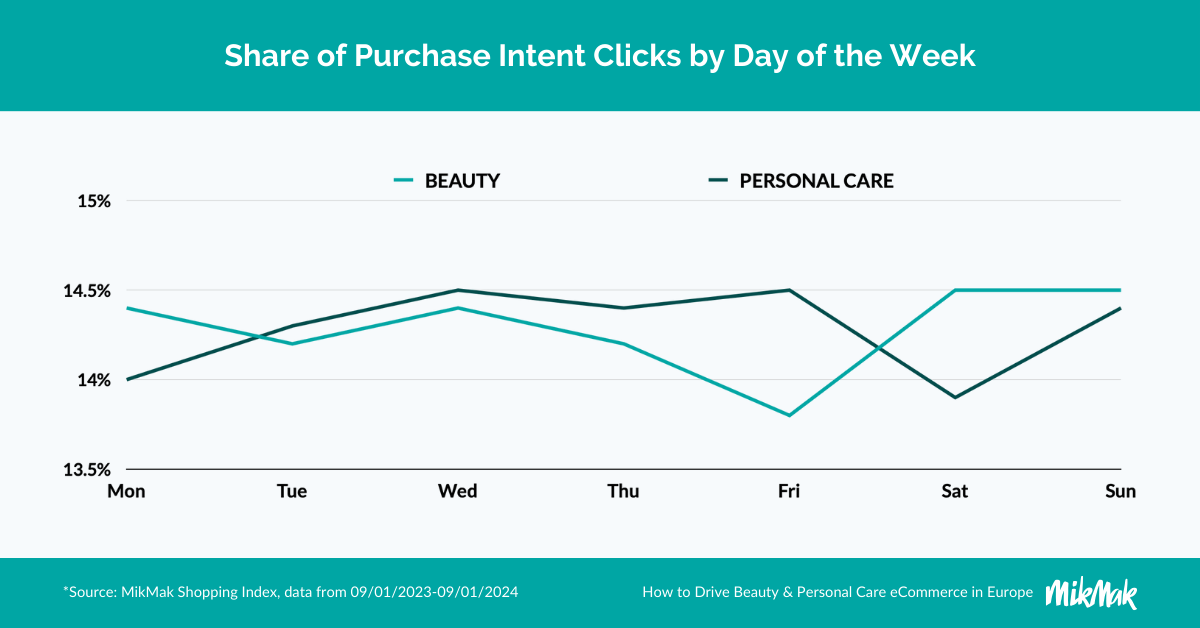

4.周末为美容品牌带来更多购物者流量

报告指出,周末是吸引美容购物者的最佳时间,周六和周日是美容品牌零售商流量最高的时段。相比之下,对于个人护理产品而言,周中(尤其是周三至周五)往往是购物者活动最多的时段。

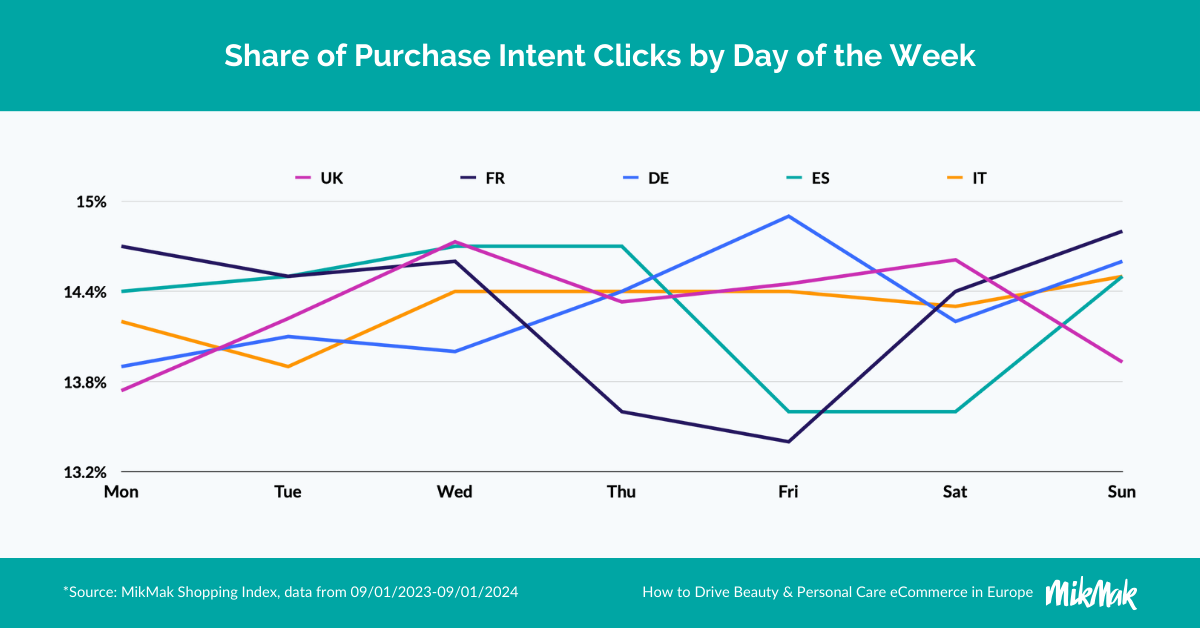

各国消费者的购物习惯也有所不同:在英国,周三和周六是购物高峰期;法国的购物高峰在周日和周一;德国的消费者多在周五和周日购物;西班牙的活跃时段则为周三和周四;意大利的消费者从周三至周日的任何一天购物都较为活跃。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告