争议中上市!全年GMV超227亿,云集微店会成为下一个“拼多多”吗?

昨日(3月21日),中国会员电商平台云集,正式向美国SEC提交了上市招股书,代码为YJ。云集的主承销商为摩根士丹利、瑞士信贷、摩根大通、中金。

公开资料显示,云集是一家由社交驱动的精品会员电商,为会员提供美妆个护、手机数码、母婴玩具、水果生鲜等全品类商品。据悉,云集本次赴美上市的融资资金将主要用于拓展公司业务运营、建设技术基础设施,以及提升平台的服务能力。

招股书显示,云集2016年、2017年、2018年的GMV分别为18亿、96亿和227亿。相比2017年,其2018年的GMV同比增速高达136.46%;三年完成的总订单量也分别达到了1350万、7580万和1.53亿。财务数据方面,2018年云集总收入达130.15亿元,相较2017年64.44亿元的全年营收,同比增速达101.97%。

有意思的是,云集之外,另一个只花了三年就通过社交模式促成百亿级交易规模的平台,是在2018年上市的拼多多。短短几月内,两家成立时间三年左右的社交电商平台连番冲刺IPO,成长的速度似乎远远超越当年的传统电商平台。

这个年仅3岁的电商平台,看架势是要赶超拼多多的后路,凭什么?

我们来看下云集快速发展。

自2015年5月上线以来,云集微店连续两年爆发式增长,年销售额增速超过500%。

2016年12月,该公司曾宣布获得由凯欣资本领投、钟鼎创投跟投的2.28亿人民币A轮融资。

2017年云集微店的全年交易额突破了100亿。

去年4月,云集微店完成1.2亿美金B轮融资。

2018年8月,云集微店宣布注册店主人数突破500万。

...

云集微店能在短时间内发展如此迅速,主要是:

1. 通过B端店主社交裂变形式,服务C端消费者;

2. 整合S端供应链+云集平台多样化服务,形成产业链赋能。

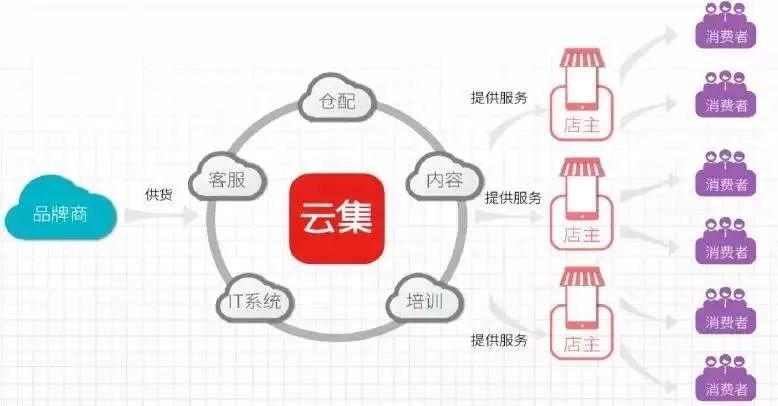

云集微店基于S2B2C模式,通过供应链优势+平台化支持,赋能小B店主,通过小B店主社交裂变形式,服务C端消费者。通过优化、整合S端供应链架构,叠加云集平台多样化技术、数据、服务支持,赋能众多小B店主,依托小B社交推荐与信任价值,全方位触达C端消费者。

图片来源:网络

他们的S2B2C模式,可以缩短供货商到消费者的服务链条,实现精选商品与网络社群低成本、高效连接;小B店主根据C端消费者需求特征,将信息及时反馈S端供货商,实现针对性商品供给与精准化营销,提升经营效率;各方参与者均可获得相应价值,促进整个交易模式稳定运行。

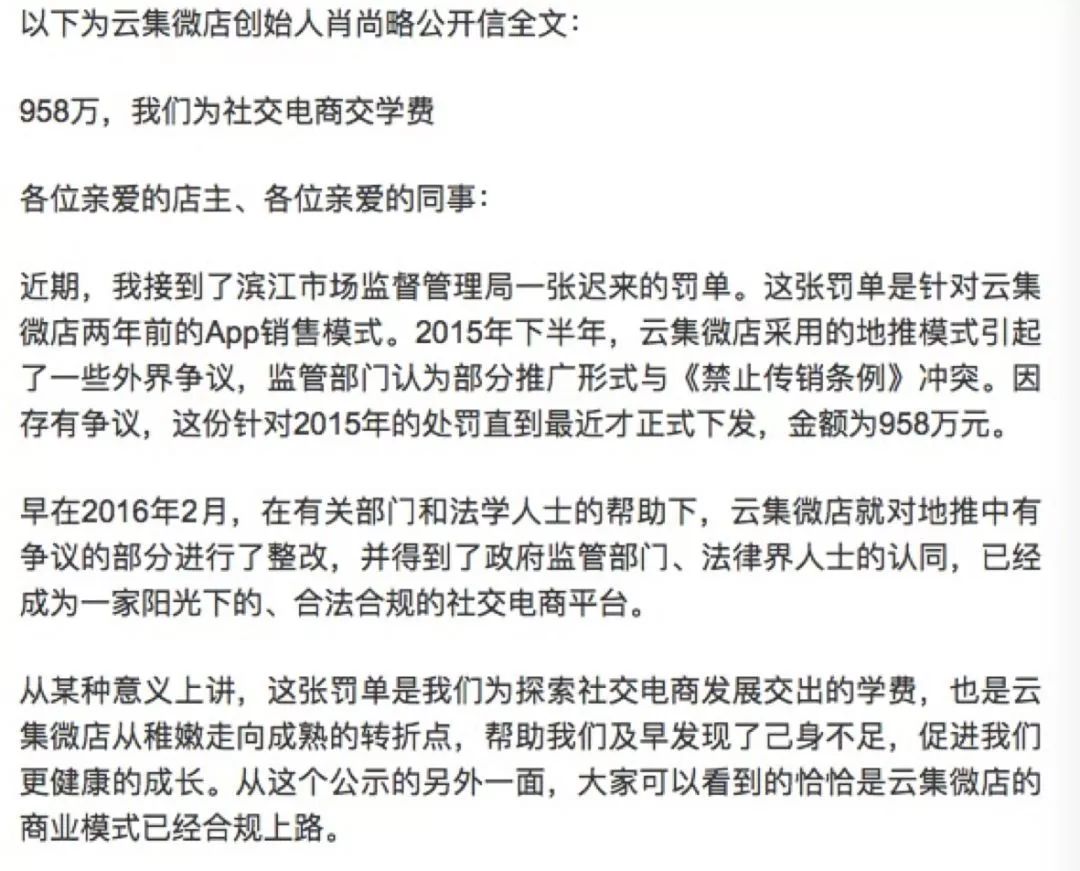

但云集的这模式一路走来,却是充满波折。由于模式存在“入门费”、“拉人头”、“团队计酬”等行为。

2017年7月,因涉嫌违反了《禁止传销条例》规定,被开出了总额为958万元人民币的罚单。随后8月,云集微店的微信公众平台订阅号和服务号被微信平台永久封号。一时,云集被推上风口浪尖。

肖尚略还发表了致云集店主的一封信——《958万,我们为社交电商交学费》。

好在这一次的重创没有让云集退出社交电商的舞台。在2018年10月9日,肖尚略发内部信称,云集正处在从社交电商向会员电商转型的时期,这也将是未来“社交电商”的主流形态。经过模式调整之后,云集再次站起来,而且发展速度更快。3年时间的发展,让一个名不见经传的电商平台脱颖而出,成为一匹黑马。至于未来如何,我们一起期待。

(综合:钛媒体、独角兽早知道、零售商业评论、IPO那点事)

")