卖家精灵出品丨亚马逊2021年度数据报告

卖家精灵出品|亚马逊2021年度数据报告

卖家精灵内容团队精心准备了这份亚马逊2021年度数据报告,内容涵盖亚马逊全球市场概况、亚马逊平台的发展与变化、亚马逊卖家及类目数据等,带领大家回顾2021,抢跑2022。(文末可下载完整PPT)

视频版解读:https://static.sellersprite.com/video/cn/amazon-2021-by-sellersprite.mp4

文字版解读:

一、亚马逊全球市场概况

1,亚马逊全球市场

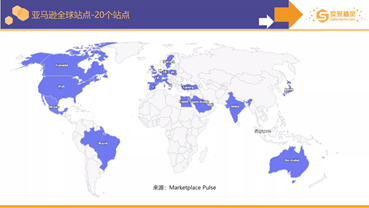

2021年,亚马逊先后推出了波兰站(3月2日)、埃及站(9月1日),至此,亚马逊的站点数量达到了20个。包括美国、日本、德国、英国、印度、意大利、法国、加拿大、西班牙、巴西、墨西哥、澳大利亚、土耳其、荷兰、阿联酋、沙特阿拉伯、瑞典、波兰、埃及、新加坡。其中有17个站点对中国卖家开放注册。

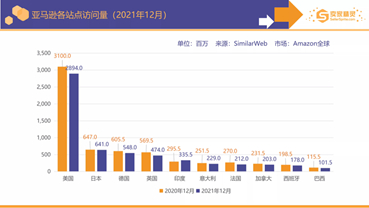

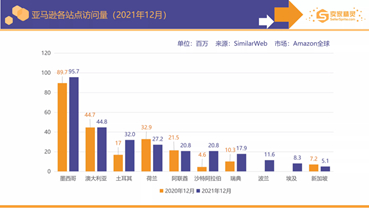

我们分别统计了这20个站点去年12月的访问量数据,也就是流量情况。美国站仍然是亚马逊最重要的市场,占其全球20个市场总访问量的近47%。接下来的三个市场:日本、德国和英国流量相当,各占 10% 左右。前五个市场(美国、日本、德国、英国和印度)占总流量的近 80%。其他站点对整体GMV的增长贡献甚微。2020-2021两年间各站点的流量变化不大,流量依旧可观。

尽管亚马逊美国站的卖家数量最多,但每个活跃卖家能够获得的流量依然是所有站点中最高的。英国站卖家和加拿大卖家的平均流量只有美国站卖家的二分之一和四分之一。从这一数据我们可以得出,亚马逊美国市场并没有饱和。

亚马逊全球市场的总销售额连续5年保持增长,2021年总销售额达到1277.9亿美元,增长超600亿美元,相比2020年增长了22%。表明亚马逊市场规模仍在不断扩大。其中以美国为主的北美站销售额2021年达到2798.4亿美元,仍然是国际站销售额的两倍以上。

亚马逊各季度全球净收入,来源于在线商店、线下商店、第三方卖家服务、订阅服务、AWS及其他(广告等)收入。2021年截止到Q3的净收入达到了3324亿美元,预计2021年全年的净收入将会超过4000亿美元。

2,亚马逊自营和第三方卖家

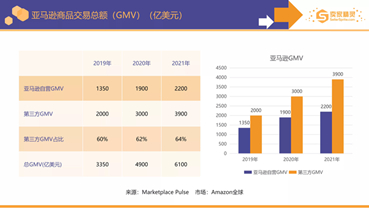

2021年包括亚马逊自营和第三方卖家的总交易额超过了6000亿美元,连续三年保持增长。其中第三方卖家的增长幅度要高于亚马逊自营。2021年亚马逊第三方卖家的GMV达到了3900亿美元,净增长近900亿美元。

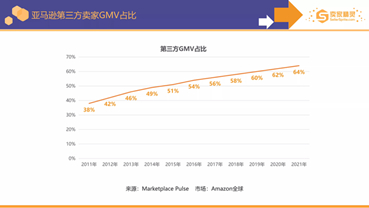

通过曲线图可以更加直观看出,2021年亚马逊第三方卖家的GMV占亚马逊总GMV的比例高达64%。而十年前的2011年,这一比例还是38%。这说明亚马逊自营的产品并没有侵占第三方卖家的市场份额。

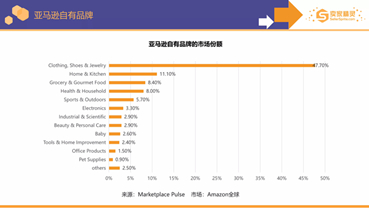

亚马逊的自有品牌涵盖了众多类目,服装占据了最大份额(47.7%),其中超过70%的服装产品属于女装品类。

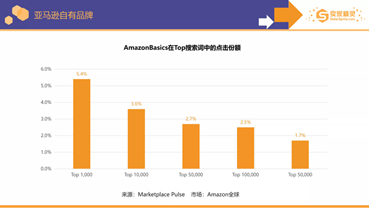

AmazonBasics -家居用品、电子产品,是亚马逊自有品牌中最成功的一个,占所有亚马逊自有品牌总销售额的57%。亚马逊也在不断优化搜索流量。在亚马逊上的前1000个搜索词中,有5.4%的点击进入了AmazonBasics产品。

二、亚马逊的发展与变化

接下来我们来看一下,亚马逊这一年发生了哪些变化。

1,疫情下的亚马逊物流

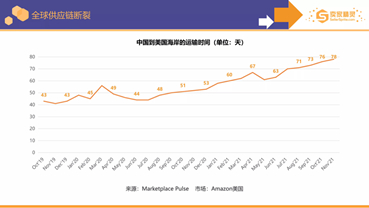

从亚洲进口商品的价格变得更高,到达速度变得更慢。2021年年底,将货物从中国运往美国的海运费率比年初上涨了5倍,比疫情前上涨了10倍。2021年9月最高上涨至2万美元以上,虽然到2021年底,海运费率开始下降,但仅降至1.5万美元。

受港口货船持续拥堵等因素的影响,货物到达美国仓库所花费的时间几乎是2020年初的两倍(从40天上升到近80天)。而运费的上涨和交付的放缓,意味着卖家不得不重新考虑货运路线、货运方式和拿货地点、生产地点。行业多年来形成的仓储数量低、依靠频繁进口匹配市场需求变化的零售模式不得不做出调整。

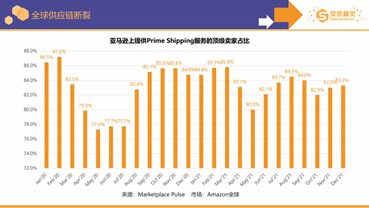

尽管供应链大环境不稳,并且亚马逊在2020年实施了限仓等政策,但亚马逊仓库的库存水平仍然很高。根据数据显示,2021年83%的亚马逊顶级卖家所拥有的大部分库存都使用了亚马逊FBA,仅比2020年下跌了1%。虽然卖家因运费上涨及仓储空间有限等原因,无法按时交付订单,但总有卖家能把这一空缺补上。

除了物流方面,卖家还面临着推广成本上升和伪品牌的问题。

2,亚马逊广告

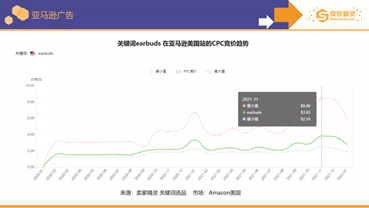

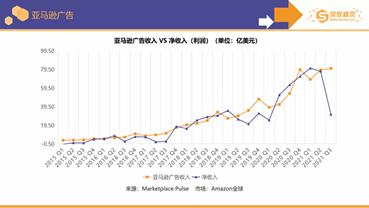

截止到2021年底,亚马逊CPC广告价格达到1.33美元,比年初的0.93美元上涨了43%。2020年5月上旬,疫情导致供应链中断、品牌断货,导致当月的亚马逊CPC广告价格降至最低点0.70美元,到2020年9月中旬开始恢复,并迎来3个明显的高峰:2020年10月的Prime会员日、11月的黑色星期五和网购星期一,以及12月的假日购物季。此后,亚马逊CPC价格在2021年第一季度的大部分时间里稳定在0.90美元左右,在2021年6月的Prime会员日和2021年12月的假日购物季期间达到新的高峰。

图为随机选取的两个关键词在亚马逊美国站近两年的CPC竞价趋势,数据来源于卖家精灵关键词选品。基本与美国站CPC广告价格的趋势变化相同。

亚马逊近两年不断推出新的广告类型,产品页面几乎都被广告所占领,广告已经逐步取代了亚马逊上的产品推荐和个性化。从上图可以清楚看到,将亚马逊的净收入(利润)与广告收入相比较,其广告业务产生的利润增长几乎与亚马逊的利润率增长曲线一致。意味着亚马逊的利润收入主要来源于广告收入。

3,亚马逊上的品牌流动

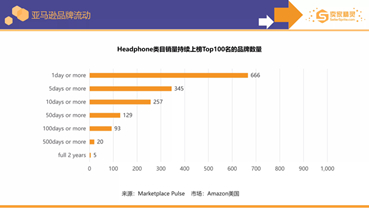

在很多类目中,亚马逊的畅销榜一直在变动。比如在Headphone类目中,有666个品牌的产品在过去两年中进入过畅销榜前100名;一半以上的品牌上榜时间只有5天甚至更短。但只有5个品牌——苹果、三星、索尼、Soundcore和Tozo,在过去两年中一直有产品进入耳机畅销榜。

但并不意味着新趋势取代了旧潮流。相反,BSR上流动大的品牌往往是一些无法辨认、难以记忆的品牌,它们只是卖家为了解锁亚马逊品牌服务,获得平台助力而创造的“新品牌”。

榜单中的品牌流失及新晋品牌进入的速度似乎并没有放缓,大品牌保留了它们的位置,但每天都会有新品牌进入BSR榜单。这意味着,在亚马逊上形成自己品牌的护城河确实很难,但也并非绝无可能。

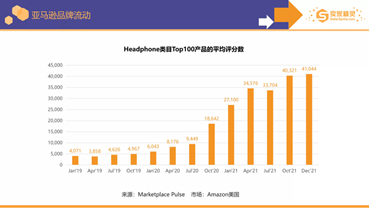

自亚马逊于2019年10月推出一键索评功能以来,亚马逊上热门产品的评论数量显著增加。比如Headphone畅销榜中的产品平均评分数,从2019年的4,500条增加到2021年的40,000多条,平均评分也从4.1上升到了4.4 分。这意味着新产品进入必须采取更多的措施才能与已经广受欢迎的产品竞争。

还有一个需要值得关注的现象,虽然社交媒体电商在美国市场仍处于起步阶段,但它已经间接推动了电商销售。

4,社交媒体电商

当消费者在Netflix或Instagram、TikTok等社交媒体平台看到心仪的东西时,都会优先打开亚马逊尝试搜索并购买。而这些流量,甚至不需要亚马逊额外支付广告或分佣费用。

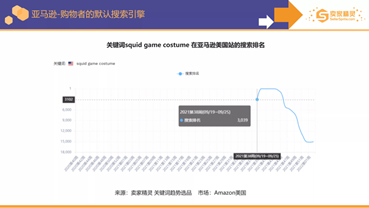

上图为关键词squid game costume 在亚马逊美国站的搜索排名趋势,数据来源于卖家精灵关键词趋势选品。

2021年10月,亚马逊上搜索量最大的词是“squid game costume”。当时Netflix惊悚剧鱿鱼游戏爆火,上线不过两周,就引发对同款服装的热潮。然而当时并没有官方周边商品,加上亚马逊卖家对市场趋势变化的响应速度极快,使得亚马逊占据了大部分鱿鱼游戏周边商品销售额。

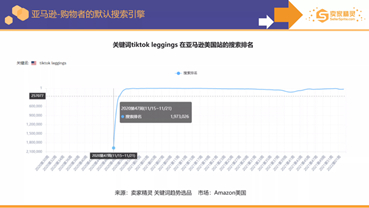

还有一款在亚马逊上卖爆了的高腰健身裤,在2021年上半年长期霸占亚马逊服装榜单的第一名。这一趋势始于2020年11月,当时Lauren Wolfe发布了第一个视频。随后,关键词tiktok leggings在亚马逊上的搜索排名突然飙升至前100名,热度一直维持至今。到2021年底,该视频在TikTok上的浏览量已超过260万,#tiktokleggings标签的浏览量为7.45亿次。

上图为关键词tiktok leggings 在亚马逊美国站的搜索排名趋势,数据来源于卖家精灵关键词趋势选品。

三、亚马逊卖家及类目数据

1,亚马逊商品、卖家分级

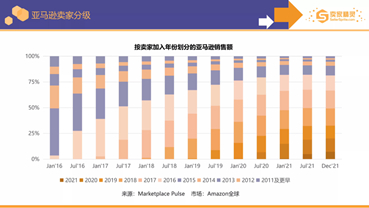

根据统计数据显示,尽管不断有新卖家涌入亚马逊,但在第三方卖家产生的GMV中,超过一半都是由2017年及更早加入的卖家贡献的。

新卖家的入驻速度,在补平老卖家流失(被封号、暂停销售或是其他)的基础上,还在一定程度提高了亚马逊第三方卖家数量。不断提高的整体GMV使新卖家在不影响现有卖家销售额的情况仍有空间得以成长。因此,亚马逊市场尚未饱和。

亚马逊的顶级卖家中,大部分(56%)都是2016年或更早以前就入驻亚马逊的卖家,只有8%是在过去两年加入的卖家。这一数据也佐证了卖家/品牌能依靠亚马逊进行长期、可持续性的发展。

这是亚马逊上头部活跃卖家的生命周期。在亚马逊排名前10000的卖家中,有60-65%的卖家在一年后继续保持在榜单前列,50-55%的卖家在两年后继续名列前茅,40-45%的卖家在第三年仍然是活跃卖家。

2021年只有12%的顶级卖家有超过1000种产品可供销售。而2015年,这一比例为40%。

多年来,亚马逊上大多数卖家都是拥有数万种产品的大型经销商。然而,随着竞争加剧和品牌直销的侵蚀,市场已经发生了变化,自有品牌卖家取代了大型经销商的位置。

这是亚马逊美国站的商品分级,也就是各大一级类目下的在售商品数。这些类目按照在售商品数的多少进行降序排列,从在售商品数和类目核心关键词的搜索量体现出的供需关系,是选品时的一个重要参考数据。

可以看到,截止到2022年1月7日,亚马逊美国站全站的在售商品数超过了5.8亿,其中在售商品数最多的类目是服装鞋靴珠宝类目。

2,亚马逊中国卖家

2021年4月-5月,亚马逊封号潮来袭,数百名中国大卖因操控评论突遭封号。据统计,这些封号潮波及的大卖年销售额超过10亿美元,不少还是BSR榜单中常年霸榜的头部产品。此次封号潮并没有对平台产生重大影响,被暂停销售的卖家只占亚马逊中国企业的少部分。但还是引起了业内震动,一些受波及的卖家甚至已经宣布裁员、破产。

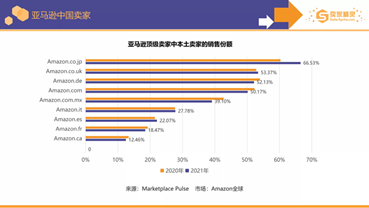

也正是受到封号潮的影响,中国卖家在顶级卖家的市场份额首次下降,到了2021年底,亚马逊上只有36%的顶级卖家来自中国。此前,中国卖家在顶级卖家的市场份额一直是逐年上升的,2017年为22%,2018年为26%,2019年为33%,2020年增长至42%。

接着,来看一看中国卖家在各站点的表现。

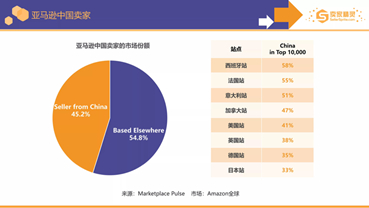

截止到2021年12月,在亚马逊全球市场上,有45.2%的卖家来自于中国,比起2020年的47.9%有所下降。在亚马逊各站点的Top10000卖家中,中国卖家的占比均超过了30%,其中美国站Top10000卖家中中国卖家占比41%。

亚马逊在其全球市场上的大部分市场销售额来自本土卖家和中国卖家,其他国家占比很小,其中法国、意大利、西班牙、墨西哥和加拿大的本土卖家贡献的销售额不到一半。

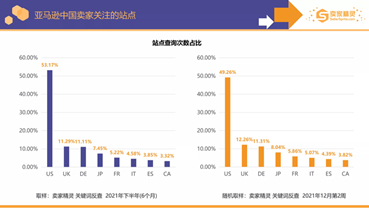

这是卖家精灵关键词反查中用户查询站点的次数。统计了2021年下半年(6个月)用户站点查询次数以及随机取样了2021年12月第2周的用户站点查询次数。所得出的结果基本一致。亚马逊中国卖家最关注的站点依次是:美国、英国、德国、日本、法国、意大利、西班牙、加拿大。

这是卖家精灵关键词反查中美国站用户查询次数Top100ASIN的所属类目。我们得出中国卖家在美国站关注的十大类目,分别是:家居厨房用品、家居装修、玩具与游戏、电子、运动与户外用品、庭院草坪和园艺、美容和个人护理、汽车用品、宠物用品、服装鞋靴和珠宝。

以上就是亚马逊2021年度数据报告的全部分享。点击https://static.sellersprite.com/docs/dl/amazon-2021-by-sellersprite.pdf 即可免费获取完整PPT。

- 合作伙伴

- 品牌主页立即联系