他把充电线卖遍全球,要IPO了

深圳华强北又将跑出一个 IPO。

1 月 6 日,深圳市绿联科技股份有限公司(简称“绿联科技”)上会通过,意味着 IPO 敲钟只有一步之遥。从一根最不起眼的充电线起家,成立 13 年的绿联科技来到了 IPO 大门前。

绿联科技的故事,来自一个福建莆田 80 后——外贸员张清森。2009 年,张清森辞职创业,从为国外客户代工生产数据线开始,一步步创立了自己的品牌,并将业务发展至手机、电脑配件及智能设备等各个品类。如今,绿联科技年销 30 亿,2021 年拿下高瓴两轮累计 5 亿融资,最近还官宣了何同学代言。

其实,类似张清森一样的创业者还有很多。在中国智能电子的草莽时代,一家家 3C 配件的代工厂如雨后春笋般诞生。这些小物件或许并不起眼,但乘着跨境电商的风口,卖到了五湖四海,缔造了一个个意想不到的生意传奇。

在电影《奇迹·笨小孩》中,仅 20 岁的年轻小伙景浩从手机零部件拆卸售卖起家,打拼出了一家通讯公司。当时,这样的故事每天都在深圳华强北上演。

来自莆田的 80 后张清森,就是一个草根逆袭故事的主人公。

2007 年,张清森大学毕业后第一站就来到深圳,进入一家港资企业做外贸。彼时,电子外贸浪潮席卷深圳,张清森敏锐地捕捉到了这一机会。于是,在攒下了一笔钱后,他叫上同在外贸行业的陈俊灵和几个好友,在深圳华强北开启了创业之路。

最开始,张清森团队用公模做电子产品配件的代工贴牌生意,凭借在外贸行业的经验,公司接到了国外客户代工生产数据线的单子,也就是我们常用的充电线,这是一个极其边缘的小生意。

那时候,数据线的生产商普遍按照国外市场的 1.8 米来制作,但单一的长度却并不能满足国内消费者的需求。张清森看到了国内市场的先机,于是推出 0.5 米、1 米、1.5 米、2 米、3 米、5 米等不同长度的数据线。凭借着对产品的拓展更新,这家不知名的新公司在市场上崭露头角。

也正是在那几年,消费电子代工已经是一片红海,“山寨”的电子产品铺满市场,在深圳华强北,一家家没有品牌的小企业陷入低价竞争的漩涡中。终于,一次被迫降价让张清森意识到,压缩产品的利润空间并不是长久之计。他又一次做出决定——跳出无休止的价格战,创立自己的品牌。

2011 年,公司从代工厂转型为品牌商,“绿联”品牌正式创立。此后,绿联开发了自己的模具,开始做手机周边硬件产品的自主研发和销售。用张清森的话来说,就是“用五星级酒店的实力去开沙县小吃”。

2012 年被称为中国智能手机元年,张清森带领绿联向线上销售渠道进发。此时也正是电商蓬勃发展的时代,乘着这股东风,绿联一跃成为各大电商平台的 Top 级品牌,仅用了一年时间,营业额就超过了 6000 万,3C 市场上逐渐有了绿联的名字。

2014 年,深圳成为全跨境电商进口试点城市,相关业务的发展突飞猛进,张清森又一次抓住了红利期。这一年,绿联科技通过了苹果的 MFi 认证,并展开了全球化布局,入驻到亚马逊多国站、阿里速卖通、ebay 等多个跨境平台。

紧接着,公司的业务一点点拓展开来。从一根数据线延伸到手机、电脑周边,此后接连推出智能硬件、穿戴产品、Type C 系列等各类新产品,在国内外市场都分得了一杯羹。

创业至今,绿联的产品已经在全球 100 多个国家和地区销售,一年进账 30 多亿。张清森几乎精准地踩中了 3C 产品和电商行业所有的风口。

十多年间人来人往,深圳从来不缺少奇迹。2022 年 5 月,绿联科技向深圳证券交易所提交了招股书,2009 年那个代工做数据线的年轻人,转眼来到了 IPO 门前。

绿联科技的版图比想象中庞大。

根据招股书,绿联科技主要从事 3C 消费电子产品的研发、设计、生产及销售,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。其中,以扩展坞、集线器、网卡、网络数据线、键鼠等为主的传输类产品是公司业务规模最大的产品类别。

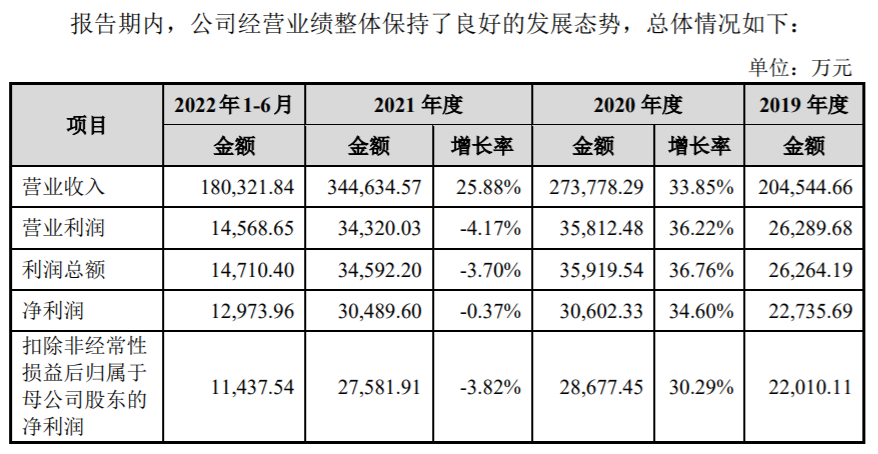

2019 至 2021 年,以及 2022 年前 6 个月,绿联科技的营收分别为 20.45 亿元、27.38 亿元、34.46 亿元和 18.03 亿元。其中,作为业务占比最大的传输类产品,报告期内营收分别为 7.36 亿元、10.05 亿元、12.35 亿元和 6.38 亿元,占公司主营业务收入的比重达 36.05%、36.79%、35.93% 和 35.47%。

报告期内,绿联科技的净利润分别为 2.27 亿元、3.06 亿元、3.05 亿元和 1.297 亿元,2019 至 2021 年的年均复合增速达到 29.80%。但也可以看到,公司在 2021 年出现了增收不增利的情况,招股书解释为员工人数增长、部分岗位薪酬水平提升、采购材料成本上涨和研发投入增加。

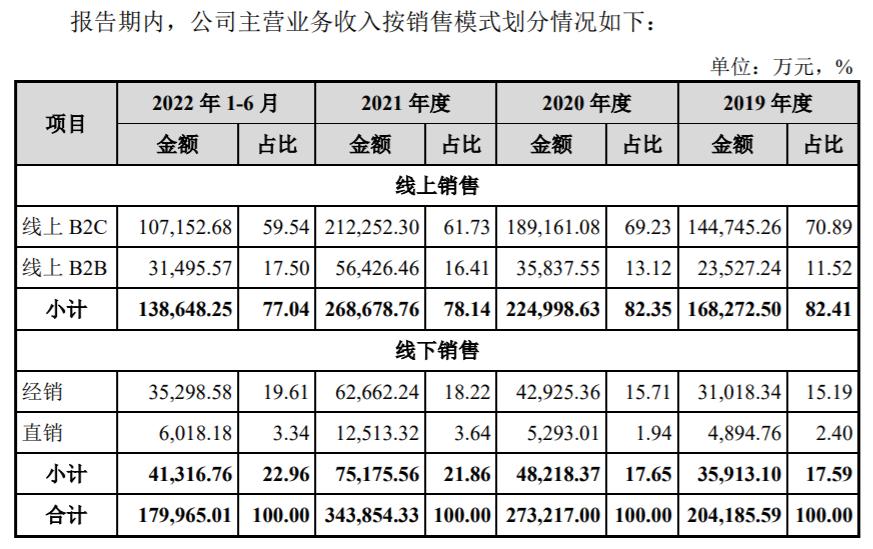

其中,绿联科技以线上销售为主,报告期内,主营业务通过线上电商平台实现的收入占比例分别为 82.41%、82.35%、78.14% 和 77.04%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为 91.20%、88.48%、84.31% 和 82.74%。高度依赖线上平台的经营模式,导致其平台服务费用和物流成本大幅上涨,也成为绿联科技的一大风险。

此外,绿联在国内外市场的分部较为均匀。其中境外收入占主营业务收入的比例分别为 43.49%、47.38% 和 46.09%,美国市场为公司重要的境外收入市场之一,亚马逊是绿联的主要销售渠道之一,营收占比超 30%。

不久前,绿联官宣了数码科技领域千万级粉丝的 UP 主何同学为绿联品牌推荐官。与此同时,平台的营销费用受到不少业内人士的诟病,报告期内,公司销售费用分别为 6.11 亿元、4.52 亿元、5.83 亿元和 3.22 亿元。其中,各大电商平台的服务费和媒体推广费用占较大比例。

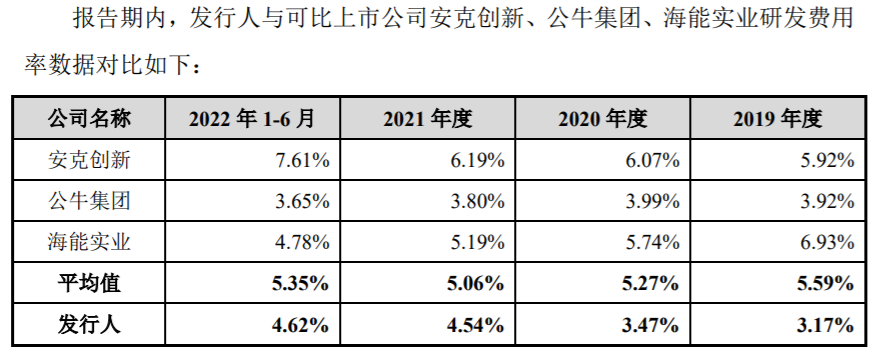

而在研发费用上,报告期各期,公司研发投入分别为 0.65 亿元、0.95 亿元、1.57 亿元和 0.83 亿元,占营业收入的比重分别为 3.17%、3.47%、4.54% 和 4.62%,在同行业中,与安克创新、海能实业等相比仍然不具优势。

但招股书也同时强调,公司正在进一步增加研发投入,目前技术研发人员占比 20.79%,研发投入保持较高增速,最近三年年均复合增长率达 55.36%,拥有 750 项境内专利,547 项境外专利,其中发明专利 12 项。报告期内,核心技术的营收占比均高于 90%。

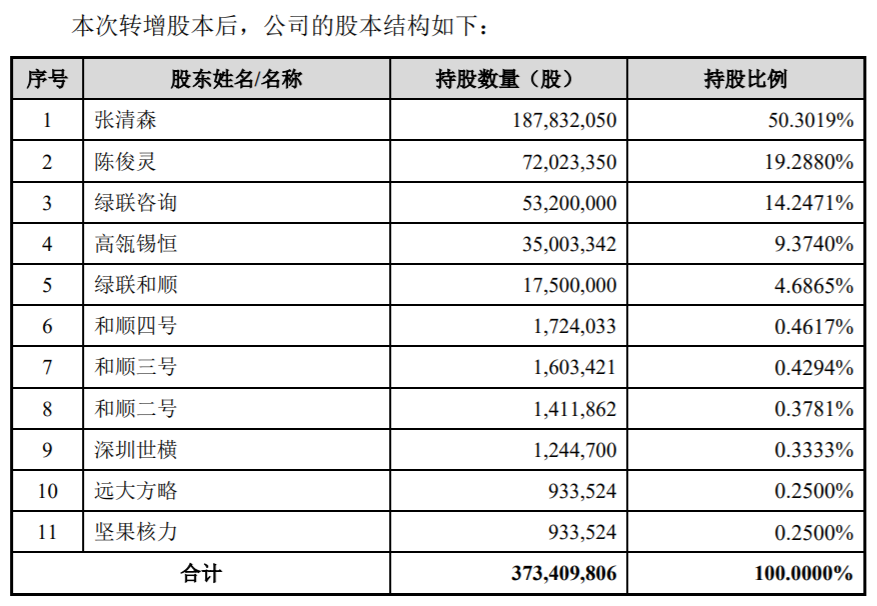

在 IPO 前,高瓴曾对绿联入股。2021 年 5 月,高瓴旗下的高瓴锡恒出资 3 亿,通过受让张清森、陈俊灵持有的股权成为绿联有限的股东,并在 6 月再次追加 2.5 亿元的投资。这段时间,深圳世横、远大方略、坚果核力也分别认购了公司股票。此时,绿联科技的估值达到了 57 亿。

在 IPO 前,张清森作为绿联控股股东及实际控制人,直接持有公司 50.3019% 股份;高瓴持股 9.374%,为公司第四大股东。

透过绿联科技,我们看到一门不起眼的出海生意。

招股书显示,绿联科技近半收入都来自于海外市场,这并不是个例。近 10 年来,3C 配件一直都是跨境卖家的主要品类,这些毫不起眼的小物件筑起了消费电子出海的城墙。

2010 年前后,随着 iPhone 系列产品在全球掀起智能电子风潮,3C 配件的代工生产也在深圳华强北悄悄生根。数据线、充电器、钢化膜、移动电源等一系列手机电脑的小配件兴起,像张清森一样的创业者站在了时代风口。

随着华强北的小作坊不断升级,代工生产开始逐渐被自有品牌取代。靠手机、电脑等 3C 产品的配件,国内跑出了一批跨境出海的明星企业。绿联的老对手安克创新就是其中之一,此前数据显示,安克创新 90% 以上的营收都来自于海外市场。

2011 年,Google 高级软件工程师阳萌回到长沙创立海翼电商(安克创新),靠笔记本的“替换电池”赚到第一桶金。从做跨境电商渠道商开始,安克创新逐渐形成了自己的品牌优势,凭借充电器和移动电源一路挺进欧美市场。2020 年 8 月,阳萌带着安克创新登陆深交所,如今市值已超 200 亿。而这家跨境明星公司背后,站着 IDG 资本、欣旺达、中信资本等一众投资方。

此外还有与绿联科技在同一时期成立的 ESR 亿色。公司创始人吴全正是谷歌前高管,2009 年,吴全正创立了亿色,在数码配件、手机保护套等领域打开了市场。随后,亿色以深圳为中心,在几年间就进军欧洲、北美、亚洲等各大市场,如今业务已覆盖 180 个国家,20 余个电商平台。

另一家跨境公司 Baseus 倍思,则是做小小的充电头。2006 年,倍思创始人何世友大二就开始了创业之旅。从在国内代理销售国际品牌产品开始,何世友看到了 3C 周边质量低劣,品牌化薄弱的突破口,和张清森一样决定创立自主品牌。此后,产品一步步延伸至背夹、支架、线材,逐渐在全球市场站稳脚跟。

随着不少跨境品牌接连出海,互联网大厂也将目光放到了海外。2022 年 9 月,拼多多豪置重金的跨境电商平台 Temu 横空出世,在北美市场上掀起一股新风潮。有趣的是,除了日化生活用品外,电子配件成为 Temu 平台销量最好的品类之一。

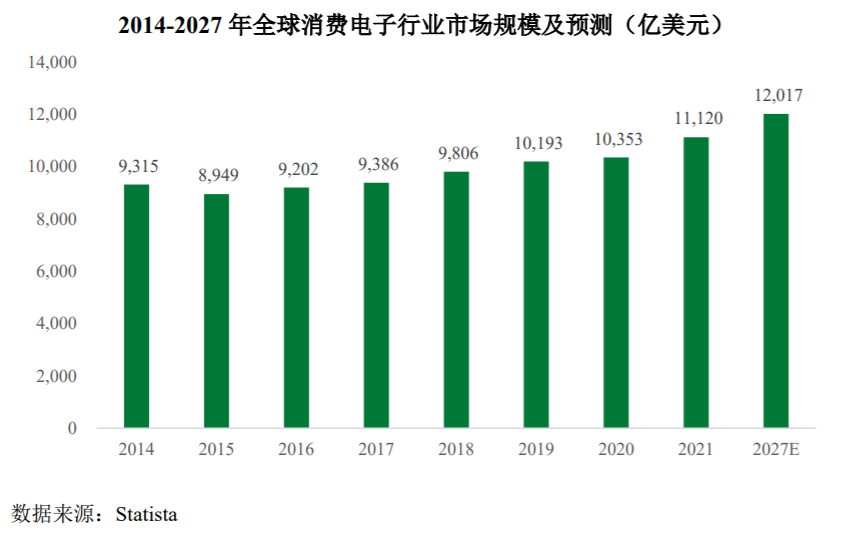

绿联科技招股书援引数据显示,2021 年,全球消费电子的市场规模已达 11,120 亿美元,预计 2027 年将增长至 12,017 亿美元。而另一组数据显示,全球 95% 的消费电子产品均来自“中国制造”。

如今,互联网大厂争相进入海外市场,北京一位消费 VC 向笔者透露,“除了黄峥,阿里蒋凡、字节跳动张一鸣、京东刘强东都去海外找机会。”而这之中,平台生态下衍生出来的新品牌成为了投资人关注的对象。

“最近我们一直在追踪互联网大厂的动态,寻找还会在他们的生态下长出来的新公司。”这位投资人表示,现在 TikTok、Temu 等新平台往外涌,会有空间长出新品牌来。