AMZ123获悉,尽管线下消费恢复、通货膨胀和利率上升持续,但根据MomentumWorks最新报告,2022年东南亚电商GMV增长了1.8倍,达到995亿美元。报告预计,在正常情况下,东南亚电商GMV将在2028年达到1750亿美元。

AMZ123获悉,尽管线下消费恢复、通货膨胀和利率上升持续,但根据MomentumWorks最新报告,2022年东南亚电商GMV增长了1.8倍,达到995亿美元。报告预计,在正常情况下,东南亚电商GMV将在2028年达到1750亿美元。

东南亚电商发展现状

在东南亚6国电商的GMV结构中,印尼市场占比52.1%,为519亿美元;其次是泰国144亿美元(14.5%)、菲律宾115亿美元(11.5%)、越南90亿美元(9.1%)、马来西亚87亿美元(8.7%)、新加坡40亿美元(4.1%)。

其中,新加坡和马来西亚是人均GMV指数领先的市场。

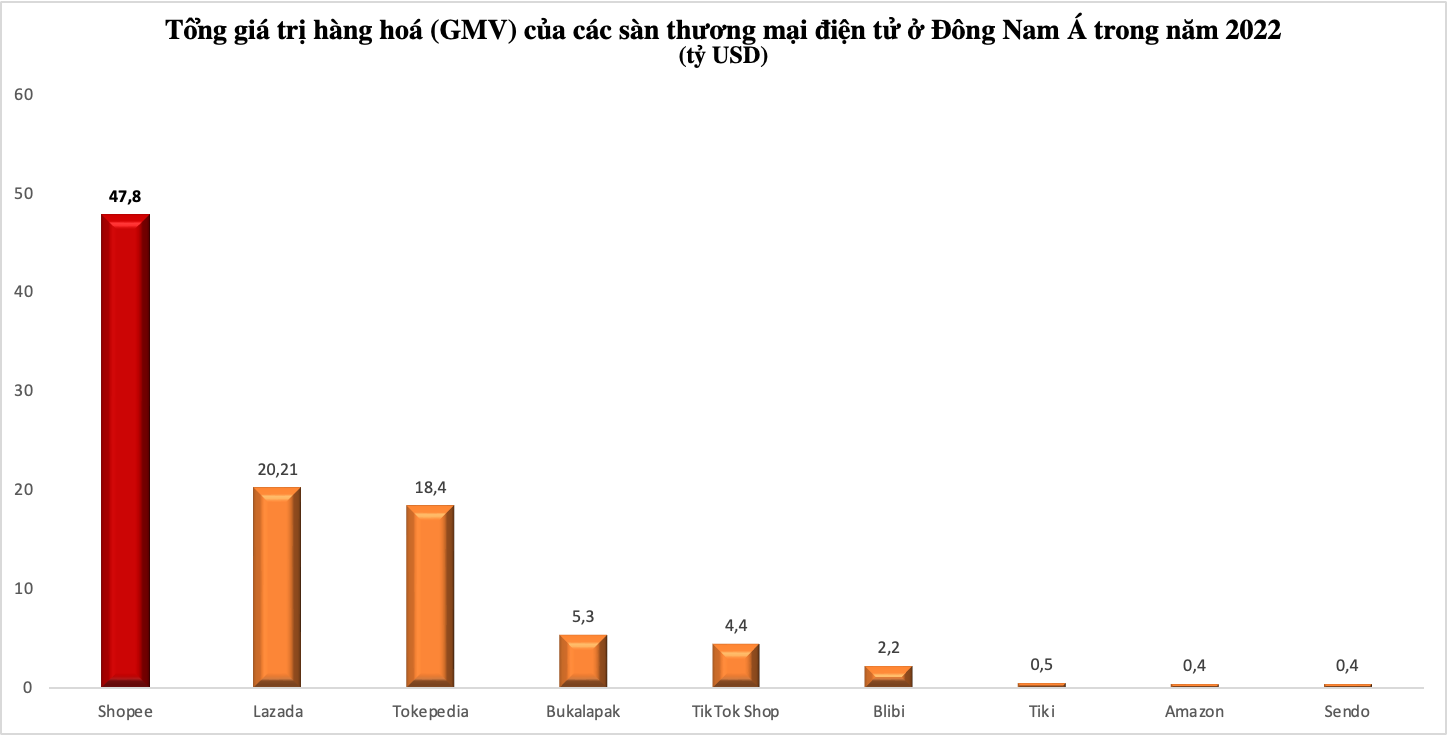

据报告,2022年,东南亚九大平台的商品总值(GMV)仍较2021年增长了14%。Shopee以479亿美元的总GMV领先,其次是Lazada201亿美元,Tokepedia184亿美元,TikTokShopGMV为44亿美元。

值得注意的是,Shopee的GMV市场份额在所有六个市场中均排名第一,其中最高的是马来西亚的78%、越南的63%和菲律宾的60%。

印尼不仅是东南亚电商GMV最高的国家,也是东南亚人口最多的国家。在印尼,Shopee和Tokepedia的GMV市场份额相近,分别为36%和35%。印尼市场还拥有Lazada(10%)、Bukalapak(10%)、TikTokShop(5%)和BliBli(4%)等众多其他平台。

与印度尼西亚类似,越南的电商市场也比较多元化。但国内市场份额主要属于Shopee、Lazada等国外巨头,Tiki、Sendo等本土平台占比很小,GMV分别达到5亿美元(6%)和0.4亿美元(4%)。

除了印尼,LazadaGMV在东南亚所有5个国家中均排名第二,在综合排名中,Lazada也居于第二。但目前,Lazada正在赶超Shopee,今年4月,其从阿里获得了3.53亿美元的资金注入。

另一方面,在东南亚6个主要国家中,包括印度尼西亚、越南、马来西亚、泰国、新加坡和菲律宾,TikTokShop都成功进入了前五名,其去年东南亚GMV正增长363%,达到44亿美元。

东南亚市场未来走向

报告指出,东南亚电商市场的发展更像中国,而不是美国。不同的是,在过去十年里,中国电商不仅与经济水平保持两位数同步增长,而且在城市化、中产阶级(具备相应消费和互联网接入能力)、基础设施(物流、支付等)等方面取得了飞跃

但在东南亚的大部分国家,这些因素都未实现。例如,尽管印尼大力投资物流车队、仓储/分销中心和相应技术,但公路的平均通行速度仍然没有得到很大改善。

新加坡的城市化水平在几十年前就达到了100%,并不会再进一步发展。与此同时,东南亚预计没有一个国家能够像中国一样在十年内实现两位数的GDP增长。

因此,预计未来几年东南亚电商GMV将按照正常和健康的轨迹发展。Shopee和Lazada将继续占主导地位,TikTokShop、Shein等新进入者份额持续上升,专注于某个国家的本土电商平台将不得不转向多渠道竞争以求生存。

小编✎ Ashley/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载

")