卖疯了!深圳大卖靠10个SKU在亚马逊狂赚1.5亿!

十年前,消费电子细分领域在多数人眼里或许是一个“不太引人注目的行业”。但近年来,3C消费电子产品市场迎来了快速发展,国内多个大卖凭借自身的产品优势一跃成为亚马逊的头部卖家。

手机、电脑是消费电子的中心,辐射出了很多周边数码品类。手机周边是充电器、TWS耳机、移动电源、无线充,电脑周边则是鼠标、键盘、扩展坞、存储类等产品。随着手机、电脑出货量的不断增长,消费电子细分行业已进入井喷式发展,并从中涌现出了一批优质公司,吸引了资本的争相关注。

提起消费电子品牌,相信大多数人都想到的品牌是Anker,Anker已在全球消费电子市场中建立起较高的品牌认知度和重视度,并形成了较为稳定的忠实用户群体。而绿联作为国内知名消费电子品牌,其跨境出海业务却鲜为人知。 2021年7月,高瓴资本的投资将绿联推到台前,并表示对绿联成长为“有温度的全球性消费电子品牌”有很大的期待。除此以外,如今也有越来越多的人说到绿联时,将其和安克进行对比。 那么在拥挤且同质化严重的3C配件赛道,由贴牌代工转型的绿联为什么能够做出这样的好生意?本期,我们一起来探讨探讨…… 01 绿联科技半年入账18亿元 拟通过创业板发行上市 据了解,深圳市绿联科技股份有限公司(下称“绿联科技”)成立于2012年,是一家主要从事3C消费电子产品研发、设计、生产及销售的公司,其主要产品涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。 今年6月份,绿联科技开启了IPO之路。创业板 IPO申请获得深交所受理,本次创业板上市拟募集的资金为15.04亿元。 绿联科技最初是从天猫、京东起家,从2014年开始将业务拓展到了海外。 据了解,凭借UGREEN的品牌,绿联已经进入了欧美、日本、中东、南非等全球100多个国家和地区目前,绿联战略布局海外线上销售平台,实现了亚马逊、速卖通、Shopee、Lazada 等国内外主流电商平台的覆盖,绿联品牌主要产品在主流平台榜单中均排名领先。

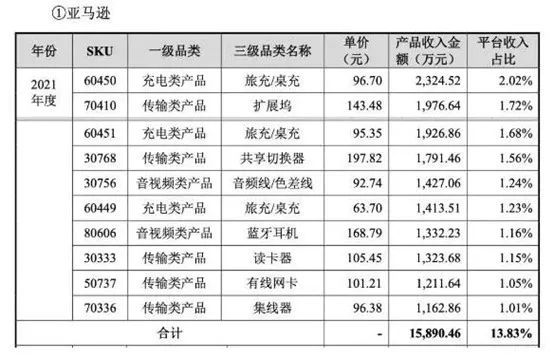

在今年上半年,绿联科技的营收达到18.03亿元,对比去年同期增长了15.64%。上半年公司的境外总收入为8.4亿元,线上收入为7.06亿元,占比超过84%。 从绿联科技的几大主要销售平台来看,亚马逊是该公司最大的销售渠道。近两年,绿联科技在亚马逊平台的收入持续增长。2021年绿联科技在亚马逊上的销售收入为11.49亿元,同比(2020年为9.79亿元)增长17.36%,占其线上平台总收入的33.41%。 绿联科技的产品在亚马逊平台的销量非常高,持续入选亚马逊平台Best Seller、Amazon’s Choice。 数据显示,在2021年,绿联科技在亚马逊排名前十的SKU总销售收入达到1.58亿元。 其中SKU排名第一的是充电类产品,销售收入达到2324.52万元。其他产品分别是扩展坞、共享切换器、音频线/色差线、蓝牙耳机、读卡器、有线网卡、集线器,基本上都是3C消费电子这一类目的热门产品。 目前传输类产品是绿联科技最主要的收入来源。近3年,绿联科技传输类产品的销售额不断飙升,从2019年的7.36亿元上升到2020年的10.05亿元,又在2021年上升到了12.35亿元。分别占当期营业收入的36.05%、36.79%和35.93%。 02 绿联PK不过安克?专业含金量不足? 在快速扩容的消费电子细分行业中,一个品牌要怎样才能打造出自身的护城河?其实答案并不需要多高大上或者标新立异,产品既是回答一切的原点,也是回答一切的终点。 行业玩家何止成千上万,但真正能够实现品牌化运营的并不算多,归根到底还是需要让产品说话。用户对于绿联的认可及忠诚度,其实也是时间的催化和沉淀。 对用户而言,一个充电器产品的外观大同小异,但产品是否耐用、性能是否优良,在无数次日常使用过程中可以得到非常直观的体验。也就是说,消费电子细分行业初看上去是同质化的,但实际上是典型的“产品为王”,品质的差异在短期可能无法体现,但在长期的行业竞争中却能够拉开明显差距。

据了解,从2019年至2021 年,绿联科技的研发投入分别为6488.53万元、9512.70万元和1.57亿元,占到了该公司营业收入的比例分别为3.17%、3.47%和 4.54%,而且研发投入在持续地增加。 为结合市场需求,绿联科技加快推进了各系列产品的技术创新,如加大了私有云存储、无线耳机、氮化镓充电器等产品及技术领域的创新研发。从其研发创新的成果来看,目前该公司已取得了11项发明专利、176项实用新型专利和1,017项外观设计专利,相关技术成果广泛应用于产品中。此外,该公司的研发技术人员已有565 人,占其总人数的 22.57%,研发创新优势进一步突显。 但从研发结果上看,绿联的研发专利水平跟安克还是有一定的差距的。 安克创新目前在全球共有64项发明专利,298项实用新型专利,外观专利459项,其中发明专利和实用新型专利远超绿联科技。 此外,从利润层面看,2019至2021年,绿联净利润分别为2.27亿元、3.06亿元和3.05亿元,扣非后净利润分别为2.20亿元、2.87亿元和2.76亿元。 对比来看,绿联科技的净利润增速则有所下滑,其中2021年更是同比出现了下滑的情况,扣非后净利润则同比下降3.8%,陷入“增收不增利”的境地。 需要注意的是,绿联科技的产品一般是在自主研发的基础上采用以外协成品采购为主的采购模式,公司外协生产金额占比超过70%,是非常依赖上游的供应商的。 而且在原材料采购上,芯片、公头和线材产品的单价在2021年也在持续上涨,上涨的幅度远远超过公司产品销售端的涨幅,所以会在一定程度上减少利润。 在目前的市场环境下,绿联科技仍然面临着诸多难题,未来仍需要在产品方面多下功夫,才能迎来更长远的发展。 如今是中国品牌出海的黄金时代。跨境卖家踏踏实实的做好产品,合规化运营,慢慢筑高自己的项目壁垒,构建自己在产品、品牌、渠道等多方面的核心竞争力,必能在自己的赛道上闯出一片天地!

")