2022:海空运价差距不断拉小,市场环境更加谨慎!

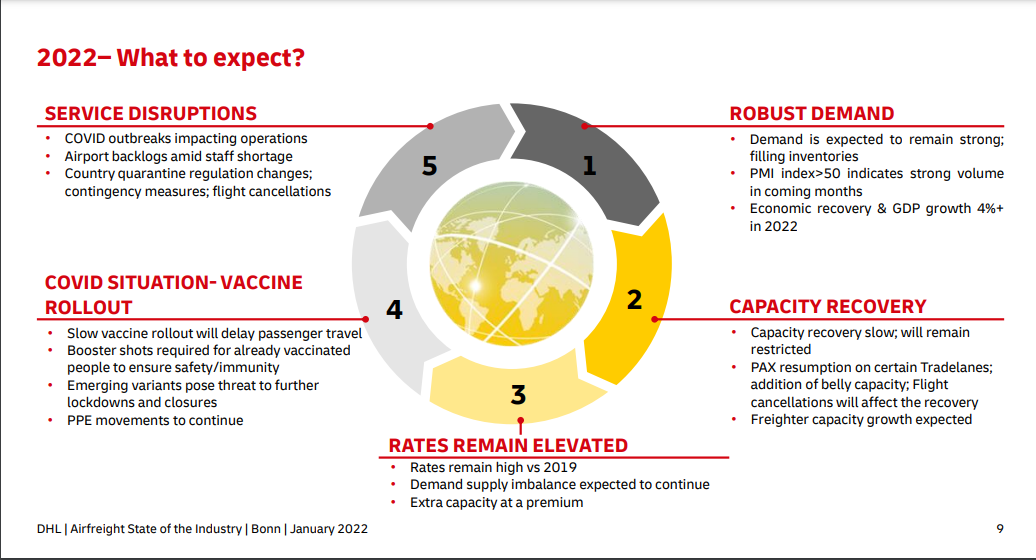

近日 DHL 发布航空货运报告,报告预计 2022 年运价成本将是更高的一年。需求依旧保持强劲,预计 2022 年 GDP 增长 4% 。

另一方面,随着疫苗接种的增加,客机腹部舱位将有所提高,但与新冠病毒爆发前的水平相比仍然低 28%。

报告称,随着 Omicron 变体的出现和航班取消,客机腹部舱位恢复受到影响。与 2019 年基线相比,2021 年 11 月,空运运费上涨了 126%。与上一年相比,2022 年该费率预计将保持较高水平。

(图片来源于 DHL)

销量增长略有下降,但仍保持强劲势头。2021 年 10 月同比增长 14%,电子商务继续为强劲的航空需求做出巨大贡献。随着新技术产品的推出和海运到空运的转换、海运拥堵,货运需求将保持强劲,舱位依旧受限,费率将持续高位。

DHL 货运部门还表示,在海运运费方面,不会再恢复到疫情前的水平,运费将保持在 2021 年前九个月的水平。

据介绍,该部门在 2021 年前九个月的利润率为 5.7%,并希望其到 2025 年将营业利润率保持在 5.5% 以上。

去年 12 月 15 日,民航局修订并重新发布运行安全通告《客舱装载货物运输(第二版)》,于 2022 年 1 月 1 日禁止“客改货”,货舱可以载货,但客舱有了新的限制规定,将限制亚洲区航空运力扩展。

目前全货机是航空市场的货运主力。据民航局数据显示,截至 2020 年底,国内航司货运飞机 186 架,在运输机队中占比 4.8%。

最新的冬春航班计划显示,自 2021 年 10 月 31 日至 2022 年 3 月 26 日,国内 19 家航司计划每周安排货运航班 3158 班(全货运 2078 班、客改货 1080 班);国外 65 家航空公司计划每周安排货运航班 2606 班(全货运 1394 班、客改货 1212 班)。

虽然多数货代公司的空运订单大部分由全货机进行运输,但近期以来货运航班少,舱位紧张。客改货的飞机不允许改变客舱结构,许多可以放置于拆除座椅客舱中的大量纸箱需要另觅舱位。

值得注意的是,海运货柜的高运价以及塞港情况,让海运低成本优势被削弱,也是促使这波海转空货量大增的原因。据国际航空运输协会(IATA)和业内专家估算,疫情前空运运价约为海运的13~15倍,现在空运只比海运高约 3~5 倍,运价差距不断拉近,性价比远远超出接受范围之内。

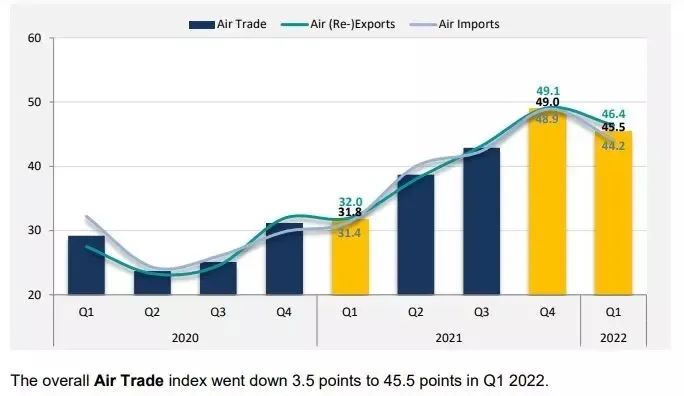

由香港生产力促进局 (HKPC) 发布香港航空贸易领先指数 (DTI),DTI 在 2021 年第四季度达到 3.5 高点后,在最近略有下降。

最新调查标志着自疫情以来,香港航空贸易商的比例首次达到同等水平,2021 年第四季度是香港航空贸易商收益的百分比增幅最大。

2022 年第一季度这种下降反映在航空贸易商的前景中,新一波疫情影响他们的业务是他们最关心的问题,其次是高昂的运输成本。

随着疫情在全球范围内复苏、高昂的燃料成本和运输网络供应链持续中断,所有指数在 2022 年第一季度均出现小幅下降,这表明航空贸易商对今年的商业环境变得更加谨慎。

由于近期 Covid-19 变体再次出现的迹象,对香港市场和商业的影响较大。香港企业对挥之不去的疫情已有相关的业务出现中断,目前大多数通过电子商务和数字技术来维持业务。

(图片来源于STAT)

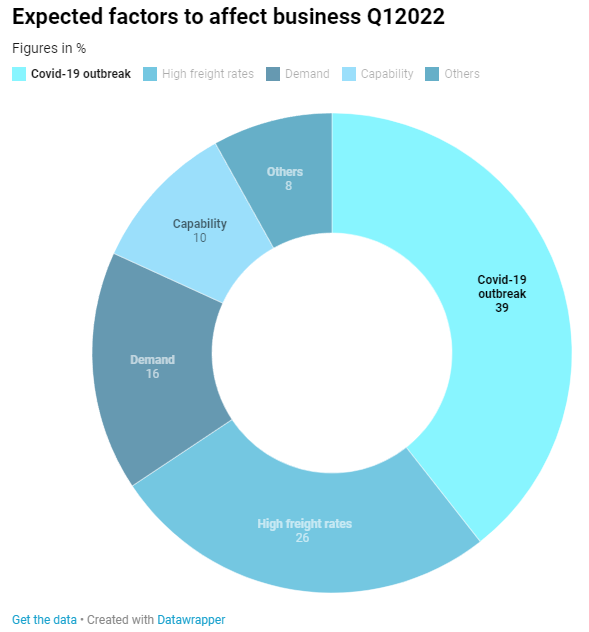

在 2022 年第一季度,影响香港航空贸易商业务的首要问题是新一波 Covid-19 爆发(39%),其次是高运费(26%)和消费需求(16%)。

预计 2022 年的货运成本不会下降,空运和海运的短期费率将略有上升,长期费率可能会保持在 2021 年的水平。

新冠疫情严重扰乱了全球供应链,减缓了原材料、零部件和消费品的流动,再加上劳动力短缺和港口拥堵,海运和空运的运力短缺使得全球航运成本有小幅度上涨。

《环球前瞻》:百晓网国际视角观点类栏目,致力于整合海外专家、权威机构、知名媒体等对于跨境电商物流领域的深度观点,以国际视角探究跨境电商物流领域的全球最新动向。

编辑 | Sean

参考资料 | DHL报告、中国民航业发展统计公报、STAT

⊙以上部分内容来源于第三方网站,文章为作者独立观点,不代表跨境电商物流百晓生立场。