爆雷!欧洲政府VAT稽查活动,涉案金额高达3亿欧元!卖家该如何?

1275

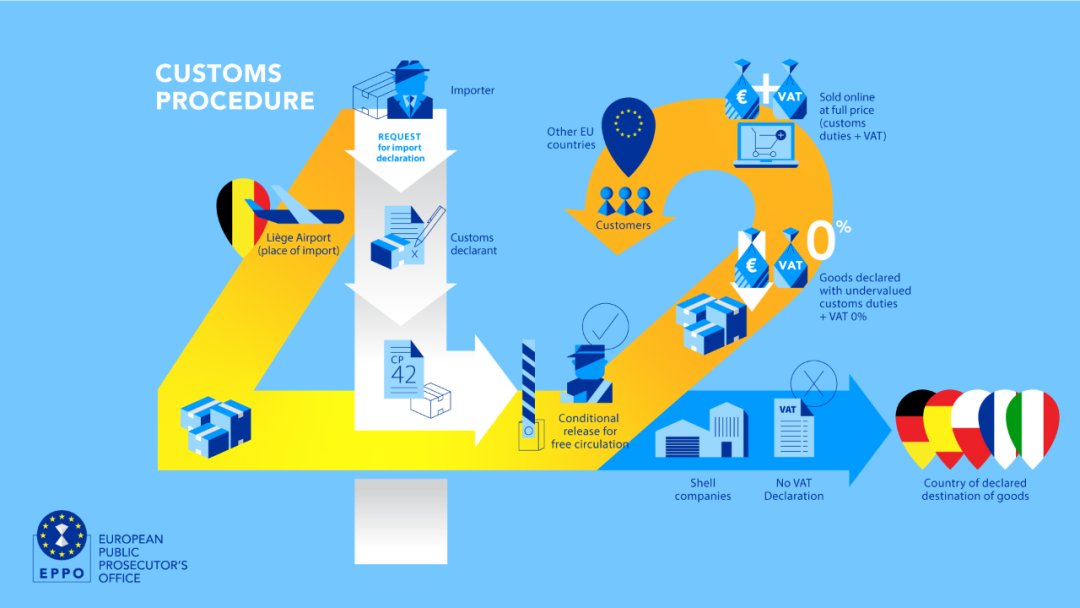

1275跨境电商行业的又一大爆雷事件——历史上最大的VAT增值税欺诈案件被欧洲政府调查。

3月28日星期二,在欧洲刑警组织、比利时海关和增值税当局以及比利时警察的几个分支机构的支持下开展的行动中,的100多名警察突击检查了比利时和泽布吕赫的仓库和办公室,还搜查了与案件有关的嫌疑人的私人住宅。最终,成功逮捕四名嫌疑犯。

被捕的嫌疑犯包括欧洲检察官办公室(EPPO)正在调查的比利时公司的两名董事和一名会计师。据说这个海关的税务欺诈团伙可能在2019年-2022年期间涉嫌逃税,金额囊括至少3.03亿欧元的VAT增值税和660万欧元的关税。

在此事件中,充当中国出口商代表的比利时报关代理行行为不当,通过列日机场入境的中国产品的目的地为其他欧盟国家,以便享受基于欧盟“海关程序42”(CP42)的增值税进口豁免。若此事被查明,恐有不少货代企业将受波及。

事实上,受此次爆雷影响最严重的是卖家。卖家不仅处于钱货两空的窘境,还可能遭受牵连……

1、合理申报,不可以低报、漏报、谎报。

VAT递延也叫财政清关。当卖家货物的目的国为其它欧盟成员国时,可选择VAT递延的方式,通过税务递延到最终配送国家,卖家只需要在申报国缴纳关税不需要缴纳进口VAT。当货物进口到欧盟国家时,进口增值税是按进口当地国家的税率进行计算,负责通过海关的清关货物公司,负责在进口时进行按时支付。

另外,进口增值税可由所支付的进口增值税的进口公司全额收回。通常当货物进入欧盟国家,货物缴纳进口税;当货物销售后,商家可退回进口增值税,再按销售额缴纳相应的销售增值税。

因为进口增值税金从缴纳到退款需要时间,这种延迟会给进口商带来一定的现金流压力,特别是进口货物价值很高的情况下,所以进口增值税会影响跨境企业的现金流和进口成本。

若实施进口VAT递延,进口商则可以获得延迟缴纳税款的权利,这意味着在清关时不再需要支付进口增值税,这种延期消除了进口到欧洲的现金流影响。对于从欧盟以外进口高价值商品的常规进口公司来说意义重大。

跨境电商行业的又一大爆雷事件——历史上最大的VAT增值税欺诈案件被欧洲政府调查。

3月28日星期二,在欧洲刑警组织、比利时海关和增值税当局以及比利时警察的几个分支机构的支持下开展的行动中,的100多名警察突击检查了比利时和泽布吕赫的仓库和办公室,还搜查了与案件有关的嫌疑人的私人住宅。最终,成功逮捕四名嫌疑犯。

被捕的嫌疑犯包括欧洲检察官办公室(EPPO)正在调查的比利时公司的两名董事和一名会计师。据说这个海关的税务欺诈团伙可能在2019年-2022年期间涉嫌逃税,金额囊括至少3.03亿欧元的VAT增值税和660万欧元的关税。

在此事件中,充当中国出口商代表的比利时报关代理行行为不当,通过列日机场入境的中国产品的目的地为其他欧盟国家,以便享受基于欧盟“海关程序42”(CP42)的增值税进口豁免。若此事被查明,恐有不少货代企业将受波及。

事实上,受此次爆雷影响最严重的是卖家。卖家不仅处于钱货两空的窘境,还可能遭受牵连……

1、合理申报,不可以低报、漏报、谎报。

VAT递延也叫财政清关。当卖家货物的目的国为其它欧盟成员国时,可选择VAT递延的方式,通过税务递延到最终配送国家,卖家只需要在申报国缴纳关税不需要缴纳进口VAT。当货物进口到欧盟国家时,进口增值税是按进口当地国家的税率进行计算,负责通过海关的清关货物公司,负责在进口时进行按时支付。

另外,进口增值税可由所支付的进口增值税的进口公司全额收回。通常当货物进入欧盟国家,货物缴纳进口税;当货物销售后,商家可退回进口增值税,再按销售额缴纳相应的销售增值税。

因为进口增值税金从缴纳到退款需要时间,这种延迟会给进口商带来一定的现金流压力,特别是进口货物价值很高的情况下,所以进口增值税会影响跨境企业的现金流和进口成本。

若实施进口VAT递延,进口商则可以获得延迟缴纳税款的权利,这意味着在清关时不再需要支付进口增值税,这种延期消除了进口到欧洲的现金流影响。对于从欧盟以外进口高价值商品的常规进口公司来说意义重大。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告