“金铲”生意祛魅,「连连支付」母公司三年合计亏损大于营收

547

547暴富的故事迅速传开,附近各行各业的人闻风而至。三个月后,彼时美国纽约著名媒体《先驱报》也收到消息,刊载了加利福尼亚发现黄金的事情,从而掀起19世纪美国最疯狂的淘金热。

事后看,历史上大多数的“淘金热”只有极少数人能真正通过淘金致富,反而填饱了卖金铲和牛仔裤等工具商人的腰包。

过去三年,类似的情节伴随热梗“深圳湾一号”出圈,在跨境电商行业反复演绎,各类服务商也顺势成了资本的宠儿。

但是,跨境支付这门生意,或许与多数卖家的常规认知不符,并非“躺赚”手续费。

今年6月的最后一天,卖家们较为熟悉的支付服务商「连连支付」的母公司——连连数字科技股份有限公司(下称连连科技)在港交所提交了IPO招股书,同时也让跨境支付赛道瞬间祛魅。

最近三年亏损大于营收

综合招股书及公开信息,连连科技的商业模式较为清晰、简洁。其核心是手握全球100多个国家及地区的64张支付牌照及相关资质,为各类出海企业和商户提供支付通道,并衍生出多项相关服务。

(图源:连连科技招股书,下同)

在这个赛道中,持有牌照的数量和含金量决定了该商业模式的上限,同时也是“护城河”。其中,美国的支付牌照极其稀有。

三年前,为了拿下美国的支付牌照,连连支付与全球最大的独立信用卡公司美国运通成立合资公司——连通。其中,连连支付持股50%,但没有控股权。这张美国牌照的代价是连连需要支付24亿元的注册资本金,目前还有1.3亿元待今年年补缴。

拿下美国支付牌照后,连连科技恰逢2020年跨境电商行业爆发,顺势吃到一大波红利。招股书显示,其全球支付业务的营收从2020年的3.78亿元,增长至2022年的4.79亿元,增速远大于境内支付业务。

值得一提的是,尽管跨境电商相关的全球支付业务增速迅猛,但连连科技最近三年的亏损却大于营收。

招股书显示,2020年-2022年其合计营收为19.8亿,亏损却高达20.3亿,不少行业人士对此颇为意外。

拿下84.5万跨境商户,但营销费用3年翻倍

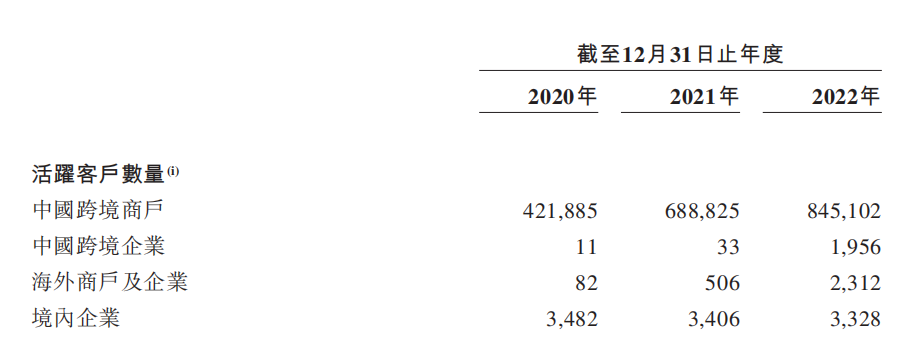

招股书显示,截至2022年,连连科技自称拥有84.5万个活跃的中国跨境商户客户(SMB)、1956个中国跨境企业客户(KA)。活跃客户的统计标准是,当年内通过连连科技的解决方案至少进行过一次交易。

懂跨境了解到,这种统计标准的“含金量”较低。不少卖家选择跨境支付服务商的标准往往较为简单:资金安全、费率便宜。

因此,跨境支付赛道与早年间的证券开户经纪业务面临同样的困境:业内服务很难做出差异化,目标用户的费率敏感度高、品牌忠诚度低。

造成的影响往往是,一个卖家的不同店铺绑定多家支付服务商,哪家短期内有折扣就使用哪家。

而过去三年,不少支付服务商拿下数额不菲的融资,开始打起费率价格战,进一步加剧了这个赛道的内卷。

此外,除了业内垂直的跨境电商支付服务商,不少巨头也跨界而来。例如,腾讯、网易的跨境支付业务,就连亚马逊官方也推出了亚马逊全球收款。

“僧多粥少”的行业现状下,有能力的支付服务商不得不加大营销推广的剂量,利润继续承压。招股书显示,最近三年连连支付的营销费用“三级跳”,从6900万增长到9000万,再到1.4亿元。

写在最后

值得一提的是,两年前连连科技曾计划在A股科创板IPO,但随着上市规则的修改及行业变化,最终还是转战港交所。

总览此次IPO招股书,释放了连连科技想要继续募资做大做强的野心。但此次港交所递表前三年,其已经从一级市场募集了41亿元。

因此,二级市场买不买账,估值到底按金融行业还是科技行业计算,这些问题只能交给时间回答。

评论0