央妈出手,支付宝/微信支付直连时代即将终结

近日,网联公布了网联涵(2018)42号文件,在今年6月30日前银行将关闭第三方支付直连银行的代扣通道,督促第三方支付平台尽快接入网联清算系统。

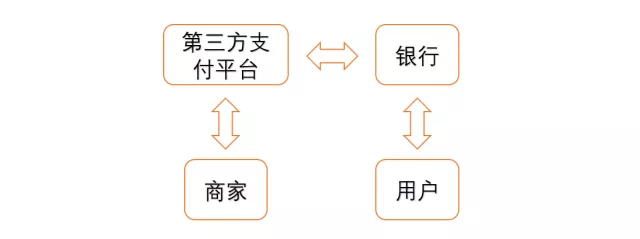

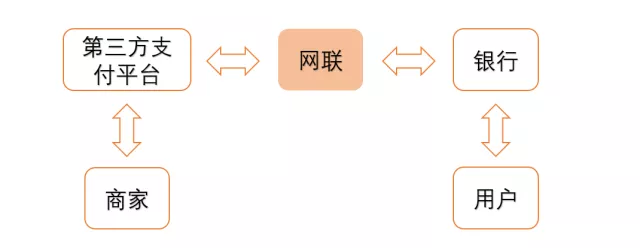

此新闻一出立即引起了热议,各种标题党出没。 “微信和支付宝将何去何从?” “我们余额宝和微信的钱还能提现吗?” …… 甚至还有 “支付宝被收编了?” “马云哭了!” 小A想说的是,首先让我们来解读一下新规 简单地说,以往第三方支付平台如支付宝/微信可以与各银行协议,客户与商家间的交易可直接委托银行代扣进出银行卡账户。 解惑 而设置网联通道,相当于切断了第三方支付平台和银行的直连。商家向第三方支付平台发起扣款申请,必须要通过网联平台来连接到银行,银行才能从客户卡里扣款。 解惑 Q 网联是什么? 小A 网联的全称是“非银行支付机构网络支付清算平台”,是中华人民共和国网联清算有限公司运营的第三方支付机构统一清算平台,由中国支付清算协会组织发起设立,主要处理由非银行金融机构发起的涉及银行账户的网络支付业务,受央行监管。 Q 成立网联的好处是什么? 小A 1.规范第三方支付平台,特别是快捷支付和协议代扣,所有交易通过网联,不直接挂钩银行,能最大程度地保护消费者。 比如用户常常在购买会员时,系统勾选了自动续费功能,但用户可能并没有看见。而开通网联通道后,可以防止这些第三方支付平台利用消费者的疏忽或系统漏洞偷偷扣钱。 2. 监管机构可以更好地监控资金的流向,有利于反洗钱工作的开展。 比如用户从银行卡转出1000元到支付宝,再从支付宝中转出1000元至另外一家银行,在这种情况下,中间环节越复杂,银行之间越难对转账知情,洗钱危险就产生了。如此,才自主共建了第三方清算平台-网联来达到监管的目的。 Q 用户使用支付宝提现和充值会受到影响吗? 小A 就用户使用体验来说,几乎没有影响。 提现和充值都可以正常进行。