9.4亿大卖半年报,乐歌净利下滑竟怪广告投入太猛……

乐歌是亚马逊上办公桌椅大卖家,去年卖了9.4个亿

2019年上半年报出炉

净利润竟然出现了下滑,同比下降15%-25%

最高盈利2563万

业绩变动除了股权激励的原因,竟是还有境外广告投入增加

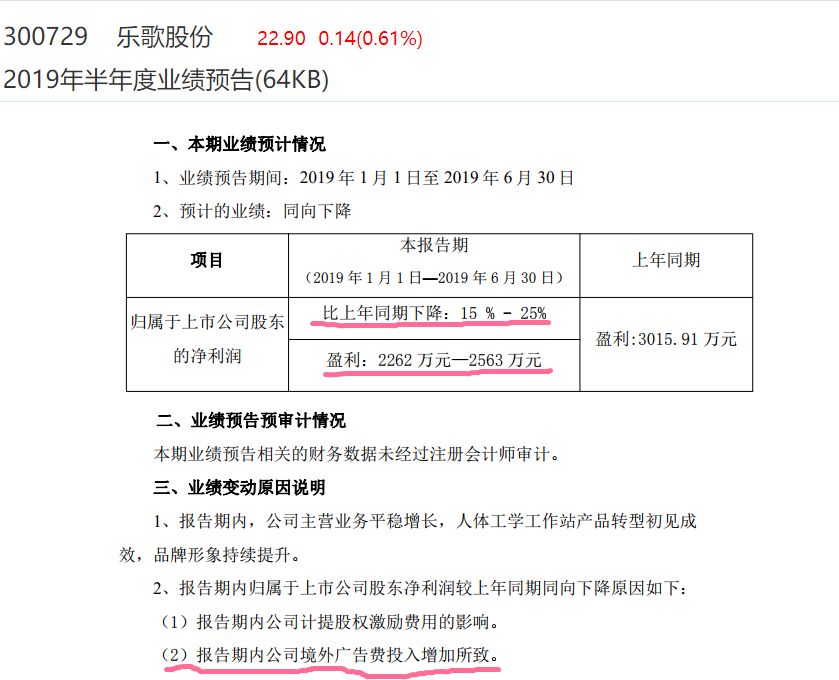

业绩快报显示,乐歌股份2019年归属于上市公司股东的净利润较上年同期同向下降,比2018年下降15%-25%,去年盈利3015.91万,今年最高盈利2563万。

盈利降低原因是计提股权激励费用的影响与境外广告费投入增加。

广告投入增加效果明显

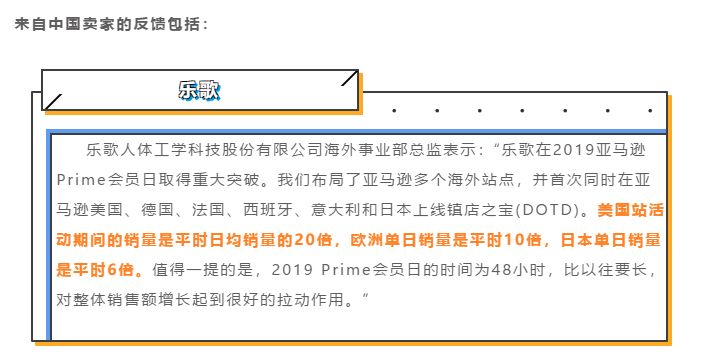

亚马逊全球开店刚刚结束的会员日更是给足了乐歌股份面子

官方公众号头条,第一个卖家会员日成功案例就给了乐歌:

14哥总结:只要舍得割肉,销量增长20倍是真的没有问题的。

反应到财报上就是广告费用增加,少赚一点钱的事!

这个华东大卖挺有意思的,在很多方面与我们深圳跨境卖家不一样,为什么有意思呢,请看14哥的分析

人体工学第一股

乐歌人体工学科技股份有限公司,前身为宁波丽晶时代电子线缆有限公司,成立于2002年3月。公司现注册资本为8600万元人民币,全球员工1000余名。公司为国家高新技术企业,2015年乐歌商标被国家工商行政管理总局商标局、商标评审委员会评定为中国驰名商标。2017年正式于深交所上市(股票简称:乐歌股份;股票代码:300729),成为A股人体工学第一股。

政府补贴很猛

乐歌股份卖了9.4个亿,在深圳卖家看来这个数字并不算很耀眼

但这并不妨碍乐歌一年获取政府补贴1000多万

主要做人体工学椅,品类极少的情况下能够做到这个数额也算是很牛逼了

国内国外通吃,线下线上都有

9.4亿中其中超过一半的收入是海外收入,包括线上、线下大型商超,线上平台收入主要来自于亚马逊、eBay,还有部分分销。

曾经尝试收购四海商舟

去年7月底乐歌股份曾试着收购服务商四海商舟,四海商舟系国内领先的跨境电商综合服务提供商,乐歌看中的有两点:一方面,乐歌看中的是四海商舟的专业能力,能够帮助其加速在Amazon、eBay、Flexispot等平台的孵化,提升乐歌品牌价值。

另一方面,标的在海外的运营中心和仓储服务体系有助于提升双方在海外运作体系中的优势互补,助力公司提升运作效率。

后来双方在“核心交易条款上未能达成一致意见”收购终止。

14哥觉得这事还是蛮可惜的,外界都认为他们二者的结合将会是很牛逼的组合,不知道今后还会不会有拉皮条的撮合类似的交易

产品很专一

乐歌产品包括显示器/笔记本支架、多屏显示器支架、站立式显示器支架、升降桌、升降台以及电视挂架、电视推车、智能健身车等多种产品。

亚马逊美国站上乐歌的产品还是小件为主,14哥感觉这也是收购终止后持续没有解决的问题吧:

亚马逊上主要产品是显示器功能架

大件产品还没有成为主流:

智能升降桌

还有健身车:

乐歌股份不光有自主品牌Loctek,还有贴牌代工,工贸一体的同时又能把高耗能的产品转移外包,比如转移到越南:

宁波滨海、宁波姜山及越南胡志明市3大制造基地,生产面积共11万3千平方米。

没有形成对单一渠道的依赖

其中国内玩的很6的平台有天猫、京东、小米优品

“人间正道是沧桑,雄心的一半是耐心”

14哥对华东大卖家乐歌股份年报中的一句话印象特别深刻,深圳卖家都有雄心,有耐心的不多。这也是贸易型卖家跟工厂型卖家的区别。

做人不能白嫖!点击C 14获取说人话的跨境电商资讯: