精华丨印尼电商市场报告

13905

13905

想系统掌握亚马逊广告的投放逻辑与底层闭环?

导语

根据多个信源显示,受印尼政府新规影响,印尼TikTok Shop业务将于10月4日正式关闭。TikTok Shop印尼卖家可能受到不小的影响。在此之后,卖家要么引流到自己的店铺,要么尽快搭建印尼独立站,通过TikTok广告引流做半闭环。

鉴于市场现状和大环境发展趋势,Ethan针对印尼电商生态圈做了一份调研报告。该报告涵盖了现有市场规模、支付、品类以及物流等在内的印尼电商市场现状分析、消费者群体分析以及未来发展趋势预测等方面,对想要了解或是进军印尼市场的卖家们具有一定的借鉴意义。

一、印度尼西亚电商市场现状概览

1、互联网渗透率升高,人均上网时间有所增长

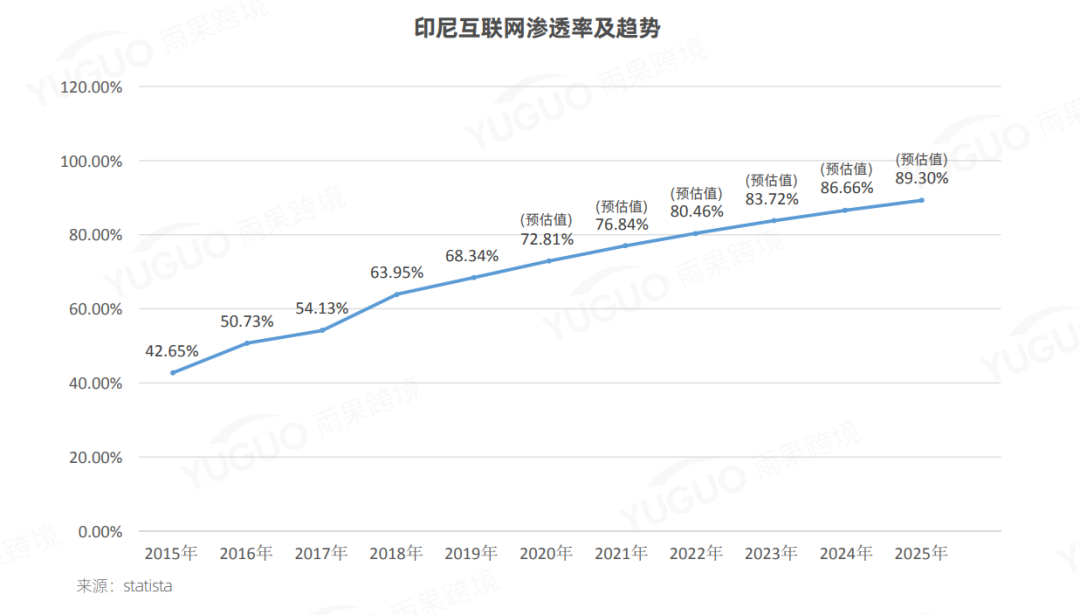

根据statista的一份调研报告数据显示,印尼地区的互联网渗透率已经从2015年的 42.65%,增长到了2020年的72.81%(预测值)。在五年的时间里,印尼互联网渗透率增长了30.16%,预计到2025年,印尼互联网渗透率将达到89.3%。庞大的人口基数和越发高的互联网渗透率为中国跨境卖家布局印尼营造了良好的局面。

2、疫情催化线上经济腾飞,消费线上化趋势明显

网络普及率逐年上升,和疫情对消费者购物场景的限制,让包括印尼在内的整个东南亚地区的线上经济都踏上了发展快车道。e-Conomy SEA 2020报告内的数据表明,2020 年,即便是在全球经济发展情况并不理想的状态下,东南亚线上经济GMV仍达到了千亿美元的级别,东南亚的线上消费者人口增至4亿人次,新增数量达4000万人次。

作为东南亚最大经济体,享受人口红利的印尼在其中的优势体现的尤为明显:2020年,印尼线 上经济GMV达440亿美元,年复合增长率11%,其中,电商版块创造的GMV占了大头, 达320亿美元。

3、移动端消费频率超PC端 近70%的移动端订单由购物APP完成

考虑到印尼岛屿众多,地理分布较为特殊,其网络基础设施(网线)等并不发达,但其流量费用十分低廉。以麦肯锡在2019年曾针对亚太地区Z世代消费者做的一份市场调研报告结果为例,在疫情席卷印尼以前,仅印尼Z世代每天花在手机上的时间就达到了8.5小时, 远超该地区的人均使用时长。

相较于PC端,大部分印尼消费者选择在移动设备完成线上交易。根据J.P. Morgan提供的相关数据显示,印尼58%的线上消费是在移动设备上完成的,且每10笔线上交易中,差不多有7笔是通过购物APP完成的。优化移动购物服务对于获取印尼消费者至关重要。预计到 2023年,移动端电子商务将以20.3%的年复合增长率持续增长,这意味着移动端将成跨境卖家未来布局重点。

4、电商消费主力军群体庞大 社媒使用程度及习惯广泛且深刻

目前,印尼人口中位数约为29.7岁(中国为37.1岁),人口结构优质,年轻人数量多。这意味着,作为电商市场消费主力军的年轻人(千禧一代及Z世代)占了印尼人口中的大多数。而作为线上消费生力军的这类消费者群体,对新事物的接受度更高,购买能力相对来说也更强。

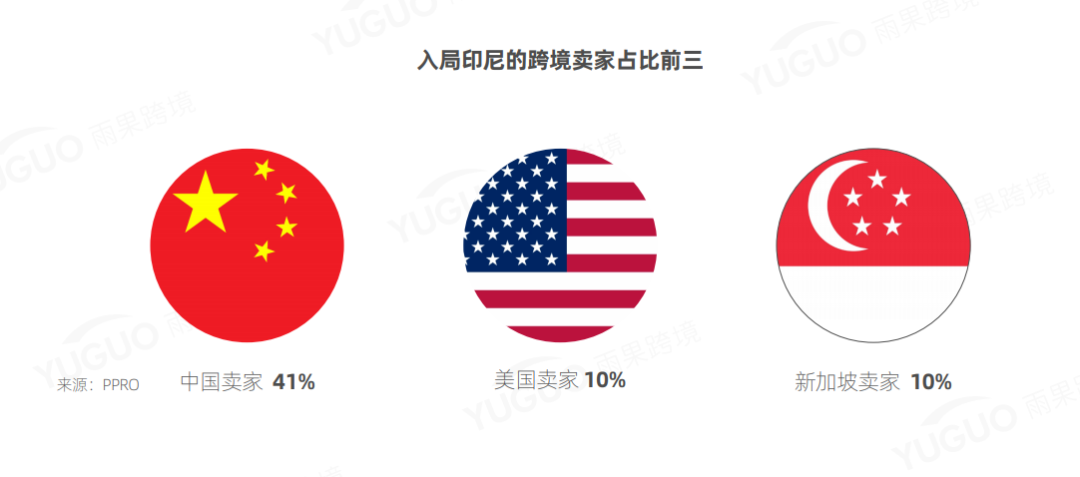

5、中国卖家及平台是印尼电商市场最大的跨境参与者,阿里巴巴、京东尤甚

从供应链端和制造业发展程度来看,中国卖家对外出口的优势十分突出。PPRO在2020年4月份做的一项市场调研报告结果显示,中国卖家占了入局印尼跨境市场卖家的41%,其次则是美国(10%)和新加坡(10%)。

二、消费者群体分析

1、便捷性和性价比高等因素是印尼消费者选择网购的主因

根据Deloitte此前针对印尼市场电商消费者进行的一项调研结果显示,他们网购的驱动力主要有:

- 实用且便捷

31%的受访消费者表示实用性和便捷性是他们网购的主要驱动力,这样可以让他们免受交通和天气等不可控因素带来的影响,真正做到足不出户就能对不同的产品进行了解、查询和购买。

- 性价比高

26%的受访消费者表示,网购能让他们以更低的价格买到自己想要的产品,线上产品的价格通常会比线下产品的价格更低,哪怕没有,也能为他们提供比价的渠道。

- 产品范围广

17%的受访消费者表示产品范围广是他们进行网购的主因,除了印尼本土的产品,很多其他国家和地区生产的产品也能通过网购买到。

- 产品评价更为真实

14%的受访消费者表示,真实性较高的产品评论是他们愿意为网购一试的主因。

- 优惠折旧力度大

12%的受访消费者表示,产品优惠力度和包邮政策是他们选择网购的主要驱动力。

2、搜索引擎和社媒平台是印尼消费者网购前的“参考书”

根据Hootsuite and Wearesocial出具的一项调研报告结果显示,有93%的印尼消费者在网购前会通过谷歌搜索来查看产品评论,YouTube、Facebook以及Instagram等在印尼使用程度很高的社媒软件,还有包括Line和WhatsApp在内的即时通讯工具相关群组里与品牌和产品相关的评价等都是印尼消费者在进行线上消费时的“参考书”。

3、印尼的线上主要消费者群体及其消费偏好:

-追求便利性的快节奏消费者

此类时间成本较高的消费者进行线上消费的主要原因是“便利性”,一般居住地为较为繁华的城镇,“不想经历堵车”以及“不想排队”等是其选择线上购物的主因。这类消费者喜欢追赶潮流,电子产品和时下流行的产品是该群体的主要购买品类。

- 热衷创造新鲜事物的“时尚弄潮儿”

这类消费者热衷于一切新鲜事物,国际潮牌和时兴产品是其主要购买品类。Instagram等社媒平台上KOL的穿搭和消费品类是他们效仿的对象(甚至自己本身就是领域KOL)。线上消费对他们而言是购买当地无库存或是不发售产品的有效渠道。除Shopee等平台外,他们也会在Facebook和Instagram之类的社媒电商圈进行消费。

-“千禧穆斯林”:“保守时尚”的追随者

出生在千禧年间且信仰穆斯林的消费者在线上的偏好品类是能在满足其宗教信仰的同时还具备时尚感的产品。他们进行网购的主要原因是能在线上找到质量出众且款式多样的,能制造保守时尚(出于信仰,宗教或个人喜好而满足其精神和风格要求的方式)感的产品。与伊斯兰精神相契合的品牌是他们的心头好。

- 富余时间不多的事业型人士

对部分小B公司的老板来说,公司初具规模,正是人手不足的时候,但又有很多产品和东西需要进行采购,这时候,网购能让他们在不需要多余人力资源的情况下就能把要的东西购置齐全。

- 勤勉的宝妈一族

被照顾小孩占据了大部分时间的宝妈们是印尼网购的一大群体。日常琐事经常让她们无暇出门,网购这类能居家购物且送货上门的的购物形式是她们节省时间的利器。她们通常会通过Whatsapp等社交群组的推荐进行母婴用品的购买。

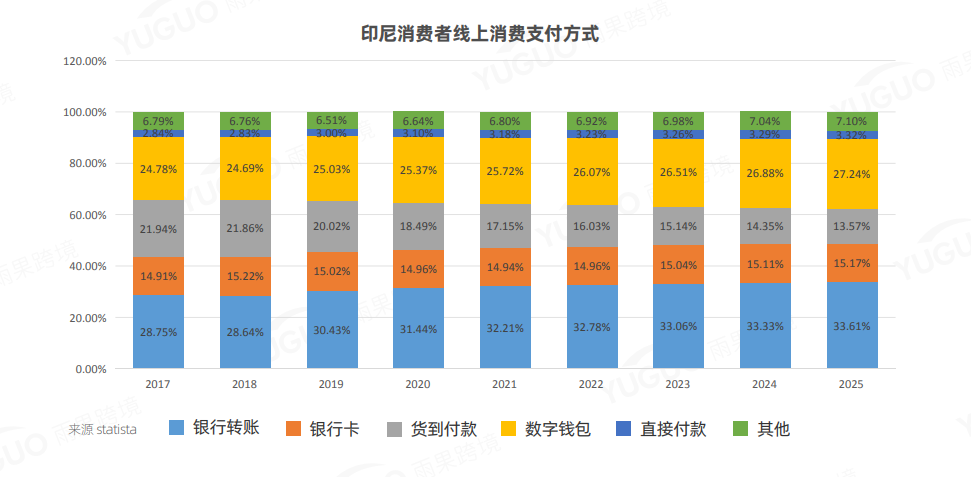

三、市场支付方式

1、银行卡是主要支付方式 数字支付崛起速度快

根据J.P.Morgan一项调研数据显示,印尼银行卡普及率很低,借记卡人均持有数量仅为0.64张,信用卡人均持有数量仅为0.06张。银行转账是目前印尼消费者的主要支付方式(31.44%),据统计,在2019年,银行转账产生的GMV占了印尼电商业务GMV的26%。

除了银行转账外,数字钱包(25.37%)、货到付款(18.49%)及银行卡(14.96%)是印尼消费者在进行线上消费时主要采用的支付手段。另外,在网络普及率提高、智能手机运用广泛以及印尼近年来一直在推广的无现金支付方式的推动下,以数字钱包为主的数字支付市场崛起速度十分惊人。目前,印尼以74%的数字支付比例拔得整个东南亚地区的头筹,到2025年,预计将有27.24%的订单是通过数字钱包进行支付的。

*OVO和Gopay是印尼目前较为主流的电子钱包支付方式。

四、市场热卖品类及解析

根据相关市场调研数据来看,疫情对印尼零售市场产生了较大的影响。疫情发生以前,包括手机在内的电子产品、杂货及母婴产品和时尚品类是印尼几大平台的畅销品类。但疫情的发生给包括美容、个护及PPE在内的品类带来了巨大的风口。消毒剂和维生素在印尼市场的GMV增长率已经超过了1000%甚至更多。

根据市场数据及整理可以得出:

鞋服

印尼属于发展中国家,购买力相对而言有较大的增长空间,卖家可考虑上架一些在国内供应链完善,边际成本低的鞋服,为印尼消费者打造物美价廉的产品圈层;另外,印尼是世界上穆斯林人口最多的国家,“保守时尚”在该地区有较大的市场吸引力。

·综合各方面市场趋势来看,印尼鞋服市场RSP(包括线上线下等渠道)预计在2024年将超过175.652万亿印尼盾,达到近200万亿印尼盾(现值)的规模。

·线下分销渠道仍是鞋服的主要销售渠道(占比达86.6%)(2019年),但整体占比呈下降趋势。

·线上分销渠道目前占比虽仅为13.4%,但电商版块是所有销售渠道中,唯一一个占比正增长的渠道。

·选品建议:主打性价比高,具备轻时尚感服饰;另外,“穆斯林时尚”是卖家可以特别关注的一个点。

消费电子

功能齐全、设计到位、质量过硬且高性价比的中国制造消费电子在印尼市场的需求持续升高,虽然受疫情影响,消费电子在2020年的整体的年复合增长率有所跌落,但仍保持在较高水平。

·印尼市场消费电子品类在2020年的RSP(包括线上线下等渠道)达到了139.746万亿印尼盾,预计到2025年,该品类全渠道RSP将突破254万亿印尼盾(现值)。但2020年,该品类年复合增长率回落至-7.5%。

·该品类线下销售渠道产生的RSP占总RSP的77.4%,但包括各大商超在内的实体销售版块RSP贡献率都有不同程度的下跌。

·该品类电商销售渠道产生的RSP占总RSP的22.6%,且呈上升趋势。

·选品建议:音箱、蓝牙音箱等媒体播放器、蓝牙耳机、智能手表等可穿戴设备。

美容及个护

中国是印尼美妆个护主要进口国之一,RCEP签订后,两国之间的贸易壁垒将得到削弱甚至是消除,该品类及相关原材料的进口将更加便捷;印尼中产阶级人数的上升及人口结构年轻化使得对该品类有需求的人数日渐上升,这在一定程度上也推进了美妆个护品类的发展。

·印尼市场美容及个护品类在2019年的RSP(包括线上线下等渠道)已经达到了87.379万亿印尼盾,综合各方面市场趋势来看,预计到2024年,该品类全渠道RSP将突破120万亿印尼盾(现值)。

·线下分销渠道是目前印尼市场美容及个护品类的主要销售渠道,占比达88.4%(包含美发沙龙在内的非直接销售渠道在内)。

·线上渠道RSP占比为11.6%,其中,电商版块占了3.6%,仍呈上升趋势。

·选品建议:产品上面有清真标识更容易打开市场;除了亚系妆容,卖家可考虑布局欧美妆容的美妆线;美白、天然护肤、男性消费者是印尼市场的三个选品关键词。

家用电器

疫情对印尼家用电器市场造成了一定影响,但在实体商店无法开门营业的情况下,原本就偏向在家里烹饪的印尼人对厨房用电器有了更高的购买兴趣。小家电在该品类中是值得关注的重点。

·印尼市场家用电器品类在2019年的RSP(包括线上线下等渠道)已经达到了44.75万亿印尼盾,预计到2025年,该品类全渠道RSP将突破69万亿印尼盾(现值)。

·印尼家用电器的主要分销渠道仍在线下,占比达93.6%,但疫情之下,这一比例有所回落。

·非实体渠道产生的RSP仅占1.5%,但受电商渗透率上升的影响,这一比例将以较大幅度增长。

·选品建议:烹饪电器、制冷电器、洗衣机等日常使用频率高、产品质量过硬且在中国有成熟且完整生产链的产品,以及扫地机器人、空气净化器等提升生活质量的小家电。

玩具&游戏

从印尼人口结构来看,14岁以下的人口占了人口总数的26.1%,达到了7千余万人,有着十分庞大的玩具&游戏消费人口。平均每个家庭养育两个小孩的生育率让婴儿玩具潜力巨大。

·玩具&游戏品类RSP(包括线上线下等渠道)为23.308万亿印尼盾,年复合增长率达到了17.7%(2019年)。预计到2024年,该品类全渠道RSP将突破52.238万亿印尼盾(现值)。

·印尼市场玩具&游戏品类超半数的RSP由线上销售渠道贡献产生,比例达到了68.7%,且呈不断上涨之势。

·线下渠道为玩具&游戏品类贡献了RSP总额的31.3%,但这一比例受到线上市场的挤压仍在不断缩水 。

·选品建议:婴儿玩具、沙滩玩具(岛国印尼,地域优势)、积木、拼图等益智玩具以及毛绒玩具等品类。

宠物用品

经济的正增长以及中产阶级占比的扩大让印尼出现了越来越多的养宠人士。

·宠物RSP(包括线上线下等渠道)为23.308万亿印尼盾,年复合增长率达到了17.7%(2019年)。预计到2024年,该品类全渠道RSP将突破52.238万亿印尼盾(现值)。

·线下渠道中,宠物店贡献的RSP占了总RSP的12.1%,整个线下渠道贡献的RSP占比达94.2%。

·线上渠道贡献的RSP不高,仅为5.8%,但依旧呈上升趋势,后期发展势头大。

·选品建议:猫咪头巾等与当地宗教特色相关的宠物用品;宠物美容是印尼宠物用品市场的风口,可考虑布局宠物剪发器、梳毛器等单品。

五、入局印尼瓶颈&解决方案

1、物流成本高,阻碍大,卖家可斟酌选择当地发展成熟的物流服务商

印尼众多的岛屿和较为割裂的国土分布给跨境卖家的物流带来了不小的挑战。且印尼的海关手续较为复杂,印尼公路网等基建还有很大的发展空间,这大大增加了卖家“最后一公里”交付的难度。在此情况下,卖家可以考虑与当地发展的较为成熟的物流商合作。能满足下列条件的物流商是卖家可以安心选择的对象:

·清楚了解印尼海关法规

·能克服“最后一公里”及逆向物流(Reverse Logistics)带来的挑战

·能提供物流的实时情况(进度和签收情况等)

·有简单易操作的系统

·提供本土化的支付方式

2、市场对电商信任度不高 卖家可考虑布局货到付款

虽然印尼的电商渗透率增速很快,但电商在印尼的发展时间并不长。鉴于此,印尼消费者对电商的信任感还有部分缺失,因此,卖家可以在常规的支付方式外为消费者提供包括货到付款在内的本地化支付方式,以控制信任成本。(非独立站卖家可选择提供此类服务的平台入驻)

3、印尼文化多样性使得“本地化”成运营关键词

印尼有着丰富的文化多样性,且宗教文化盛行。这就意味着卖家需要因地制宜的采取本地化的运营和选品策略,对包括穆斯林在内的消费者群体进行有针对性的选品。避免因销量不高出现的周转率不佳和库存积压的问题。

六、放眼未来:印尼市场卖家的征途是“星辰与大海”

尽管现阶段印尼的人均GDP约为3894美元,还有很大的上升空间,区域内平台客单价也处于比价低的水平。支付方式、物流及选品也为卖家带来了一些桎梏。但综合各方面,印尼市场仍值得卖家布局:

1、电商市场庞大 但入局印尼卖家数量并不饱和

根据市场调研结果显示,2020年,印尼电商市场中,只有5.93%的卖家是跨境卖家,超90%都是印尼本土卖家。在逐渐增长的跨境卖家数量中,有供应链优势的中国卖家可以利用完整的产品链路,打造中国制造产品圈层,拿下更多市场份额。

2、从20亿到830亿 印尼电商市场GMV增长爆发力惊人

2015年,印尼电商市场的GMV仅为20亿美元,但在2020年,其市场规模已经达到了320亿美元,预计到2025年,印尼电商市场GMV将达到830亿美元,是2020年的两倍有余,这意味着印尼市场将占整个东南亚电商市场50%左右的GMV份额。如此之大的市场空间,入局印尼的中国卖家能切到多少蛋糕就“各凭本事”了。

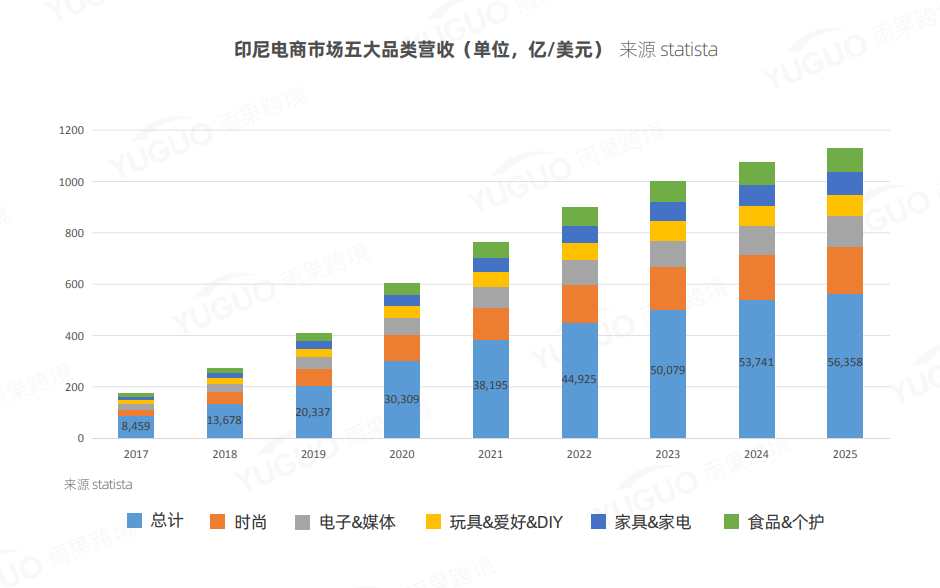

3、印尼电商收入在东南亚五小虎中“独领风骚” 未来趋势前景蔚然

根据statista对东南亚五小虎2017年-2020年的电商版块的盈利数据的统计结果来看,相较于其他四国较为平稳的发展趋势,印尼市场的电商收入一路高歌猛进。从现有的调研数据来看,时尚、电子&媒体、玩具&爱好&DIY、家具&家电以及食品&个护等五大品类,年复合增长率均超20%。在印尼电商市场有着健康的发展趋势和较大的上升空间。预计到2025年,该五大品类的线上营收将突破500亿美元。

4、RCEP协定成员国之一,处“一带一路”战略性发展位置

2020年11月15日,谈判多年的区域全面经济伙伴关系协定(RECP)正式签订,赋予了协定国家之一的印尼更多的跨境电商贸易发展机遇。印尼是名副其实的岛国,国土面积横穿南北半球,国际贸易重要通道马六甲海峡等被牢牢把控在印尼手中。随着GDP的稳定增长,印尼在国际贸易事务中逐渐登上主舞台。

在RECP协定和“一带一路”相关政策的红利下,印尼迎来了前所未有的发展机遇。作为印尼最大的贸易伙伴,早在2019年,中国和印尼的双边贸易额已经突破了了794亿美元。RCEP签订以后,将有90%的商品实现0关税,且将统一市场准入标准,削弱甚至是消除双方贸易壁垒,实现真正意义上的自由贸易。这对跨境卖家而言相当于扫清了出海之路的大障碍。除此之外,市场的需求也会带动印尼地区包括物流及仓储在内的电商基础设施,连带需求能拉动中国卖家的大幅增长。

5、电商使用人数增加,电商渗透率提高

前文提及,印尼地区的互联网普及率逐年上升,居家隔离等疫情防控政策在一定程度上也提高了电商在当地的渗透率。按市场发展趋势来看,到2025年,印尼地区的网购人数将达到2.2亿,这意味着,印尼市场的人口红利将在跨境电商版块日渐凸显。

*需要特别说明的一点是,作为世界上拥有穆斯林人口最多的国家,印尼有87%左右的人口是穆斯林。而斋月对穆斯林而言是一个十分重要的宗教习俗,在斋月期间,许多印尼消费者会进行房屋装饰、节日食品和新衣服的采购,为斋月后的Hari Raya Idul Fitri做准备。随着线上消费普及率的上升,越来越多的印尼消费者开始把这类消费需求转向线上。另外,印尼企业会为员工发放Tunjangan Hari Raya(印尼特有补贴),对消费者购物有很大程度的激励作用。斋月结束后的开斋节同样会有一波流量福利,值得卖家入局参与。

导语

根据多个信源显示,受印尼政府新规影响,印尼TikTok Shop业务将于10月4日正式关闭。TikTok Shop印尼卖家可能受到不小的影响。在此之后,卖家要么引流到自己的店铺,要么尽快搭建印尼独立站,通过TikTok广告引流做半闭环。

鉴于市场现状和大环境发展趋势,Ethan针对印尼电商生态圈做了一份调研报告。该报告涵盖了现有市场规模、支付、品类以及物流等在内的印尼电商市场现状分析、消费者群体分析以及未来发展趋势预测等方面,对想要了解或是进军印尼市场的卖家们具有一定的借鉴意义。

一、印度尼西亚电商市场现状概览

1、互联网渗透率升高,人均上网时间有所增长

根据statista的一份调研报告数据显示,印尼地区的互联网渗透率已经从2015年的 42.65%,增长到了2020年的72.81%(预测值)。在五年的时间里,印尼互联网渗透率增长了30.16%,预计到2025年,印尼互联网渗透率将达到89.3%。庞大的人口基数和越发高的互联网渗透率为中国跨境卖家布局印尼营造了良好的局面。

2、疫情催化线上经济腾飞,消费线上化趋势明显

网络普及率逐年上升,和疫情对消费者购物场景的限制,让包括印尼在内的整个东南亚地区的线上经济都踏上了发展快车道。e-Conomy SEA 2020报告内的数据表明,2020 年,即便是在全球经济发展情况并不理想的状态下,东南亚线上经济GMV仍达到了千亿美元的级别,东南亚的线上消费者人口增至4亿人次,新增数量达4000万人次。

作为东南亚最大经济体,享受人口红利的印尼在其中的优势体现的尤为明显:2020年,印尼线 上经济GMV达440亿美元,年复合增长率11%,其中,电商版块创造的GMV占了大头, 达320亿美元。

3、移动端消费频率超PC端 近70%的移动端订单由购物APP完成

考虑到印尼岛屿众多,地理分布较为特殊,其网络基础设施(网线)等并不发达,但其流量费用十分低廉。以麦肯锡在2019年曾针对亚太地区Z世代消费者做的一份市场调研报告结果为例,在疫情席卷印尼以前,仅印尼Z世代每天花在手机上的时间就达到了8.5小时, 远超该地区的人均使用时长。

相较于PC端,大部分印尼消费者选择在移动设备完成线上交易。根据J.P. Morgan提供的相关数据显示,印尼58%的线上消费是在移动设备上完成的,且每10笔线上交易中,差不多有7笔是通过购物APP完成的。优化移动购物服务对于获取印尼消费者至关重要。预计到 2023年,移动端电子商务将以20.3%的年复合增长率持续增长,这意味着移动端将成跨境卖家未来布局重点。

4、电商消费主力军群体庞大 社媒使用程度及习惯广泛且深刻

目前,印尼人口中位数约为29.7岁(中国为37.1岁),人口结构优质,年轻人数量多。这意味着,作为电商市场消费主力军的年轻人(千禧一代及Z世代)占了印尼人口中的大多数。而作为线上消费生力军的这类消费者群体,对新事物的接受度更高,购买能力相对来说也更强。

5、中国卖家及平台是印尼电商市场最大的跨境参与者,阿里巴巴、京东尤甚

从供应链端和制造业发展程度来看,中国卖家对外出口的优势十分突出。PPRO在2020年4月份做的一项市场调研报告结果显示,中国卖家占了入局印尼跨境市场卖家的41%,其次则是美国(10%)和新加坡(10%)。

二、消费者群体分析

1、便捷性和性价比高等因素是印尼消费者选择网购的主因

根据Deloitte此前针对印尼市场电商消费者进行的一项调研结果显示,他们网购的驱动力主要有:

- 实用且便捷

31%的受访消费者表示实用性和便捷性是他们网购的主要驱动力,这样可以让他们免受交通和天气等不可控因素带来的影响,真正做到足不出户就能对不同的产品进行了解、查询和购买。

- 性价比高

26%的受访消费者表示,网购能让他们以更低的价格买到自己想要的产品,线上产品的价格通常会比线下产品的价格更低,哪怕没有,也能为他们提供比价的渠道。

- 产品范围广

17%的受访消费者表示产品范围广是他们进行网购的主因,除了印尼本土的产品,很多其他国家和地区生产的产品也能通过网购买到。

- 产品评价更为真实

14%的受访消费者表示,真实性较高的产品评论是他们愿意为网购一试的主因。

- 优惠折旧力度大

12%的受访消费者表示,产品优惠力度和包邮政策是他们选择网购的主要驱动力。

2、搜索引擎和社媒平台是印尼消费者网购前的“参考书”

根据Hootsuite and Wearesocial出具的一项调研报告结果显示,有93%的印尼消费者在网购前会通过谷歌搜索来查看产品评论,YouTube、Facebook以及Instagram等在印尼使用程度很高的社媒软件,还有包括Line和WhatsApp在内的即时通讯工具相关群组里与品牌和产品相关的评价等都是印尼消费者在进行线上消费时的“参考书”。

3、印尼的线上主要消费者群体及其消费偏好:

-追求便利性的快节奏消费者

此类时间成本较高的消费者进行线上消费的主要原因是“便利性”,一般居住地为较为繁华的城镇,“不想经历堵车”以及“不想排队”等是其选择线上购物的主因。这类消费者喜欢追赶潮流,电子产品和时下流行的产品是该群体的主要购买品类。

- 热衷创造新鲜事物的“时尚弄潮儿”

这类消费者热衷于一切新鲜事物,国际潮牌和时兴产品是其主要购买品类。Instagram等社媒平台上KOL的穿搭和消费品类是他们效仿的对象(甚至自己本身就是领域KOL)。线上消费对他们而言是购买当地无库存或是不发售产品的有效渠道。除Shopee等平台外,他们也会在Facebook和Instagram之类的社媒电商圈进行消费。

-“千禧穆斯林”:“保守时尚”的追随者

出生在千禧年间且信仰穆斯林的消费者在线上的偏好品类是能在满足其宗教信仰的同时还具备时尚感的产品。他们进行网购的主要原因是能在线上找到质量出众且款式多样的,能制造保守时尚(出于信仰,宗教或个人喜好而满足其精神和风格要求的方式)感的产品。与伊斯兰精神相契合的品牌是他们的心头好。

- 富余时间不多的事业型人士

对部分小B公司的老板来说,公司初具规模,正是人手不足的时候,但又有很多产品和东西需要进行采购,这时候,网购能让他们在不需要多余人力资源的情况下就能把要的东西购置齐全。

- 勤勉的宝妈一族

被照顾小孩占据了大部分时间的宝妈们是印尼网购的一大群体。日常琐事经常让她们无暇出门,网购这类能居家购物且送货上门的的购物形式是她们节省时间的利器。她们通常会通过Whatsapp等社交群组的推荐进行母婴用品的购买。

三、市场支付方式

1、银行卡是主要支付方式 数字支付崛起速度快

根据J.P.Morgan一项调研数据显示,印尼银行卡普及率很低,借记卡人均持有数量仅为0.64张,信用卡人均持有数量仅为0.06张。银行转账是目前印尼消费者的主要支付方式(31.44%),据统计,在2019年,银行转账产生的GMV占了印尼电商业务GMV的26%。

除了银行转账外,数字钱包(25.37%)、货到付款(18.49%)及银行卡(14.96%)是印尼消费者在进行线上消费时主要采用的支付手段。另外,在网络普及率提高、智能手机运用广泛以及印尼近年来一直在推广的无现金支付方式的推动下,以数字钱包为主的数字支付市场崛起速度十分惊人。目前,印尼以74%的数字支付比例拔得整个东南亚地区的头筹,到2025年,预计将有27.24%的订单是通过数字钱包进行支付的。

*OVO和Gopay是印尼目前较为主流的电子钱包支付方式。

四、市场热卖品类及解析

根据相关市场调研数据来看,疫情对印尼零售市场产生了较大的影响。疫情发生以前,包括手机在内的电子产品、杂货及母婴产品和时尚品类是印尼几大平台的畅销品类。但疫情的发生给包括美容、个护及PPE在内的品类带来了巨大的风口。消毒剂和维生素在印尼市场的GMV增长率已经超过了1000%甚至更多。

根据市场数据及整理可以得出:

鞋服

印尼属于发展中国家,购买力相对而言有较大的增长空间,卖家可考虑上架一些在国内供应链完善,边际成本低的鞋服,为印尼消费者打造物美价廉的产品圈层;另外,印尼是世界上穆斯林人口最多的国家,“保守时尚”在该地区有较大的市场吸引力。

·综合各方面市场趋势来看,印尼鞋服市场RSP(包括线上线下等渠道)预计在2024年将超过175.652万亿印尼盾,达到近200万亿印尼盾(现值)的规模。

·线下分销渠道仍是鞋服的主要销售渠道(占比达86.6%)(2019年),但整体占比呈下降趋势。

·线上分销渠道目前占比虽仅为13.4%,但电商版块是所有销售渠道中,唯一一个占比正增长的渠道。

·选品建议:主打性价比高,具备轻时尚感服饰;另外,“穆斯林时尚”是卖家可以特别关注的一个点。

消费电子

功能齐全、设计到位、质量过硬且高性价比的中国制造消费电子在印尼市场的需求持续升高,虽然受疫情影响,消费电子在2020年的整体的年复合增长率有所跌落,但仍保持在较高水平。

·印尼市场消费电子品类在2020年的RSP(包括线上线下等渠道)达到了139.746万亿印尼盾,预计到2025年,该品类全渠道RSP将突破254万亿印尼盾(现值)。但2020年,该品类年复合增长率回落至-7.5%。

·该品类线下销售渠道产生的RSP占总RSP的77.4%,但包括各大商超在内的实体销售版块RSP贡献率都有不同程度的下跌。

·该品类电商销售渠道产生的RSP占总RSP的22.6%,且呈上升趋势。

·选品建议:音箱、蓝牙音箱等媒体播放器、蓝牙耳机、智能手表等可穿戴设备。

美容及个护

中国是印尼美妆个护主要进口国之一,RCEP签订后,两国之间的贸易壁垒将得到削弱甚至是消除,该品类及相关原材料的进口将更加便捷;印尼中产阶级人数的上升及人口结构年轻化使得对该品类有需求的人数日渐上升,这在一定程度上也推进了美妆个护品类的发展。

·印尼市场美容及个护品类在2019年的RSP(包括线上线下等渠道)已经达到了87.379万亿印尼盾,综合各方面市场趋势来看,预计到2024年,该品类全渠道RSP将突破120万亿印尼盾(现值)。

·线下分销渠道是目前印尼市场美容及个护品类的主要销售渠道,占比达88.4%(包含美发沙龙在内的非直接销售渠道在内)。

·线上渠道RSP占比为11.6%,其中,电商版块占了3.6%,仍呈上升趋势。

·选品建议:产品上面有清真标识更容易打开市场;除了亚系妆容,卖家可考虑布局欧美妆容的美妆线;美白、天然护肤、男性消费者是印尼市场的三个选品关键词。

家用电器

疫情对印尼家用电器市场造成了一定影响,但在实体商店无法开门营业的情况下,原本就偏向在家里烹饪的印尼人对厨房用电器有了更高的购买兴趣。小家电在该品类中是值得关注的重点。

·印尼市场家用电器品类在2019年的RSP(包括线上线下等渠道)已经达到了44.75万亿印尼盾,预计到2025年,该品类全渠道RSP将突破69万亿印尼盾(现值)。

·印尼家用电器的主要分销渠道仍在线下,占比达93.6%,但疫情之下,这一比例有所回落。

·非实体渠道产生的RSP仅占1.5%,但受电商渗透率上升的影响,这一比例将以较大幅度增长。

·选品建议:烹饪电器、制冷电器、洗衣机等日常使用频率高、产品质量过硬且在中国有成熟且完整生产链的产品,以及扫地机器人、空气净化器等提升生活质量的小家电。

玩具&游戏

从印尼人口结构来看,14岁以下的人口占了人口总数的26.1%,达到了7千余万人,有着十分庞大的玩具&游戏消费人口。平均每个家庭养育两个小孩的生育率让婴儿玩具潜力巨大。

·玩具&游戏品类RSP(包括线上线下等渠道)为23.308万亿印尼盾,年复合增长率达到了17.7%(2019年)。预计到2024年,该品类全渠道RSP将突破52.238万亿印尼盾(现值)。

·印尼市场玩具&游戏品类超半数的RSP由线上销售渠道贡献产生,比例达到了68.7%,且呈不断上涨之势。

·线下渠道为玩具&游戏品类贡献了RSP总额的31.3%,但这一比例受到线上市场的挤压仍在不断缩水 。

·选品建议:婴儿玩具、沙滩玩具(岛国印尼,地域优势)、积木、拼图等益智玩具以及毛绒玩具等品类。

宠物用品

经济的正增长以及中产阶级占比的扩大让印尼出现了越来越多的养宠人士。

·宠物RSP(包括线上线下等渠道)为23.308万亿印尼盾,年复合增长率达到了17.7%(2019年)。预计到2024年,该品类全渠道RSP将突破52.238万亿印尼盾(现值)。

·线下渠道中,宠物店贡献的RSP占了总RSP的12.1%,整个线下渠道贡献的RSP占比达94.2%。

·线上渠道贡献的RSP不高,仅为5.8%,但依旧呈上升趋势,后期发展势头大。

·选品建议:猫咪头巾等与当地宗教特色相关的宠物用品;宠物美容是印尼宠物用品市场的风口,可考虑布局宠物剪发器、梳毛器等单品。

五、入局印尼瓶颈&解决方案

1、物流成本高,阻碍大,卖家可斟酌选择当地发展成熟的物流服务商

印尼众多的岛屿和较为割裂的国土分布给跨境卖家的物流带来了不小的挑战。且印尼的海关手续较为复杂,印尼公路网等基建还有很大的发展空间,这大大增加了卖家“最后一公里”交付的难度。在此情况下,卖家可以考虑与当地发展的较为成熟的物流商合作。能满足下列条件的物流商是卖家可以安心选择的对象:

·清楚了解印尼海关法规

·能克服“最后一公里”及逆向物流(Reverse Logistics)带来的挑战

·能提供物流的实时情况(进度和签收情况等)

·有简单易操作的系统

·提供本土化的支付方式

2、市场对电商信任度不高 卖家可考虑布局货到付款

虽然印尼的电商渗透率增速很快,但电商在印尼的发展时间并不长。鉴于此,印尼消费者对电商的信任感还有部分缺失,因此,卖家可以在常规的支付方式外为消费者提供包括货到付款在内的本地化支付方式,以控制信任成本。(非独立站卖家可选择提供此类服务的平台入驻)

3、印尼文化多样性使得“本地化”成运营关键词

印尼有着丰富的文化多样性,且宗教文化盛行。这就意味着卖家需要因地制宜的采取本地化的运营和选品策略,对包括穆斯林在内的消费者群体进行有针对性的选品。避免因销量不高出现的周转率不佳和库存积压的问题。

六、放眼未来:印尼市场卖家的征途是“星辰与大海”

尽管现阶段印尼的人均GDP约为3894美元,还有很大的上升空间,区域内平台客单价也处于比价低的水平。支付方式、物流及选品也为卖家带来了一些桎梏。但综合各方面,印尼市场仍值得卖家布局:

1、电商市场庞大 但入局印尼卖家数量并不饱和

根据市场调研结果显示,2020年,印尼电商市场中,只有5.93%的卖家是跨境卖家,超90%都是印尼本土卖家。在逐渐增长的跨境卖家数量中,有供应链优势的中国卖家可以利用完整的产品链路,打造中国制造产品圈层,拿下更多市场份额。

2、从20亿到830亿 印尼电商市场GMV增长爆发力惊人

2015年,印尼电商市场的GMV仅为20亿美元,但在2020年,其市场规模已经达到了320亿美元,预计到2025年,印尼电商市场GMV将达到830亿美元,是2020年的两倍有余,这意味着印尼市场将占整个东南亚电商市场50%左右的GMV份额。如此之大的市场空间,入局印尼的中国卖家能切到多少蛋糕就“各凭本事”了。

3、印尼电商收入在东南亚五小虎中“独领风骚” 未来趋势前景蔚然

根据statista对东南亚五小虎2017年-2020年的电商版块的盈利数据的统计结果来看,相较于其他四国较为平稳的发展趋势,印尼市场的电商收入一路高歌猛进。从现有的调研数据来看,时尚、电子&媒体、玩具&爱好&DIY、家具&家电以及食品&个护等五大品类,年复合增长率均超20%。在印尼电商市场有着健康的发展趋势和较大的上升空间。预计到2025年,该五大品类的线上营收将突破500亿美元。

4、RCEP协定成员国之一,处“一带一路”战略性发展位置

2020年11月15日,谈判多年的区域全面经济伙伴关系协定(RECP)正式签订,赋予了协定国家之一的印尼更多的跨境电商贸易发展机遇。印尼是名副其实的岛国,国土面积横穿南北半球,国际贸易重要通道马六甲海峡等被牢牢把控在印尼手中。随着GDP的稳定增长,印尼在国际贸易事务中逐渐登上主舞台。

在RECP协定和“一带一路”相关政策的红利下,印尼迎来了前所未有的发展机遇。作为印尼最大的贸易伙伴,早在2019年,中国和印尼的双边贸易额已经突破了了794亿美元。RCEP签订以后,将有90%的商品实现0关税,且将统一市场准入标准,削弱甚至是消除双方贸易壁垒,实现真正意义上的自由贸易。这对跨境卖家而言相当于扫清了出海之路的大障碍。除此之外,市场的需求也会带动印尼地区包括物流及仓储在内的电商基础设施,连带需求能拉动中国卖家的大幅增长。

5、电商使用人数增加,电商渗透率提高

前文提及,印尼地区的互联网普及率逐年上升,居家隔离等疫情防控政策在一定程度上也提高了电商在当地的渗透率。按市场发展趋势来看,到2025年,印尼地区的网购人数将达到2.2亿,这意味着,印尼市场的人口红利将在跨境电商版块日渐凸显。

*需要特别说明的一点是,作为世界上拥有穆斯林人口最多的国家,印尼有87%左右的人口是穆斯林。而斋月对穆斯林而言是一个十分重要的宗教习俗,在斋月期间,许多印尼消费者会进行房屋装饰、节日食品和新衣服的采购,为斋月后的Hari Raya Idul Fitri做准备。随着线上消费普及率的上升,越来越多的印尼消费者开始把这类消费需求转向线上。另外,印尼企业会为员工发放Tunjangan Hari Raya(印尼特有补贴),对消费者购物有很大程度的激励作用。斋月结束后的开斋节同样会有一波流量福利,值得卖家入局参与。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告