10年新高!中国对外贸易形势回顾

来源 |中国对外贸易形势报告(2021年秋季)

2021 年以来,面对复杂严峻的国内外形势,我国1-10 月对外贸易依然保持快速增长,货物进出口规模创历史同期新高, 贸易结构持续优化~

2021 年以来中国对外贸易发展情况

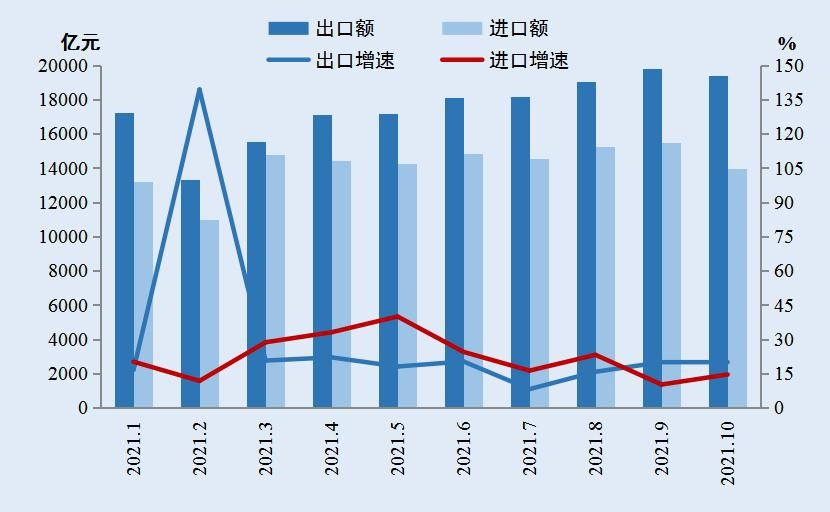

前 10 个月,中国货物进出口总额 31.7 万亿元,同比(下同)增长 22.2%。其中,出口 17.5 万亿元,增长 22.5%;进口 14.2 万亿元,增长 21.8%;顺差 3.3 万亿元,扩大 22.1%。

外贸进出口、出口、进口增速均为 10 年来同期新高。与 2019 年同期相比,进出口、出口、进口分别增长 23.6%、25.1% 和 21.8%。分季度看,一、二、三季度进出口规模逐季走高,分别为 8.5 万亿元、9.6 万亿元和 10.2 万亿元。国际市场份额稳步提升。

根据世界贸易组织(WTO)最新数据统计,上半年,中国出口和进口的国际市场份额分别约为14.6%和12%,同比分别提升 0.9 个和 0.7 个百分点,继续保持世界货物贸易第一大国地位。

图 1:2021 年以来中国月度进出口规模与增速

数据来源:中国海关统计,下同

前 10 个月,中国外贸运行呈现如下特点:

(一)市场多元化成效明显,国际市场布局更趋优化

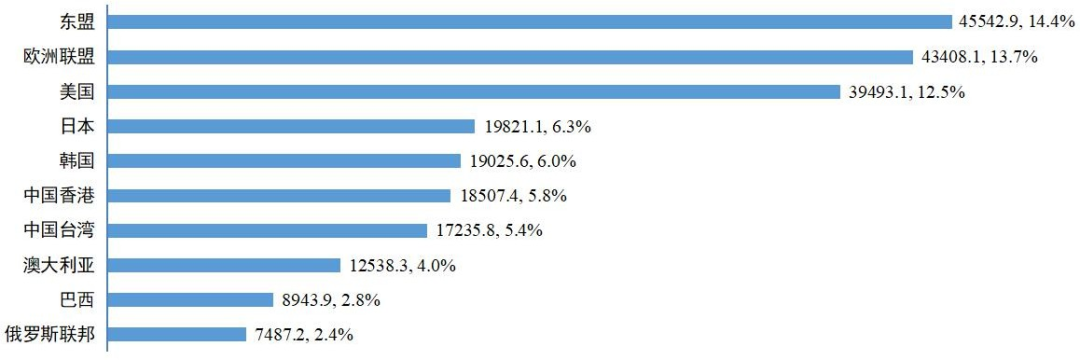

市场多元化持续推进,优化国际市场布局取得积极进展。前 10 个月,对主要贸易伙伴进出口均保持较快增长。

东盟继续保持中国第一大贸易伙伴地位,对东盟进出口 4.6 万亿元,增长 20.4%,占进出口总额的14.4%,其中,出口2.5万亿元,增长19.1%,进口2.1 万亿元,增长 22.2%。对欧盟、美国、日本和韩国的进出口分别为 4.3万亿元、3.9 万亿元、2.0 万亿元和 1.9 万亿元,分别增长 20.4%、23.4%、10.8%和 17.7%。

对前五大贸易伙伴合计进出口16.7 万亿元,占进出口总额的 52.8%,较去年同期下降 1.2 个百分点。对“一带一路”沿线国家进出口 9.3 万亿元,增长 23%,高出整体进出口增速 0.8 个百分点。对 RCEP 其他成员国进出口 9.8 万亿元,增长 18.7%,占进出口总额的 31%。

图 2:2021 年前 10 个月与前十大贸易伙伴进出口金额及占比;金额单位:亿元

(二)中西部地区进出口快速增长,区域布局更趋协调

中西部地区加快对外开放步伐,基础设施和营商环境水平日益改善,开放平台拉动作用凸显。前 10 个月,中西部地区进出口 5.5 万亿元,占进出口总额的 17.3%,高于去年同期 0.1 个百分点;同比增长 23.2%,高出进出口总体增速 1个百分点。

其中,出口 3.3 万亿元,增长 24.4%;进口 2.2 万亿元,增长 21.4%。前三季度,中西部地区综合保税区进出口 1.8 万亿元,增长 31.9%,在全国进出口值前 10 的综合保税区中,中西部地区占据 5 席。

(三)高技术、高附加值产品出口强劲,商品结构持续优化

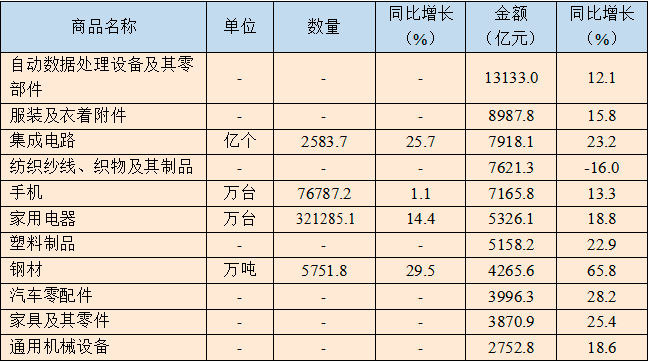

我国自主创新能力不断提升,出口竞争力持续增强。前10 个月,机电产品出口 10.3 万亿元,增长 22.4%,高出整体出口增速 0.2 个百分点,占出口总值的 58.9%,较去年同期提升 0.2 个百分点,拉动整体出口增速 13.2 个百分点。

高质量、高技术、高附加值产品出口快速增长,集成电路、手机、家用电器、汽车、船舶出口分别增长 23.2%、13.3%、18.8%、111.1%和 19.5%。纺织、服装等七大类劳动密集型产品合计出口 3.2 万亿元,增长 8.1%;占出口总额的 18.3%,较去年同期下降 2.3 个百分点。医药材及药品出口增长 109.2%。

前三季度,中间产品出口增长 29.2%,拉动出口增长 13.2 个百分点,有力支撑了全球产业链、供应链的顺畅运转。

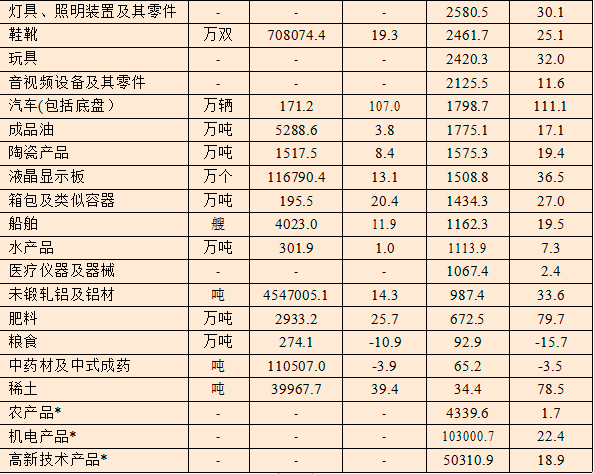

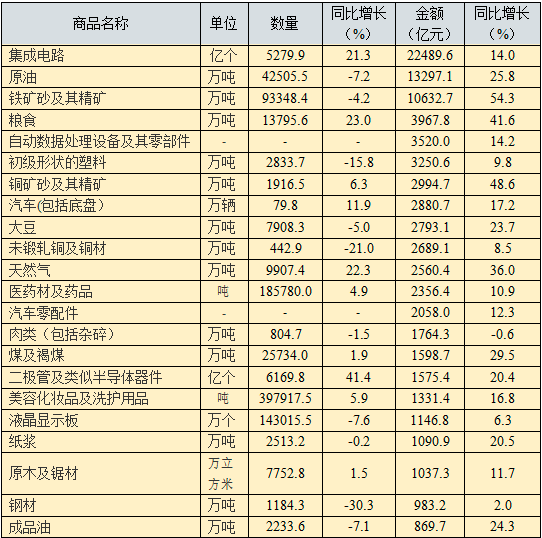

表 1:2021 年前 10 个月中国出口主要商品数量、金额及增速

注:农产品*、机电产品*、高新技术产品*包括本表中已列名的有关商品

(四)进口保持较快增长,部分大宗商品进口量减价升

扩大进口取得积极成效。

前 10 个月,机电产品进口增长 13.6%,先进技术设备和关键零部件进口增长较快,集成电路、计算机及零部件进口分别增长 14.0%和 14.2%。

农产品进口增长 21.2%,重点农产品进口量增加,粮食、食用植物油、乳品进口量分别增长 23%、4.6%和 24.1%。

国际大宗商品价格上涨明显,部分商品进口量减价升,其中,进口铁矿砂 9.33 亿吨,减少 4.2%,进口均价上涨 61%;原油 4.25 亿吨,减少 7.2%,均价上涨 35.6%;大豆 7908.3 万吨,减少5%,均价上涨 30.2%;成品油 2233.6 万吨,减少 7.1%,均价上涨 33.8%;钢材 1184.3 万吨,减少 30.3%,均价上涨46.4%;未锻轧铜及铜材 442.9 万吨,减少 21%,均价上涨37.4%。

部分商品进口量价齐升,其中,进口煤 2.57 亿吨,增加 1.9%,进口均价上涨 27.1%;天然气 9907.4 万吨,增加22.3%,均价上涨 11.2%。

前三季度,消费品进口 1.3 万亿元, 增长 14.7%,占进口总额的 10.1%。部分消费品进口增长较快,进口乘用车、首饰、手表、箱包分别增长 31.5%、63.5%、42.1%和 55.8%。

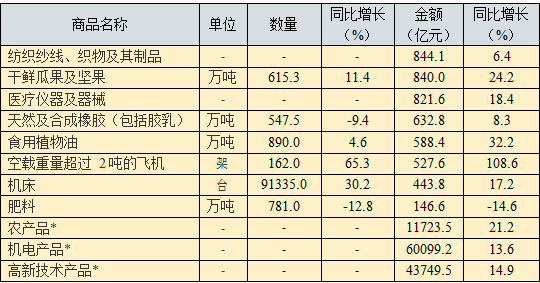

表 2:2021 年前 10 个月中国进口主要商品数量、金额及增速

注:农产品*、机电产品*和高新技术产品*包括本表中已列名的有关商品

(五)外贸经营主体活力增强,民营企业主力军作用突出

国内营商环境持续改善,外贸经营主体活力迸发,民营外贸企业对外贸带动作用突出。前三季度,有进出口实绩的企业达到了 52.7 万家,同比增加 3.4 万家。新增对外贸易经营者备案登记 14.2 万家,其中民营主体占 94.5%。

前 10 个月,民营企业进出口 15.4 万亿元,同比增长 27.5%,高出整体增速 5.3 个百分点,占进出口总额的 48.7%,比去年同期提升 2.1 个百分点。

其中,出口 10.1 万亿元,增长 26.2%,占出口总额的 57.6%,提升 1.9 个百分点;进口 5.4 万亿元, 增长 30.0%,占进口总额的 37.8%,提升 2.3 个百分点。

外商投资企业进出口 11.4 万亿元,增长 13.8%,占进出口总额的36.0%,下降 2.6 个百分点;国有企业进出口 4.8 万亿元,增长 26.3%,占进出口总额的 15.3%,提升 0.5 个百分点。

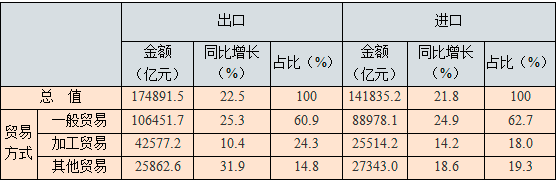

(六)一般贸易占比提升,贸易方式持续优化

前 10 个月,一般贸易进出口 19.5 万亿元,增长 25.1%,比整体进出口增速高出 2.9 个百分点, 占进出口总额的61.7%,较去年同期提升 1.6 个百分点。

其中,一般贸易出口10.6 万亿元,增长 25.3%,占出口总额的 60.9%,提升 1.5个百分点;进口8.9 万亿元,增长24.9%,占进口总额的62.7%,提升 1.8 个百分点。

加工贸易进出口 6.8 万亿元,增长 11.8%, 占进出口总额的 21.5%,减少 2.0 个百分点。其中,出口增长 10.4%,占出口总额的 24.3%,减少 2.6 个百分点;进口增长 14.2%,占进口总额的 18.0%,减少 1.2 个百分点。

此外,以保税物流方式进出口 3.96 万亿元,增长 27.9%。其中,出口 1.47 万亿元,增长 38.9%;进口 2.49 万亿元,增长 22.2%。

表3:2021年前10个月中国进出口贸易方式情况

(七)新业态新模式加快发展,外贸集聚区建设取得新进展

前三季度,跨境电商进出口增长 20.1%,市场采购出口增长 37.7%,海外仓数量超 2000 个、面积超 1600 万平方米,保税维修项目建成约 130 个,涉及航空航天、船舶、精密电子等多个领域。

新认定 105 家外贸转型升级基地,成为产业和贸易有机结合的重要平台。认定首批 13 家国家加工贸易产业园,推动中西部和东北地区深入参与国际循环、提升开放型经济水平。

(八)服务贸易逆差大幅收窄,结构持续优化

前三季度,中国服务贸易继续保持快速增长态势。服务进出口总额 37834.3 亿元,增长 11.6%;其中服务出口 17820.9亿元,增长 27.3%;进口 20013.4 亿元,增长 0.5%,进口增速实现了疫情以来的首次转正。服务出口增幅大于进口 26.8 个百分点,带动服务贸易逆差下降 62.9%至 2192.5 亿元。

服务贸易结构持续优化,知识密集型服务进出口 16917.7 亿元,增长 13.3%,占服务进出口总额的比重达到 44.7%,提升 0.7 个百分点。

中国对外贸易发展环境分析和展望

全球疫情起伏反复,经济复苏分化加剧,大宗商品价格上涨、能源紧缺、运力紧张及发达经济体政策调整外溢等风险交织叠加。同时也要看到,我国经济长期向好的趋势没有改变,外贸企业韧性和活力不断增强,新业态新模式加快发展,创新转型步伐提速。

(一)国际环境

经济复苏放缓并呈分化态势。今年三季度以来全球经济复苏步伐整体放缓,国际货币基金组织(IMF)10 月发布《世界经济展望报告》,将 2021 年全球经济增速由 7 月预期的6%下调至 5.9%。经济合作与发展组织(OECD)9 月发布《中期经济展望报告》,将 2021 年全球经济增速由 5 月预期的5.8%下调至 5.7%。

各国经济前景呈分化态势,OECD 表示, 各经济体在新冠疫情暴发前优劣势不同、疫情期间应对措施不同,导致全球经济复苏仍不平衡。世界贸易组织(WTO)10 月发布《贸易统计及展望》,预计 2021 年全球货物贸易量增长 10.8%,各国贸易增长存在显著差异,一些发展中国家增速远低于全球平均水平。

产业链供应链面临挑战。美欧等加快出台制造业回迁计划,加速产业链供应链本土布局,跨国公司调整产业链供应链,全球双链面临新一轮重构,区域化、近岸化、本土化、短链化趋势凸显。疫苗供应不足,制造业“缺芯”、物流受限、运价高企,全球产业链供应链面临压力。

全球通胀持续高位运行。能源价格上涨加大主要经济体的通胀压力,增加全球经济复苏的不确定性。世界银行今年10 月发布《大宗商品市场展望》指出,能源价格在 2021 年大涨逾 80%,并且仍将在 2022 年小幅上涨。IMF 指出,全球通胀上行风险加剧,通胀前景存在巨大不确定性。

(二)国内环境

经济长期向好的基本面没有改变。主要宏观指标总体处于合理区间,就业形势基本稳定,居民收入继续增加,国际收支保持平衡。前三季度国内生产总值(GDP)823131 亿元, 增长 9.8%。1-10 月,社会消费品零售总额 358511 亿元,同比增长 14.9%;全国城镇新增就业 1133 万人,提前完成全年目标任务;居民消费价格同比上涨 0.7%。截至 10 月末,外汇储备连续 5 个月保持在 3.2 万亿美元以上。IMF 预计,中国经济 2021 年和 2022 年将增长 8.0%和 5.6%。

高水平开放支撑外贸发展。2021 年是中国加入世界贸易组织 20 周年,中国切实履行加入世贸组织承诺,关税总水平降至 7.4%,低于 9.8%的入世承诺。打造开放层次更高、营商环境更优的开放新高地,对标国际高标准经贸规则,积极推动制度创新,赋予自贸试验区更大改革自主权,推进贸易投资便利化改革创新,稳步推进海南自由贸易港建设,出台实施海南自由贸易港跨境服务贸易负面清单。

新增天津、上海、重庆、海南 4 个服务业扩大开放综合试点地区,推进文化、数字服务、中医药服务等领域特色服务出口基地建设。率先核准区域全面经济伙伴关系协定(RCEP)并推动协定达到生效门槛,申请加入全面与进步跨太平洋伙伴关系协定(CPTPP)和数字经济伙伴关系协定(DEPA),构建面向 全球的高标准自贸区网络。积极参与世贸组织改革,推动数字经济、绿色低碳等新兴领域国际经贸规则制定。成功举办进博会、广交会、服贸会、消博会等重要展会。

资料来源:中华人民共和国商务部综合司、国际贸易经济合作研究院于2021 年秋季发布的《中国对外贸易形势报告》