AMZ123获悉,近日,DigitalCommerce360发布了2023年北美TOP1000在线零售商报告,公布了北美在线销售额最高的1000家零售商在2022年乃至疫情以来的一系列数据,包括销售额、增长率、市场份额等。

AMZ123获悉,近日,DigitalCommerce360发布了2023年北美TOP1000在线零售商报告,公布了北美在线销售额最高的1000家零售商在2022年乃至疫情以来的一系列数据,包括销售额、增长率、市场份额等。

销售额连续两年突破万亿美元,亚马逊份额下跌

2022年,北美TOP1000在线零售商的在线销售额达1.022万亿美元,仅增长了5.1%,这是自2008-2009年经济衰退以来前1000家销售额增长率首次降至个位数。

疫情前的五年,TOP1000在线零售商的电商销售额年均增长率为17.7%,以这一增速计算,2022年前1000家零售商的电商销售额应为9470亿美元。然而,实际销售额为1.022万亿美元,这意味着,疫情推动的增长给前1000家零售商带来了750亿美元的额外收益。

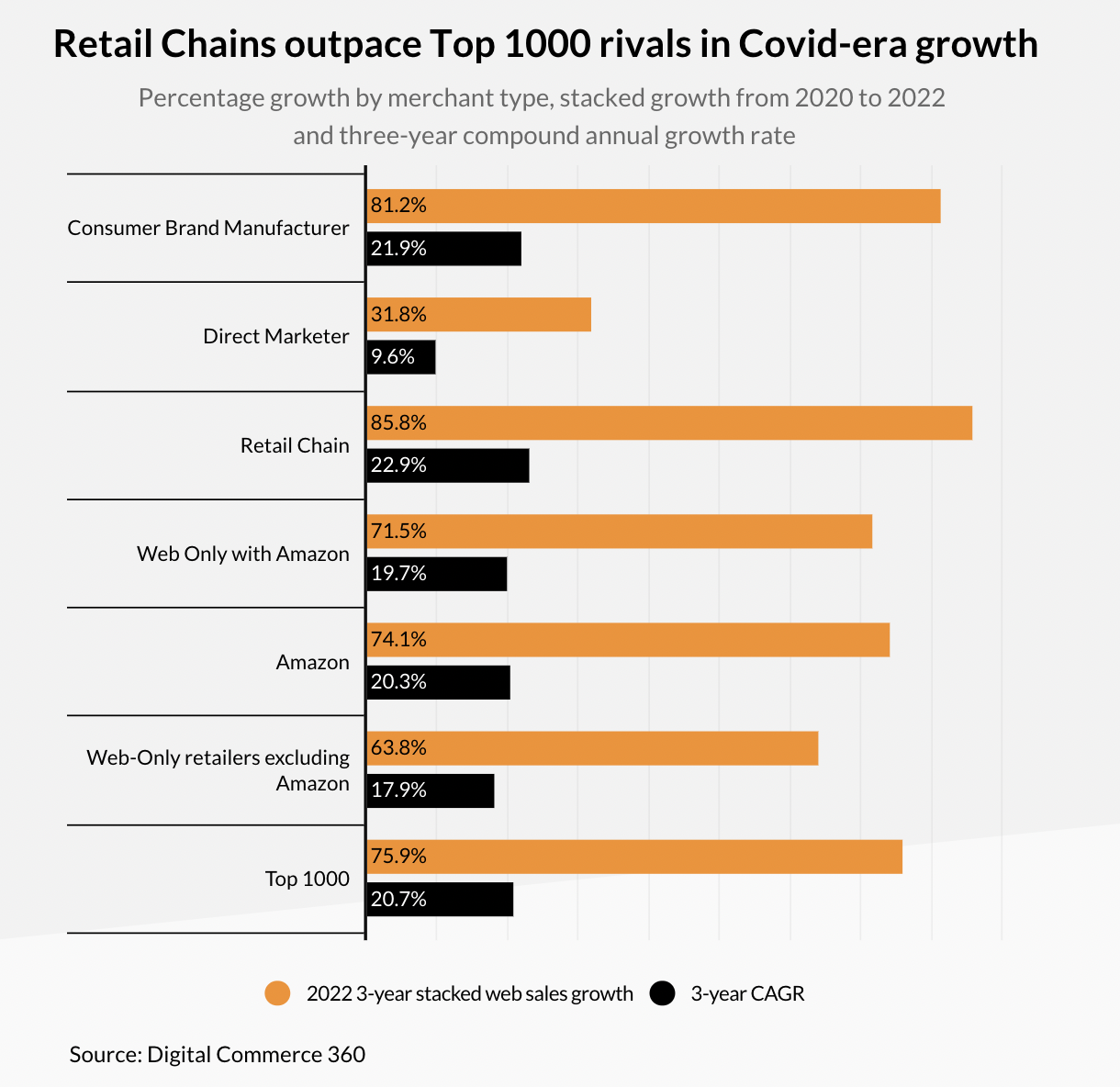

2020-2022年期间,北美TOP1000在线零售商电商销售额的年复合增长率为20.7%,比疫情前的17.7%高出3%左右,累计三年增长率为575.9%。

零售连锁店和消费品牌制造商的在线销售额增长速度最快,通过印刷目录或电视购物节目销售的直销商增长最慢。据数据,消费品牌制造商在线销售额在2022年的增长率最高,为8.3%,其次是零售连锁店,增长率为5.7%。

2020-2022年疫情期间,纯在线零售商的电商销售额增长率为19.7%,略低于前1000家20.7%的平均增长水平,份额从49.6%下降到48.3%。亚马逊的增长率为20.3%,而前1000家中的其他427家纯在线零售商的增长率仅为17.9%。

目前,在TOP1000零售商中,亚马逊在纯在线零售商中的份额为75%以上,但在整体零售商的份额从2019年的36.9%下降到36.5%。其他427家纯在线零售商份额下降更加明显,从三年前的12.7%降至2022年的11.8%。

2022年也是北美TOP1000在线零售商电商销售额连续两年突破1万亿美元的年份。

市场集中度有所下降

与整体零售业一样,北美在线零售市场也相当集中,但现在这种集中有分散的趋势。尽管像亚马逊、沃尔玛公司(在前1000家中排名第二)和苹果公司(在前1000家中排名第三)这样的巨头占据了相当大的市场份额和影响力,但较小的在线零售商仍在持续增长。

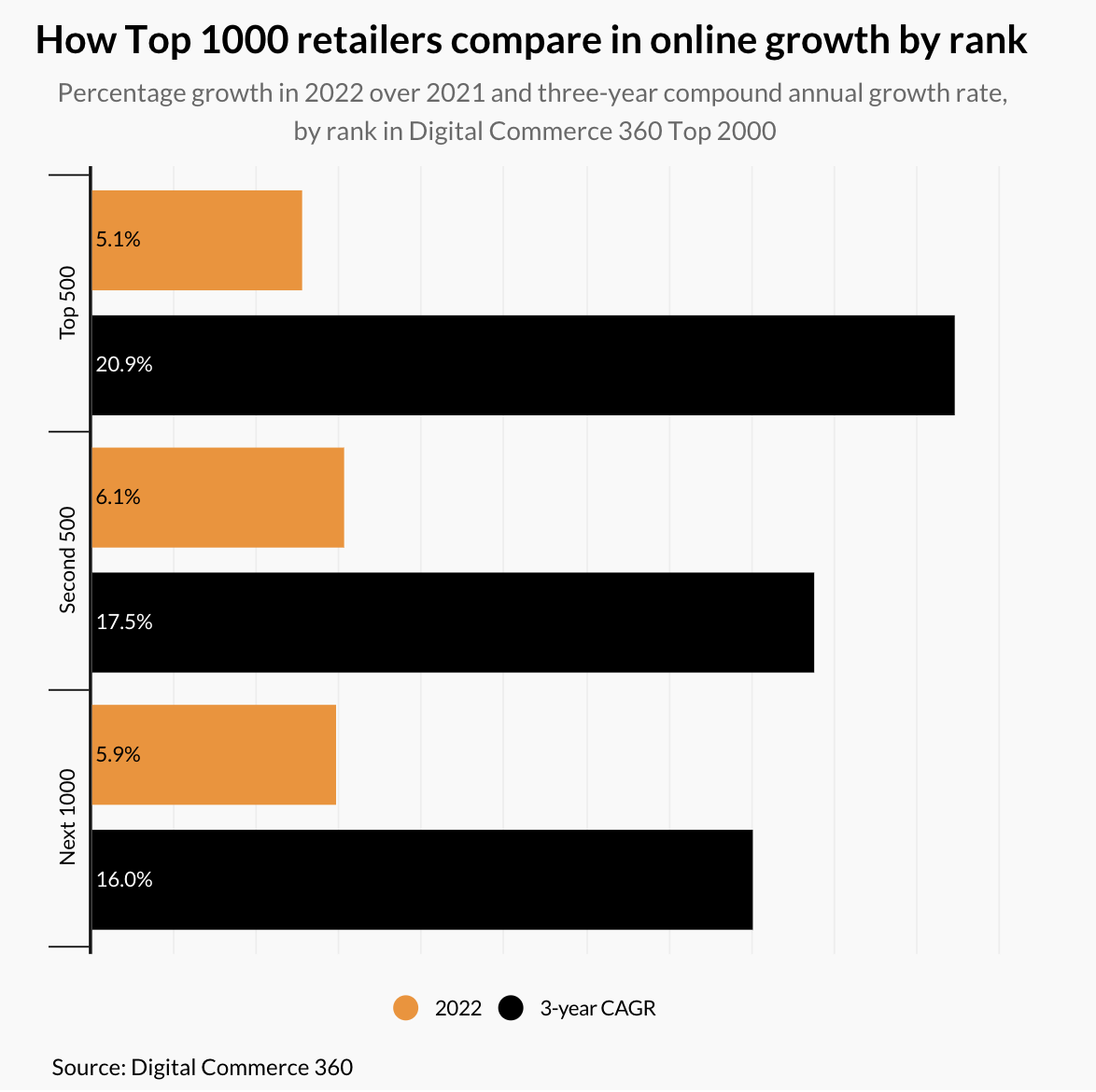

2022年,TOP1000在线零售商中,前500名零售商的在线销售额增长了5.1%,排名第1001-2000零售商的在线销售额增长了5.9%,而排名第501-1000的零售商在线销售额增长了6.1%,连续第二年超过了前500名的零售商。

市场渗透率显著提升

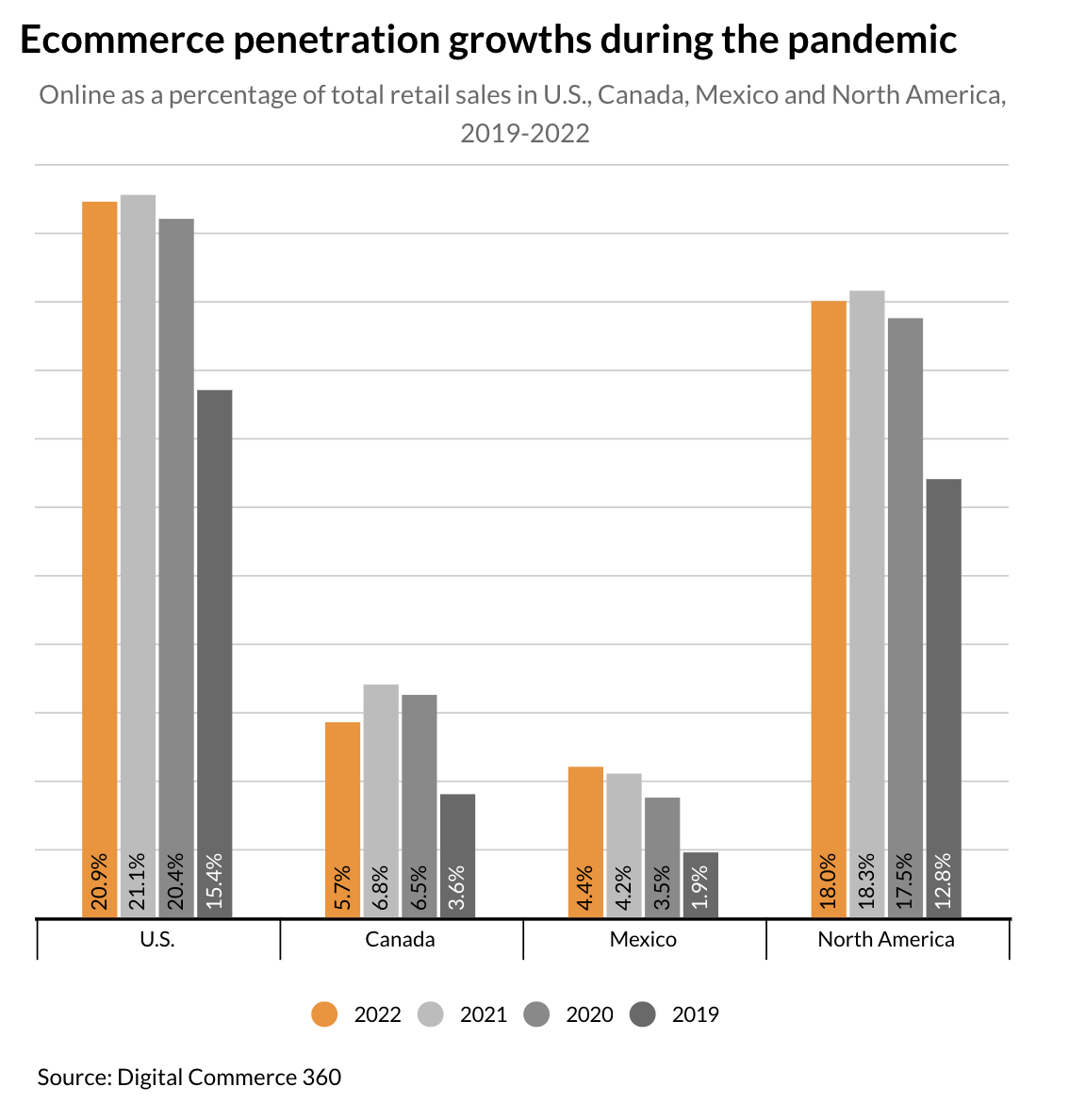

综合考虑三个国家,2019年到2022年,北美电商市场的复合年增长率为22.0%,而整体零售销售额的为9.0%。墨西哥的差异尤为显著,其中在线销售年增长率为37.9%,而总零售销售额仅增长3.1%。

由于在线销售额增长速度远远快于总零售销售额,北美电商销售额占总零售销售额的比例从2019年的12.8%上升至2022年的18.0%。

美国、加拿大和墨西哥市场的电商渗透率显著提升。美国的电商渗透率最高,2022年在线销售占总零售销售额的比例为20.9%,而2019年为15.4%。

其他数据

2022年,Top1000零售商的中位转化率为2.8%,与2021年基本持平,显著高于2019年的2.2%。

Top1000零售商的平均订单价值从2021年的156美元上涨到2022年的180美元,因通胀推高了零售价格。

食品/饮料是疫情期间在线销售额增长最快的品类,从2019年到2022年的复合年增长率为32.2%,其次是健康/美容,年增长率为26.1%。

2022年,Top1000中的零售连锁店中有2%提供在线购买、门店自取服务,高于2021年的71.3%,但提供路边取货服务的比例从一年前的55.2%下降到2022年的44.4%。