6月香港存款利率飙升:内地居民如何捕捉高收益机遇?

4889

4889

想系统掌握亚马逊广告的投放逻辑与底层闭环?

近期,香港的存款利率达到了新的高度,为追求稳健回报的投资者缔造了前所未有的良机。然而,存款并非简单的存入银行,它涉及到对不同银行利率的比较和选择,以实现收益最大化。

在众多外币中,美元因其稳定性和全球接受度而成为定期存款的热门选择。目前,为了吸引客户,香港多家银行推出了极具竞争力的存款利率。部分中小型银行甚至提供了高达5%的美元定期存款利率。与此同时,汇丰和渣打等大型银行则对其存款利率策略做出调整。

星展银行香港最近宣布,对于特定客户群体,其活期存款的年利率高达5.5%,为投资者提供了一个极具吸引力的选择。

那么,内地居民该怎样把握这些高利率机遇呢?

美元定存在加息环境下的优势显而易见。首先,它提供了资金的安全和稳固,美元定期存款享有相应的保险制度,即使金融市场或银行出现波动,本金也能得到充分保护。其次,随着美元加息,货币价值往往得到提升,有助于降低通货膨胀率,有效对冲通胀带来的货币贬值风险。此外,美元定期存款提供了丰富多样的投资期限和利率选项,满足了不同投资者的需求。

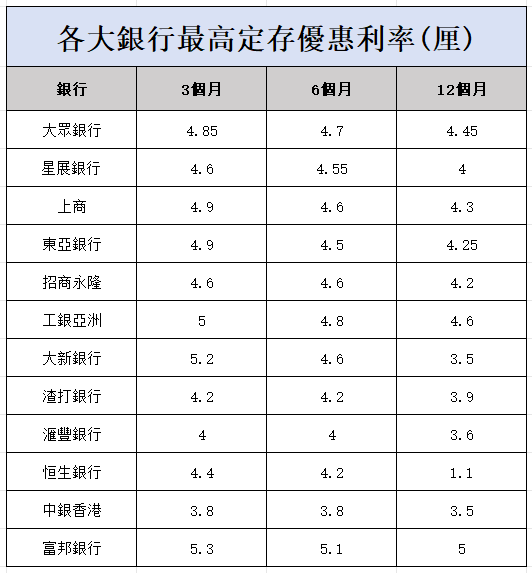

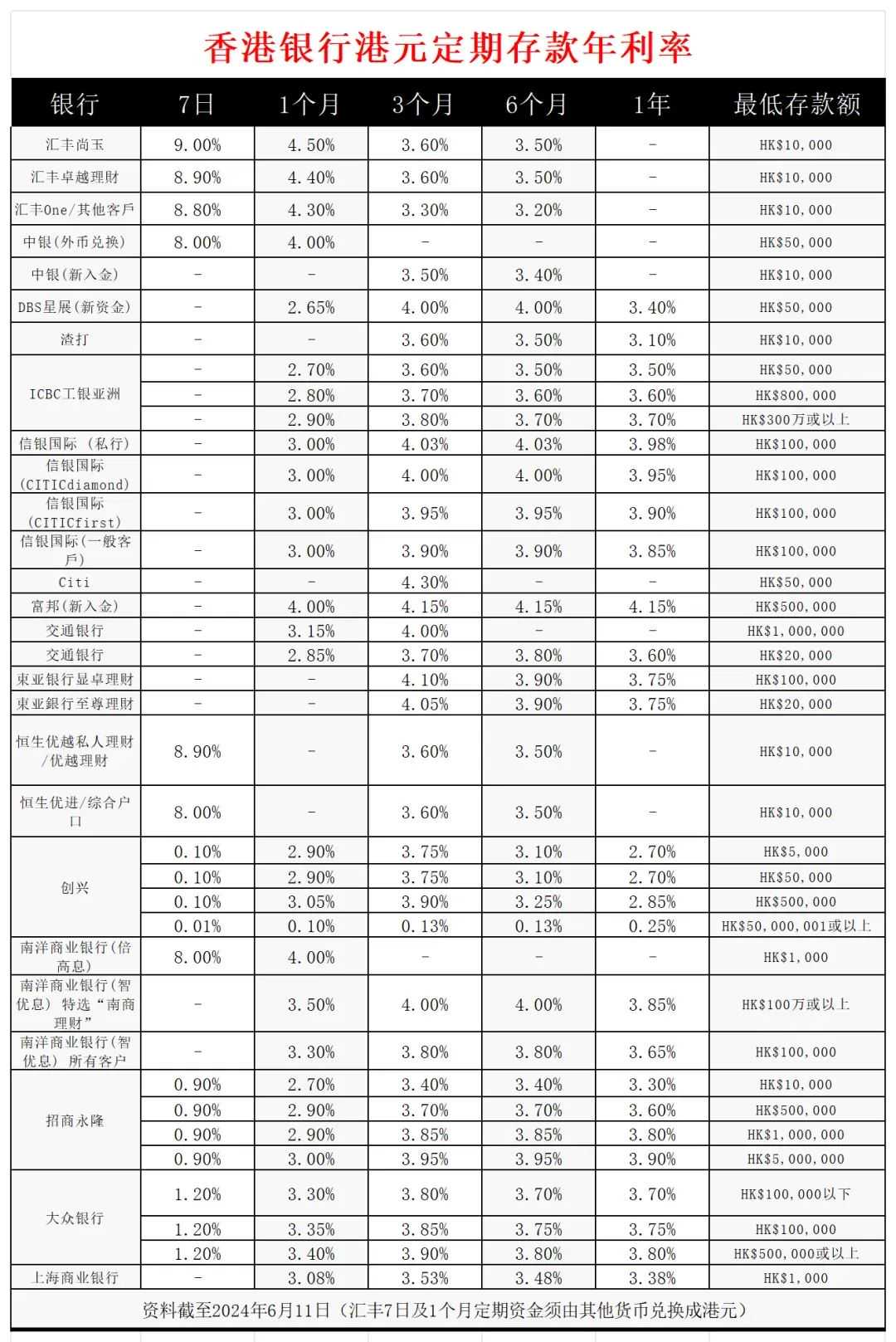

在对比香港各大银行的美元定期存款利率时,我们可以看到,从汇丰银行的3个月4%利率到富邦银行的3个月5.3%利率,再到工银亚洲为大额存款提供的3个月5%利率,各家银行都提供了具有竞争力的利率方案。这些方案不仅确保了资金的安全,还具备了抵御通胀压力的能力,同时提供了多样化的投资选择。

美元定期存款利率|3个月最高享4厘

3个月定期存款最高年利率可达4%

6个月定期存款同样提供高达4%的年利

12个月定期存款年利率为3.6%,但此优惠仅限于特定的尚玉及卓越理财客户,且需通过指定网上渠道进行

其他客户在3个月、6个月和12个月的定存年利率在3.3%至3.7%之间

所有优惠起始存款额为2,000美元以上

美元定期存款利率|3、6个月美元定存为4.2厘

3及6个月定期存款年利率高达4.2%

12个月定期存款年利率为3.9%

符合条件的客户,可享定存额2,000美元以上的特惠息率,优惠仅通过网上理财开立

美元定期存款利率|美元新资金定存3个月均享5.3厘

通过“Fubon+手机应用程式”以3万美元新资金开立定存,1至3个月年利率均为5.3%

6个月和12个月定存年利率分别为5.1%或5%

中银香港

美元定期存款利率|1万美元新资金定,3、6个月享3.8厘

新资金1万美元定存,3个月和6个月年利率均为3.8%

12个月存期的新资金定存年利率为3.5%

优惠仅适用于网上银行或手机银行渠道

东亚银行

美元定期存款利率|年利率最高享4.9%

显卓理财客户3个月定存年利率最高最高达4.9%

6个月和12个月定存年利率分别为4.55%和4.25%

起存额为1,000美元

大新银行

美元定期存款利率|新VIP 3个月高达5.2%

新VIP客户存入等值港元10万至50万,3个月年利率高达5.2%,6个月高达4.6%

一般客户存入等值港元200万或以上,3个月和6个月年利率分别为4.9%和4.5%

VIP客户3个月达5%;6个月达4.6%

招商永隆银行

美元定期存款利率|存款50万美元或以上

3个月可享4.6%息率

存款50万美元或以上,3个月定存年利率为4.6%

6个月和12个月定存年利率分别为4.6%和4.5%

存款额不足50万美元的客户,定存年利率在4.1%至4.8%之间

工银亚洲

美元定期存款利率|大额美元定存

3个月上调至5%

存款100万美元或以上,3个月和6个月定存年利率均为5%,12个月为4.6%

1个月和2个月定存年利率分别为3.4%和4%

其他金额定存年利率在3%至4.7%之间

大众银行

美元定期存款利率|3个月年利率达4.9厘

3个月定期存款年利率4.85%

6个月和12个月定存年利率分别为4.7%和4.45%

更短期的1至2个月定存,年利率在1.125%至4.35%之间

恒生银行

美元定期存款利率|指定客户3个月享4.4厘

1万美元或以上网上开立定期存款

1、3、6个月年利率分别为5%、4.4%、4.2%

起存额为1万美元以上

星展银行

美元定期存款利率2024|3个月享4.6%

至少6,000美元新资金在网上渠道开立3个月或4个月定存,年利率分别为4.6%和4.55%

6个月和12个月定存年利率分别为4.55%和4%

短期1个月和2个月定存年利率分别为3%和3.5%

零存整付(又称零存整取):

这是一种分期存款方式,允许投资者以固定的频率(如每月或每季度)存入一定金额,到期时一次性取回本金与利息。这种方式有助于投资者根据自己的收入状况进行长期储蓄。

定期存款:

投资者需一次性存入一笔资金,并在约定的存款期限内保持资金不动,到期时取回本金与利息。

零存整付:

其灵活性较高,允许投资者根据资金状况调整存款金额和周期。但如果中途停止或延迟存款,可能会影响最终收益。

定期存款:

灵活性较低,一旦存入资金,在存款期限内无法提前支取(或需承担利息损失)。但其无需担心存款的连续性。

零存整付:

由于存款金额较分散,银行面临的风险较低,因此其利率通常较定期存款略低。

定期存款:

由于投资者需在一定期限内保持资金不动,银行面临的风险较高,因此其利率通常较零存整付高。同时,存款期限越长,利率通常也会越高。

零存整付:

适合那些希望通过定期储蓄积累资金,但资金流动性需求较高的投资者。

定期存款:

适合那些有长期储蓄需求,且希望获取较高利息收益的投资者。

香港银行为吸引客户,纷纷推出优惠举措,提供了约 5%左右的港元定存利率,这对于寻求稳健投资渠道的内地投资者而言,无疑极具吸引力。

从投资角度看,香港银行的高定存利率为内地投资者提供了一个既安全又回报丰厚的储蓄途径。与内地银行相比,香港银行提供的利率更具竞争力。对于短期储蓄需求者来说,将资金存入香港银行的定期存款中,不仅保障了资金的安全性,还能获取可观的利息收入。

从市场趋势分析,预计2024年下半年将进入降息周期,意味着未来的利率水平可能会逐渐走低。因此,现在是锁定资金以享受高利率的绝佳时机。对于希望在一段时间内保持资金稳定并追求较高收益的投资者来说,选择香港银行的定期存款无疑是一个明智的决策。

此外,香港作为国际金融中心,其金融市场的稳定性和成熟度备受认可。香港银行在风险管理和资产配置方面拥有丰富的经验和专业的团队,能够为投资者提供更为安全、稳健的投资环境。

然而,投资者在选择香港银行定期存款时,也需留意潜在的风险。例如,汇率风险和市场风险等都需要投资者进行充分的了解和评估。同时,关注银行的信誉度和经营状况也是确保投资安全的重要一环。

香港银行账户在大陆市场备受欢迎,其背后有着一系列显著且引人注目的优势,使得它成为众多客户的首选。

香港账户具有以下优势:

国际化金融服务

香港作为国际金融中心,金融体系先进,金融产品丰富多样。无论是投资、贸易还是贷款,香港银行皆能提供多元化的金融服务,满足客户各类需求。

资金自由流动

香港银行账户不存在外汇管制,资金能够自由进出,使跨境贸易和投资更为便利。同时,支持多种国际主流货币的自由兑换,方便客户进行全球资产配置。

隐私保护

香港对个人隐私的保护程度颇高,银行在处理客户信息时严格遵循相关法规和隐私政策。这为期望保护个人资产隐私的投资者提供了理想选择。

高利率回报

香港银行账户的存款利率较高,尤其在优惠活动期间,银行会推出更具吸引力的利率。这为储蓄和投资带来更高的利息收入,是投资者的一大福祉。

便捷的银行业务

香港银行提供全面的网上银行和手机银行服务,客户能够随时随地进行转账、支付、查询等操作。这种便捷性极大提升了客户的使用体验。

丰富的金融产品选择

香港银行账户支持购买各类保险产品和金融产品,如股票、债券、基金等。这为投资者提供了更多投资选项,有助于实现资产的多元化配置。

购物和留学便利

香港银行账户可用于在香港本地或海外进行消费和支付,方便客户在香港购物、就餐或支付学费、生活费等费用。对于计划在香港或海外留学、旅游、就医的客户而言,此乃极大的便利。

灵活的账户管理

香港银行账户支持多币种账户管理,客户可根据自身需求开设不同币种的账户。同时,银行还提供个性化的账户管理方案,以满足客户不同的财务管理需求。

近期,香港的存款利率达到了新的高度,为追求稳健回报的投资者缔造了前所未有的良机。然而,存款并非简单的存入银行,它涉及到对不同银行利率的比较和选择,以实现收益最大化。

在众多外币中,美元因其稳定性和全球接受度而成为定期存款的热门选择。目前,为了吸引客户,香港多家银行推出了极具竞争力的存款利率。部分中小型银行甚至提供了高达5%的美元定期存款利率。与此同时,汇丰和渣打等大型银行则对其存款利率策略做出调整。

星展银行香港最近宣布,对于特定客户群体,其活期存款的年利率高达5.5%,为投资者提供了一个极具吸引力的选择。

那么,内地居民该怎样把握这些高利率机遇呢?

美元定存在加息环境下的优势显而易见。首先,它提供了资金的安全和稳固,美元定期存款享有相应的保险制度,即使金融市场或银行出现波动,本金也能得到充分保护。其次,随着美元加息,货币价值往往得到提升,有助于降低通货膨胀率,有效对冲通胀带来的货币贬值风险。此外,美元定期存款提供了丰富多样的投资期限和利率选项,满足了不同投资者的需求。

在对比香港各大银行的美元定期存款利率时,我们可以看到,从汇丰银行的3个月4%利率到富邦银行的3个月5.3%利率,再到工银亚洲为大额存款提供的3个月5%利率,各家银行都提供了具有竞争力的利率方案。这些方案不仅确保了资金的安全,还具备了抵御通胀压力的能力,同时提供了多样化的投资选择。

美元定期存款利率|3个月最高享4厘

3个月定期存款最高年利率可达4%

6个月定期存款同样提供高达4%的年利

12个月定期存款年利率为3.6%,但此优惠仅限于特定的尚玉及卓越理财客户,且需通过指定网上渠道进行

其他客户在3个月、6个月和12个月的定存年利率在3.3%至3.7%之间

所有优惠起始存款额为2,000美元以上

美元定期存款利率|3、6个月美元定存为4.2厘

3及6个月定期存款年利率高达4.2%

12个月定期存款年利率为3.9%

符合条件的客户,可享定存额2,000美元以上的特惠息率,优惠仅通过网上理财开立

美元定期存款利率|美元新资金定存3个月均享5.3厘

通过“Fubon+手机应用程式”以3万美元新资金开立定存,1至3个月年利率均为5.3%

6个月和12个月定存年利率分别为5.1%或5%

中银香港

美元定期存款利率|1万美元新资金定,3、6个月享3.8厘

新资金1万美元定存,3个月和6个月年利率均为3.8%

12个月存期的新资金定存年利率为3.5%

优惠仅适用于网上银行或手机银行渠道

东亚银行

美元定期存款利率|年利率最高享4.9%

显卓理财客户3个月定存年利率最高最高达4.9%

6个月和12个月定存年利率分别为4.55%和4.25%

起存额为1,000美元

大新银行

美元定期存款利率|新VIP 3个月高达5.2%

新VIP客户存入等值港元10万至50万,3个月年利率高达5.2%,6个月高达4.6%

一般客户存入等值港元200万或以上,3个月和6个月年利率分别为4.9%和4.5%

VIP客户3个月达5%;6个月达4.6%

招商永隆银行

美元定期存款利率|存款50万美元或以上

3个月可享4.6%息率

存款50万美元或以上,3个月定存年利率为4.6%

6个月和12个月定存年利率分别为4.6%和4.5%

存款额不足50万美元的客户,定存年利率在4.1%至4.8%之间

工银亚洲

美元定期存款利率|大额美元定存

3个月上调至5%

存款100万美元或以上,3个月和6个月定存年利率均为5%,12个月为4.6%

1个月和2个月定存年利率分别为3.4%和4%

其他金额定存年利率在3%至4.7%之间

大众银行

美元定期存款利率|3个月年利率达4.9厘

3个月定期存款年利率4.85%

6个月和12个月定存年利率分别为4.7%和4.45%

更短期的1至2个月定存,年利率在1.125%至4.35%之间

恒生银行

美元定期存款利率|指定客户3个月享4.4厘

1万美元或以上网上开立定期存款

1、3、6个月年利率分别为5%、4.4%、4.2%

起存额为1万美元以上

星展银行

美元定期存款利率2024|3个月享4.6%

至少6,000美元新资金在网上渠道开立3个月或4个月定存,年利率分别为4.6%和4.55%

6个月和12个月定存年利率分别为4.55%和4%

短期1个月和2个月定存年利率分别为3%和3.5%

零存整付(又称零存整取):

这是一种分期存款方式,允许投资者以固定的频率(如每月或每季度)存入一定金额,到期时一次性取回本金与利息。这种方式有助于投资者根据自己的收入状况进行长期储蓄。

定期存款:

投资者需一次性存入一笔资金,并在约定的存款期限内保持资金不动,到期时取回本金与利息。

零存整付:

其灵活性较高,允许投资者根据资金状况调整存款金额和周期。但如果中途停止或延迟存款,可能会影响最终收益。

定期存款:

灵活性较低,一旦存入资金,在存款期限内无法提前支取(或需承担利息损失)。但其无需担心存款的连续性。

零存整付:

由于存款金额较分散,银行面临的风险较低,因此其利率通常较定期存款略低。

定期存款:

由于投资者需在一定期限内保持资金不动,银行面临的风险较高,因此其利率通常较零存整付高。同时,存款期限越长,利率通常也会越高。

零存整付:

适合那些希望通过定期储蓄积累资金,但资金流动性需求较高的投资者。

定期存款:

适合那些有长期储蓄需求,且希望获取较高利息收益的投资者。

香港银行为吸引客户,纷纷推出优惠举措,提供了约 5%左右的港元定存利率,这对于寻求稳健投资渠道的内地投资者而言,无疑极具吸引力。

从投资角度看,香港银行的高定存利率为内地投资者提供了一个既安全又回报丰厚的储蓄途径。与内地银行相比,香港银行提供的利率更具竞争力。对于短期储蓄需求者来说,将资金存入香港银行的定期存款中,不仅保障了资金的安全性,还能获取可观的利息收入。

从市场趋势分析,预计2024年下半年将进入降息周期,意味着未来的利率水平可能会逐渐走低。因此,现在是锁定资金以享受高利率的绝佳时机。对于希望在一段时间内保持资金稳定并追求较高收益的投资者来说,选择香港银行的定期存款无疑是一个明智的决策。

此外,香港作为国际金融中心,其金融市场的稳定性和成熟度备受认可。香港银行在风险管理和资产配置方面拥有丰富的经验和专业的团队,能够为投资者提供更为安全、稳健的投资环境。

然而,投资者在选择香港银行定期存款时,也需留意潜在的风险。例如,汇率风险和市场风险等都需要投资者进行充分的了解和评估。同时,关注银行的信誉度和经营状况也是确保投资安全的重要一环。

香港银行账户在大陆市场备受欢迎,其背后有着一系列显著且引人注目的优势,使得它成为众多客户的首选。

香港账户具有以下优势:

国际化金融服务

香港作为国际金融中心,金融体系先进,金融产品丰富多样。无论是投资、贸易还是贷款,香港银行皆能提供多元化的金融服务,满足客户各类需求。

资金自由流动

香港银行账户不存在外汇管制,资金能够自由进出,使跨境贸易和投资更为便利。同时,支持多种国际主流货币的自由兑换,方便客户进行全球资产配置。

隐私保护

香港对个人隐私的保护程度颇高,银行在处理客户信息时严格遵循相关法规和隐私政策。这为期望保护个人资产隐私的投资者提供了理想选择。

高利率回报

香港银行账户的存款利率较高,尤其在优惠活动期间,银行会推出更具吸引力的利率。这为储蓄和投资带来更高的利息收入,是投资者的一大福祉。

便捷的银行业务

香港银行提供全面的网上银行和手机银行服务,客户能够随时随地进行转账、支付、查询等操作。这种便捷性极大提升了客户的使用体验。

丰富的金融产品选择

香港银行账户支持购买各类保险产品和金融产品,如股票、债券、基金等。这为投资者提供了更多投资选项,有助于实现资产的多元化配置。

购物和留学便利

香港银行账户可用于在香港本地或海外进行消费和支付,方便客户在香港购物、就餐或支付学费、生活费等费用。对于计划在香港或海外留学、旅游、就医的客户而言,此乃极大的便利。

灵活的账户管理

香港银行账户支持多币种账户管理,客户可根据自身需求开设不同币种的账户。同时,银行还提供个性化的账户管理方案,以满足客户不同的财务管理需求。

热门活动

热门活动

福建

福建 01-08 周四

01-08 周四

热门报告

热门报告