Item 1 of 1

好消息!墨西哥税局系统更新成功,恢复正常申报并不产生晚申报罚款!

沙之星跨境业务服务范围:主要是中东及欧洲VAT注册/申报,深圳、英国及阿联酋等国企业注册,海外商标注册,阿联酋海外仓等,致力于为跨境电商企业提供税务合规化的一站式服务。

1147

11472024-02-26 19:30

2024-02-26 19:30

1147

保利润控成本策略拆解+新站点&多平台矩阵策略>>>

(近期申报回执)

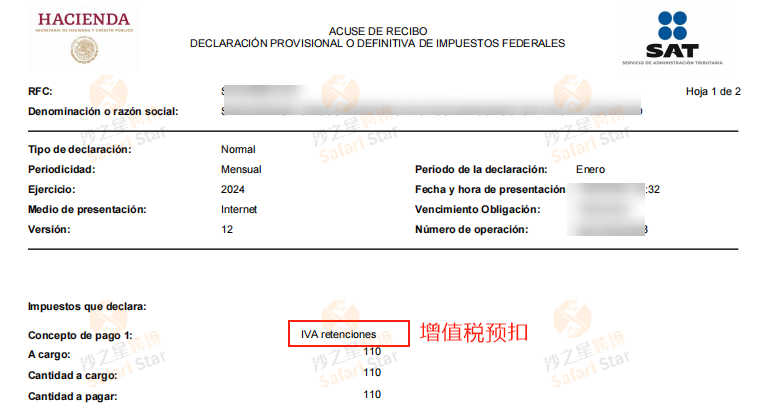

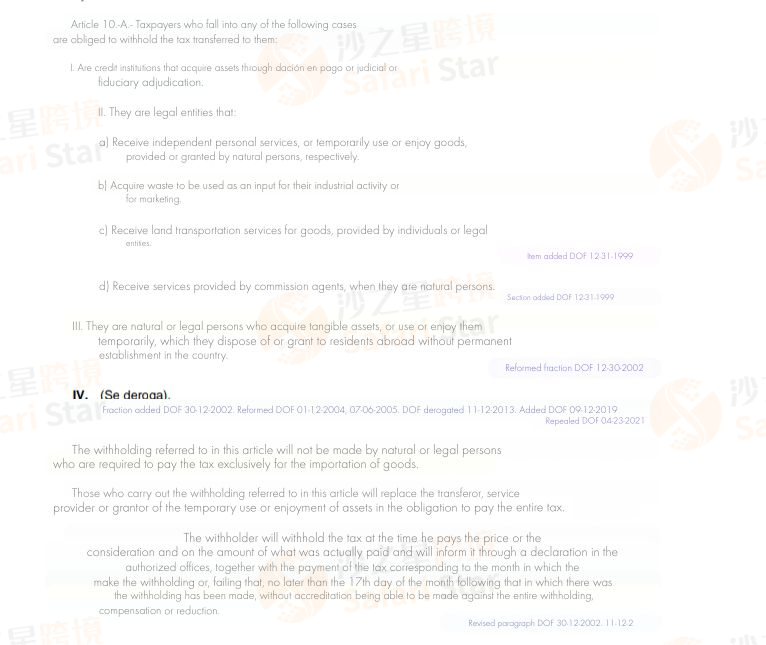

税局系统改版后,申报系统中只有三个选项,分别是ISR retenciones por salarios(工资所得税预扣), ISR retenciones por asimilados a salarios (与工资同化的所得税预扣)和IVA retenciones (增值税预扣)。

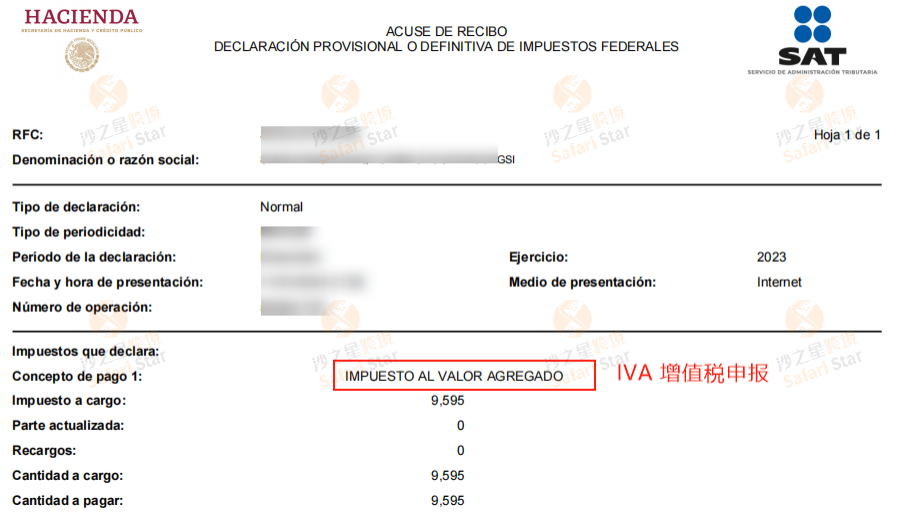

然而我们之前还有另外的申报窗口(具体可参照文章末尾申报回执比对)“IMPUESTO AL VALOR AGREGADO”(IVA增值税)

而海外卖家(非居民企业)是销售货物给墨西哥当地人公司或者个人,因此,我们无法使用IVA retenciones (增值税预扣)的方式申报墨西哥增值税。

税局工作人员告知我们这种方式是墨西哥本土供应商预扣增值税,并不属于海外卖家IVA申报

🔻以下为两种回执的不同表现方式:

(其他代理提供的1月的申报回执)

(正常的申报回执)

(在墨西哥有商业经营活动的个人开给公司的发票)

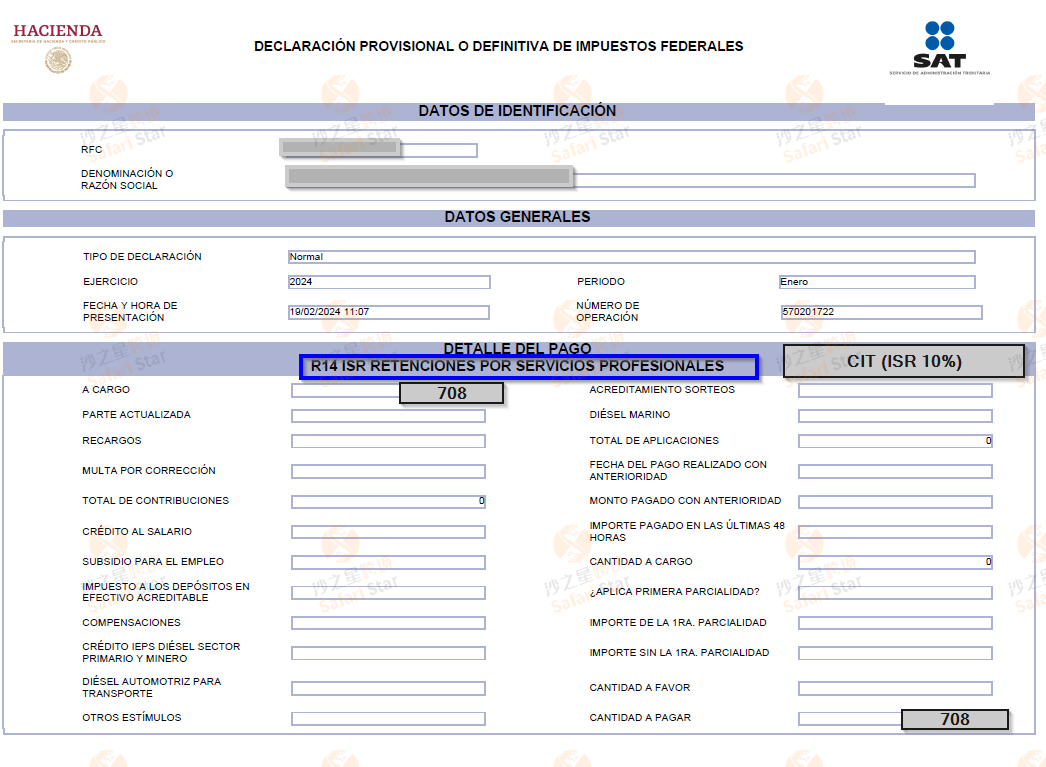

(公司需要代在墨西哥有商业经营活动的个人申报预扣的ISR所得税)

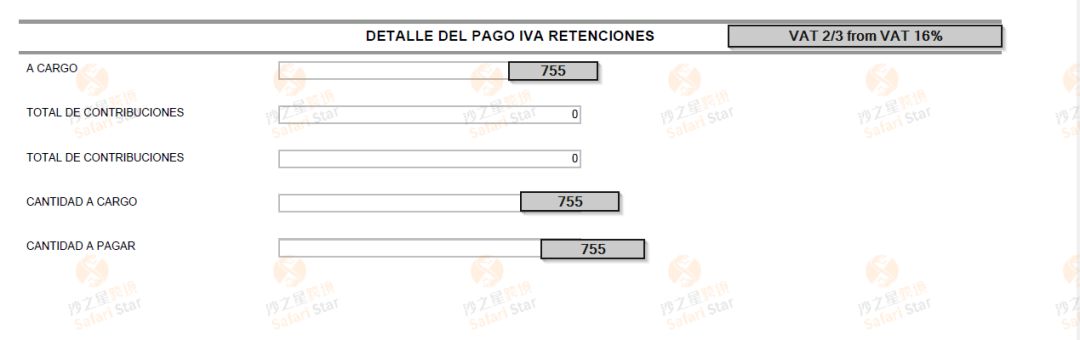

(公司需要代在墨西哥有商业经营活动的个人申报预扣的IVA增值税)

*注:如果一个公司接受在墨西哥有商业经营活动的个人提供的货物或者服务。公司必须预提增值税(增值税16%中的三分之二)和CIT (ISR 10%),这意味着公司只需要支付6,751.40墨西哥比索。

🔻沙之星跨境墨西哥会计师关于IVA RETENCIONES 的相关引申税法条款,解释如下:

因为一旦申报错误或者是错误支付税金,远比晚申报产生滞纳金的损失更大。如今墨西哥税务系统已经更新完成,沙之星跨境墨西哥会计师也在积极为卖家进行申报,感谢您的理解与支持~

从亚马逊到速卖通,从用户画像到消费决策

点击获取《方舟品类出海报告-户外储能篇》,为你揭开户外储能的全球机遇!

目前30W+卖家关注我们

最新热门报告作者标签

美国关税战火连天、欧洲VAT卡脖子?加拿大市场:跨境卖家的“无痛平移”新蓝海跨境市场的冰与火之歌2025年的全球贸易格局,正经历着前所未有的震荡——美国对华关税飙升至145%,欧洲VAT合规成本申请周期长,而加拿大市场却在风暴中悄然成为“政策避险港”与“成本洼地”。遨森深耕欧美市场多年,我们观察到:加拿大与美国的市场基因高度同源,对于正在做美国市场的卖家们来说,拥有着欧洲无法比拟的“零门槛平移”优势。Aosom遨森海外仓| 加拿大仓加拿大电商市场加拿大是北美地区的重要电商

83%印尼消费者通过直播购物,转化率为传统电商三倍AMZ123获悉,近日,据外媒报道,印尼社交电商迅速崛起,正在重塑该国零售格局。根据最新数据显示,到2028年,印尼社交电商的商品交易总额预计将达到220亿美元。与传统电商相比,社交电商通过视频内容驱动、社区信任机制以及娱乐化的购物方式,已成为印尼线上消费的主流形式。印尼消费者更倾向于通过社交电商购物的原因在于个性化推荐、实时互动以及从浏览到购买的无缝体验。如今购物不仅仅是为了寻找最优价格或商品,

跨境成本走高,Etsy借关税契机推广“本地购”AMZ123获悉,日前,据外媒报道,在关税不确定性加剧背景下,Etsy正通过强化本地购物体验,帮助用户绕过进口商品潜在的价格上涨。随着美国对多数进口商品加征关税,Etsy的跨境电商模式正面临挑战。为此,Etsy开始推广“国内购物”策略,让买家在其网站和应用程序上更轻松地发现其所在国家/地区的卖家。这些功能包括为买家提供的精选购物页面和本地卖家聚焦等功能。对于卖家,Etsy提供了在线关税手册,其中包

亚马逊遇到商品状况/瑕疵品投诉如何应对文人跨境点击蓝字 关注我们(全文约1700字,阅读约4~5分钟)前言近期很多卖家收到瑕疵品投诉的绩效通知:我们收到了买家投诉,买家称收到的商品无法正常使用……具体绩效通知如下:同时,后台显示商品状况投诉 - 存在缺陷(Defective Product)。商品被买家投诉存在缺陷,无法正常使用。链接ASIN目前不可售状态,且库存有被移除风险。本文基于官方政策与实操经验,为亚马逊卖家集中遭遇"商品状况

亚马逊墨西哥上线“欧洲专区”,跨境购物更便捷AMZ123获悉,近日,据外媒报道,亚马逊墨西哥将欧洲站的产品目录正式整合进其平台,用户无需创建新账户,即可直接购买超过3000万件来自欧洲的商品。这一举措显著扩展了亚马逊在墨西哥的国际商品供应,进一步提升了本地消费者的购物选择,同时维持原有的使用界面和购买流程。消费者可通过新增的亚马逊欧洲(Amazon Europa)专区浏览和购买欧洲商品,操作方式与购买亚马逊美国商品一致。商品价格已包含可能产

关税压力下,DHL暂停向美国发送800美元以上B2C货件AMZ123获悉,4月20日,据外媒报道,DHL宣布自4月21日起暂停向美国消费者发送申报价值超过800美元的全球B2C货运服务。该公司表示,此举是应对美国海关监管变化导致清关时间显著延长的“临时措施”。自4月5日起,美国海关将正式清关的申报门槛由2500美元降至800美元,所有高于该门槛的进口货物必须进行正式入境手续。DHL指出,此项政策调整导致清关业务量激增,扰乱了其国际物流运营,导致“从任何

2025年4月21日TT123早报|TikTok Shop在2024年第四季度用户消费总额超越SHEIN1、TikTok Shop在2024年第四季度用户消费总额超越SHEIN,其中,美容与个人护理类目为第一大品类,且其购物转化能力和推动即时购买行为的优势显著。2、Meta CEO扎克伯格在联邦贸易委员会(FTC)反垄断庭审中承认,Meta因TikTok的爆发式增长而业务增速放缓,且长期将其视为“最高优先级”竞争目标。3、TikTok成立首个中小企业委员会,助力小企业发展并制定《中小企业宣言》,同时

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品356期周日播报【AI出海】隐形出海小巨头拿下印度、闯入a16z榜单,AI儿童教育App逼近Top10|AI教育出海洞察第3期本文是白鲸出海联合非凡产研、点点数据推出的教育产品榜单第三期(对应 2025 年 2 月 AI 教育 Web 和 App 数据)。本期榜单中,我们根据用户反馈,新增了儿童教育类别,也调整了全球榜单和中国榜单的分类。从 MAU 来看,多数产品月活变化不大,整体呈现出小幅增长的趋势,但

很多亚马逊广告技巧,都是在教你亏钱最近跟好几个卖家聊天,发现一个有趣的现象:参加得培训越多,学的广告理论越多,反而亏得越多。说实话,市面上大部分亚马逊广告课程看起来很美,做起来却是在教你怎么把钱扔给亚马逊。今天就来聊聊为什么很多所谓的"广告高手经验"实际上可能正在让你亏钱。数据迷宫01亚马逊后台那些数据,真是越看越晕。ACOS、TACOS、CTR、CVR...一大堆专业术语扑面而来,很多卖家直接就懵了。记得前段时间,我查看一个灯具

关税压力下,DHL暂停向美国发送800美元以上B2C货件AMZ123获悉,4月20日,据外媒报道,DHL宣布自4月21日起暂停向美国消费者发送申报价值超过800美元的全球B2C货运服务。该公司表示,此举是应对美国海关监管变化导致清关时间显著延长的“临时措施”。自4月5日起,美国海关将正式清关的申报门槛由2500美元降至800美元,所有高于该门槛的进口货物必须进行正式入境手续。DHL指出,此项政策调整导致清关业务量激增,扰乱了其国际物流运营,导致“从任何

突发!美国加州起诉特朗普|跨境圈一周头条| 平台知道01美国加州起诉特朗普近日,美国人口和经济规模第一大州加利福尼亚州州长加文·纽森(Gavin Newsom)正式宣布,就关税问题向加利福尼亚州北部的美国地方法院起诉特朗普政府,要求宣布特朗普关税政策无效,同时直言特朗普肆意加税是“非法且史无前例的”。纽森州长这波操作并不让人意外,早在特朗普宣布加收对等关税之后,纽森就在社交媒体上公然反对:“唐纳德·特朗普无权单方面通过其破坏性关税实施

亚马逊遇到商品状况/瑕疵品投诉如何应对文人跨境点击蓝字 关注我们(全文约1700字,阅读约4~5分钟)前言近期很多卖家收到瑕疵品投诉的绩效通知:我们收到了买家投诉,买家称收到的商品无法正常使用……具体绩效通知如下:同时,后台显示商品状况投诉 - 存在缺陷(Defective Product)。商品被买家投诉存在缺陷,无法正常使用。链接ASIN目前不可售状态,且库存有被移除风险。本文基于官方政策与实操经验,为亚马逊卖家集中遭遇"商品状况

2025年4月21日TT123早报|TikTok Shop在2024年第四季度用户消费总额超越SHEIN1、TikTok Shop在2024年第四季度用户消费总额超越SHEIN,其中,美容与个人护理类目为第一大品类,且其购物转化能力和推动即时购买行为的优势显著。2、Meta CEO扎克伯格在联邦贸易委员会(FTC)反垄断庭审中承认,Meta因TikTok的爆发式增长而业务增速放缓,且长期将其视为“最高优先级”竞争目标。3、TikTok成立首个中小企业委员会,助力小企业发展并制定《中小企业宣言》,同时

亚马逊墨西哥上线“欧洲专区”,跨境购物更便捷AMZ123获悉,近日,据外媒报道,亚马逊墨西哥将欧洲站的产品目录正式整合进其平台,用户无需创建新账户,即可直接购买超过3000万件来自欧洲的商品。这一举措显著扩展了亚马逊在墨西哥的国际商品供应,进一步提升了本地消费者的购物选择,同时维持原有的使用界面和购买流程。消费者可通过新增的亚马逊欧洲(Amazon Europa)专区浏览和购买欧洲商品,操作方式与购买亚马逊美国商品一致。商品价格已包含可能产

贸易量骤减!船公司大砍中国启程航班!美线货代第一个暴雷点来了近期,中美关税战火持续蔓延,运输业成为这场贸易摩擦的“重灾区”。受美国对中国征收巨额关税影响,中美双边贸易量骤减,运输业正经历着前所未有的动荡,取消订舱、暂停发货、停航减舱等现象不断上演。美线货代第一个暴雷点或将到了。运输业困境重重自中美贸易摩擦加剧以来,航运业遭受重创。中国暂停向美国波音公司进行交机作业后,航运业因中美贸易量锐减,从中国运往美国的货柜大幅下滑。船公司在这场贸易战中首当其冲,订单减

中国互联网出海一周头条 我们一起看真相聊大事儿 | 白鲸出品356期周日播报【AI出海】隐形出海小巨头拿下印度、闯入a16z榜单,AI儿童教育App逼近Top10|AI教育出海洞察第3期本文是白鲸出海联合非凡产研、点点数据推出的教育产品榜单第三期(对应 2025 年 2 月 AI 教育 Web 和 App 数据)。本期榜单中,我们根据用户反馈,新增了儿童教育类别,也调整了全球榜单和中国榜单的分类。从 MAU 来看,多数产品月活变化不大,整体呈现出小幅增长的趋势,但

《亚马逊2024年度数据报告》PDF下载主流跨境电商

市场概况

亚马逊平台的

发展与变化

亚马逊销量

及销售额分布

亚马逊卖家

及类目数据

《清华大学第四弹:DeepSeek+DeepResearch:让科研像聊天一样简单》DeepSeek能做什么?

DeepSeek搜索要怎么做?

DeepSeek输出效果如何?

《清华大学第三弹-普通人如何抓住DeepSeek红利》PDF下载Deepseek是什么?

口Deepseek能够做什么?-一在工作、学习、生活和社会关系中解决问题

如何提问?让AI一次性生成你想要的东西

《清华大学第二弹:DeepSeek赋能职场》PDF下载DeepSeek 三种模式对比

基础模型(V3):通用模型(2024.12),高效便捷,适用于绝大多数任务,“规范性”任务深度思考(R1):推理模型,复杂推理和深度分析任务,如数理逻辑推理和编程代码,“开放性”任务联网搜索:RAG(检索增强生成),知识库更新至2024.7

《清华大学第一弹DeepSeek:从入门到精通》PDF下载·Deepseek是什么?

·Deepseek能够做什么?

·如何使用Deepseek?

《2024 TikTok Shop年度调研报告》回首2024年,TikTok Shop的具体市场表现如何?其短视频+直播的营销方式有何突破?未来的发展趋势是否向好?这些问题无疑是行业内外关注的焦点。

有鉴于此,TT123深入调研,推出这份 2024 TikTok Shop 年度调研报告,报告内容涵盖TikTok Shop市场表现、营销洞察、平台动态及趋势前瞻等多个关键点,助力从业者锚定 2025 年出海方向,把握新机遇。

《2023年中国企业出海信心报告》PDF下载疫情政策调整、俄乌冲突、美联储加息等事件深刻影响着行业发展。此外,渠道隐私政策变化、消费者趋于个性化、定制化的服务和产品需求的变化也在不断重塑营销生态环境。

《2023-2024年中国企业出海发展研究报告》PDF下载我国企业出海已经迈入4.0阶段,并已形成较为完善的产业生态。企业出海指企业通过自建、投资或合作等方式开拓国际市场,将产品、服务和品牌推向全球。

Exclusive 推荐活动

Activities 热门活动

Item 1 of 3

粤海扬帆·质启全球——2025亚马逊全球开店华南高潜城市卖家大会-东莞站

留白共振-2025品牌方舟出海论坛

俄力全开-2025俄罗斯跨境卖家实战峰会

Information 跨境资讯

跨境资讯

Group 跨境社群

品类交流群

跨境资料

官方社区

宠物品类交流群

加入

家居品类交流群

加入

母婴用品交流群

加入

立即扫码咨询

立即扫码咨询