2020年终盘点 | 分化、内卷、重构,疫情时代物流行业的危与机

2020年,新冠肺炎疫情来势汹汹,持续震荡全球物流供应链,许多企业一蹶不振,经受住了考验的企业则得以逆势增长。随着国内经济大环境逐渐好转,可以清晰地看到大环境驱动下的物流变化趋势。

作者在这个月与行业内各领域(包含不同物流细分领域老总、投行券商、学术机构、协会组织以及媒体同仁)许多专家和朋友进行了交流与探讨,本文是梳理提炼出的2020年物流行业关键词。特此感谢所有贡献过真知灼见的朋友们!

■以下为正文:

/ 关键词一 /分化

宏观:世界分化

疫情强化了西方保守主义倡导的逆全球化趋势,中美关系恶化导致全球经济体“分化”。

中观:供需分化

物流资源和供应链能力配套支撑严重不足,引发了罕见的全球国际供应链供需“分化”,体现在:

(1)海运亚洲出口需求猛增,旺季国内发货需求上涨

而海外多国疫情反弹,港口不能正常运转,拥堵的港口,集装箱无处安放,集装箱回流不畅,国内继续一箱难求,航司加征拥堵附加费、旺季附加费、缺柜费等费用,航线运价短期会持续高位。导致国际货代巨头绕开船公司,自己租船和空柜,开通中欧、中美新航线。

运价高的离谱,严重伤及全球供应链,但对大幅飙升的运费和附加费,可能的后果是托运人会部分放弃运输,导致明年预订单大面积取消。

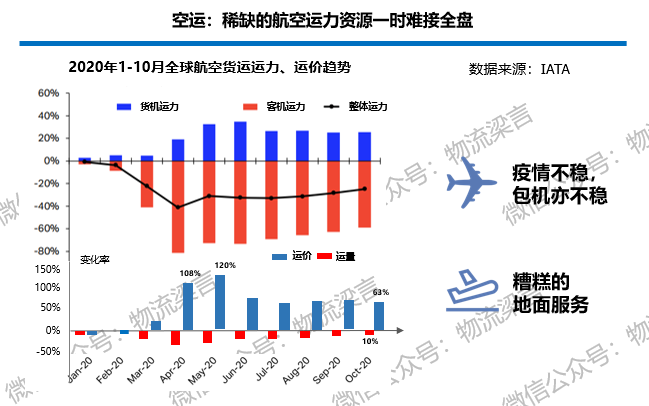

(2)空运:稀缺的航空运力资源一时难接全盘

全年、全球、全部航空公司都在取消或停飞各类客运航线,千万架飞机无限期停放,这是史无前例的。后果就是可用的客机机腹载货能力减少了80-90%,而稀缺的全货机或纯航空运货公司一时难接全盘,需求量大大大大的超过运力供给,市场迅速受到影响,运价急速上升到过去十年来的最高点,出口运价涨到了往年五六倍的价格。

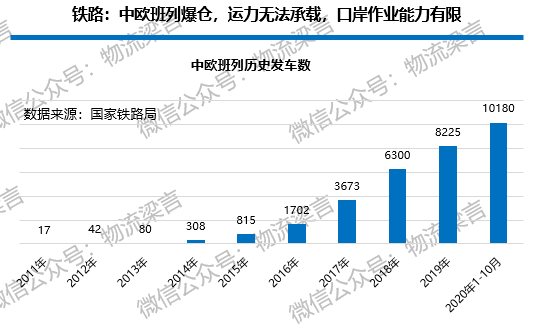

(3)铁路:中欧班列爆仓

海运爆仓,空运昂贵的情况下,不少货主转向了中欧跨境铁路运输,结果导致中欧班列舱位疯抢,量价齐飞,在国内集装箱紧缺、物流循环速度下降的背景下,空海运力积压到铁路上,中欧班列很快就负荷过饱。俨然已是“空运的价格、海运的速度”了。

微观:行业分化

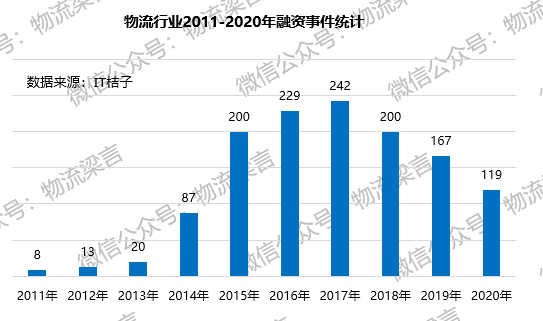

从2020年物流行业的投融资事件的微观视角分析,我们看到在不同细分领域的“冰火两重天”,头部玩家基本定型,细分赛道新机会只剩下可见的几个点。

(1)融资数量折射投资人的冷静以及好项目的稀缺

2020全年全球共有119家/次(国内57,国外62)企业完成融资,相较于2019年的149家/次(国内91,国外58),连续两年下降,下降了20%,尤其是国内融资跌去近40%,资本变得极为谨慎冷静。历年具体融资情况如下:

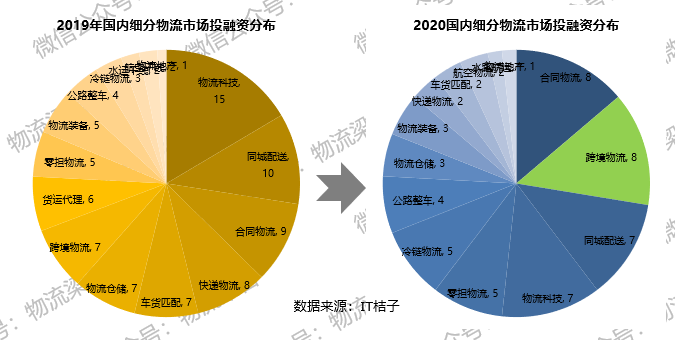

(2)物流细分市场折射出疫情带动的跨境物流发展

对比2019和2020年国内各细分市场投融资情况看,最明显的变化就是“物流科技退温、跨境物流热捧、快递物流机会不多”。

(3)融资轮次折射出中后期的优质项目越来越少

从轮次数据分析,2020与2019年相比,中早期项目的数量分布保持一致,侧面说明了投资人并非缺乏资金反而对于早期优秀的团队和项目的热情没有消退。但看到中后期项目明显减少,能跑到中后期的盈利项目凤毛麟角。

/ 关键词二 /内卷

内卷,本意是指人类社会在一个发展阶段达到某种确定的形式后,停滞不前或无法转化为另一种高级模式的现象。最早的“出处”是几张名校学霸“边骑车边电脑打字”的图片。现在被指代非理性的内部竞争或“被自愿”竞争。这个词恰能概况以消费互联网主导的内循环经济领域,流量笼罩下的电商物流等业态。

观察1:流量内卷

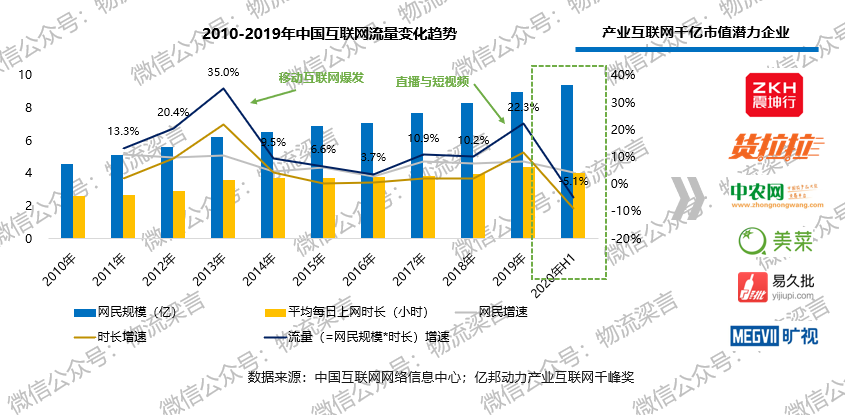

日渐枯竭的流量让互联网巨头开始大规模进军产业互联网,加速了各领域的内卷化。截止2020年上半年,中国网民数量达到将近9.4亿人,人均每日上网时长达4小时。虽然直播与短视频再次催化了流量增速,但流量“已经见顶”的消费互联网天花板很难突破。所以,目前线上流量枯竭且流量获取成本高企,各大平台都不约而同 “流量焦虑”开始大规模进军“产业互联网”,所以涌现了聚焦生鲜产业的线下社区团购等“风口”。在“强者恒强”作用下,各互联网巨头必然走向了“内卷”。

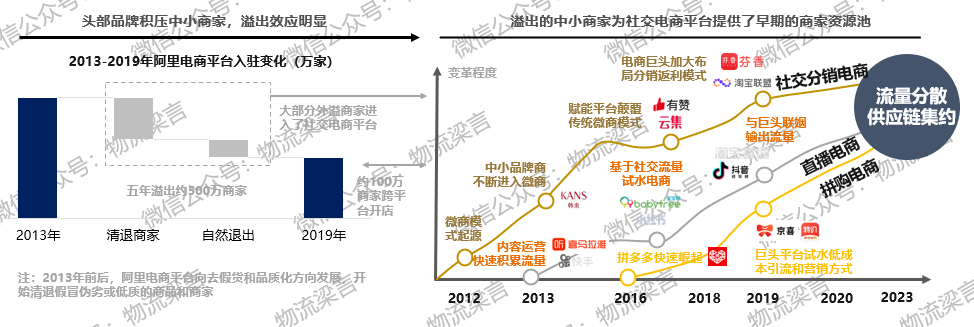

(1)直播等瓜分新流量,加大传统平台焦虑,头部平台份额被分化

a、从商家侧看,受到头部品牌挤压生存空间,大量的中小型长尾商家从主流电商平台外溢,线上流量的开始去中心的多元化(以拼多多为代表的拼购电商、以云集为代表的社交分销电商、以抖快为代表的直播电商等),其手中掌握的低端粗放地供应链亟需寻求“优质的高性价比供应链物流解决方案”新出路,因为其“低客单价”的货类很难形成供应链的规模经济效益。

b、流量去中心化趋势不可逆,直播电商的话语权将由主播手中回归到商家

(2)疫情孵化生鲜赛道,社区团购为以后的流量之争带来新畅想

国内下沉市场的生鲜电商一直渗透率较低,核心原因是下沉市场无法承受高昂的每单履约成本;另一方面生鲜平台方也缺少更加轻量化的零售节点方案。社区团购通过自提+预售很好的解决了以上痛点,极致性价比定位也较好的契合了当前下沉市场消费者的真实消费需求。

观点2:经济快递内卷

物流最显著的体现则是低端电商件陷入激烈的价格战,极兔、顺丰的起网扩张加剧了市场“内卷化”。经济快递的成本和时效均与件量高度相关:件量规模效应降低成本=>更高的件量规模和频次改善时效=>卖家的高价格敏感度意味着降价能够快速起量。因此,低端电商件市场很容易进入“资本开支=>产能过剩=>价格战=>新一轮资本开支”的恶性循环。加之,“极兔”“丰网” “京喜”虎视眈眈电商快递,起网扩张加剧了市场“内卷化”。

/ 关键词三 /重构

疫情前,不断提升运营效率、降低经营成本的诉求,已经驱使企业关注物流和供应链变革。新冠疫情,一方面使得品牌商的销售渠道向线上转移的“重构”进程突然加速,拉动电商物流的发展。同时,疫情后不同品类的需求发生变化,供给端也发生了制药、服装等行业的迁移和供应链“重构”。因此,2020年增强供应链韧性、降低供应链不确定性,成为深刻影响物流供应链发展的核心。

重构1:通过数字化提升供应链可见性

在生产层面,企业通过来自海量传感器和控制器的数据能够在云端实时精确监控整条生产线,利用“数字孪生”技术和巨大的计算能力模拟生产状态以不断提升性能。

例如:在电商环境中,消费者对个性化、即时化的要求很高。而全球供应链由于涉及太多环节,往往难以对需求做出实时反应。想要充分满足电商时代的消费者需求,就必须先全面提升物流供应链所有环节的可见性。

重构2:通过网络化调整采购单一化困境

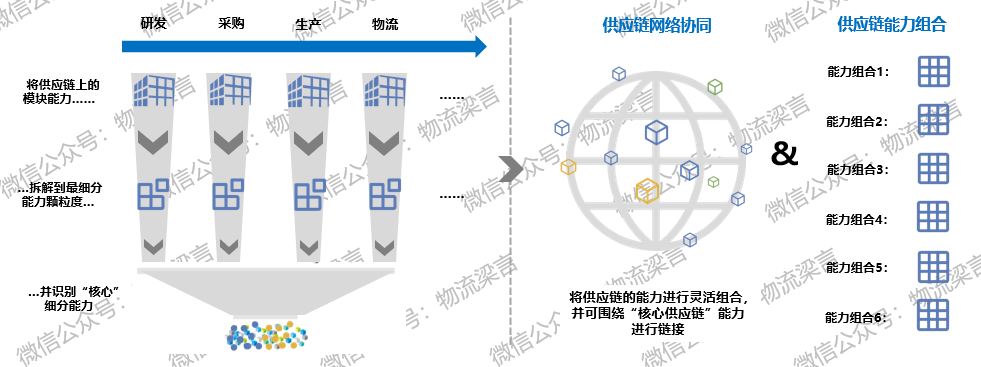

目前,制造商为了降低自身全球供应链风险敞口,将增强供应链内在韧性,实行多条供应链并行并缩短其长度。全球化的鼎盛期早已过去,并预计供应链将出现更多冗余,供应链网络协同和能力组合要求增加。

重构3:通过敏捷化解决制造环节的刚性问题

产品更新迭代速度愈来愈快、消费者个性化需求的日益增长以及消费者对数字化服务体验的期望等,正迫使企业通过供应链管理促进企业间的协同与融合,提高供应链的敏捷性。在不确定、持续变化的外界环境下,企业需要对自身供应链和生态系统进行重塑以应对这些挑战,从而获得客户响应优势、客户个性化需求优势和成本优势。

总之,随着高度不确定性成为后疫情时代的新常态,以及物流行业在数字化和供应链方面面临的高要求,物流行业的各类玩家必须借助技术的力量更精细地管理物流与供应链来确保自己有核心竞争力。

Chaos is not a pit.

Chaos is a ladder.

——《权力的游戏》

祝渡尽劫波、大浪淘沙后依然蓄势待发的各位物流人,2021年新年快乐!让我们翻山越岭,等待黎明的曙光!(完)

作者 | 梁骁

来源 | 物流梁言 ID:LOG56SHOW