印度XJD被撸废?

出海印度最近是一个热门的话题,大部分人出海的同时,也影响了部分人的利益,某些人怕影响自己利益,不断的放出印度互联网不利的信息,市场是大家的,不是某些人一个人的,印度市场未必有那么不堪,就看你会不会玩,会玩的人都挣了。

印度XJD市场刚需,印度的传统金融对人民的服务覆盖度也比较低,总人口14亿中有贷款资格的人2.2亿,其中7000万人活跃在贷款市场。印度现有移动网民数量5亿左右。

印度的城市化进程只有我国的60%,而印度的35岁以下的年轻人在总人口占比更大,所以对印度的市场估计可以参考我国市场容量,在总人口基本一致的情况下,互联网普及率印度低20%。

可以大概推算出如果印度市场爆发XJD借款用户大约可以占总人口的1.5-1.8%之间。按照世界银行的数据,模糊类比印度XJD市场应该在2000-3000亿之间,能容纳3000-5000家平台参与,XJD平台用户总量大概可达2000万,目前印度XJD用户需求的月增长超过15%。需求增长强劲。

市场永远遵行的是28规则,永远都是20%的人挣80%人的钱,前仆后继,至于谁是那20%,谁是那80%,就看你想当韭菜还是收割人,中国互金模式出海换汤不换药,为什么同样的市场,别人能挣,你不能?为什么?想想问题根源。

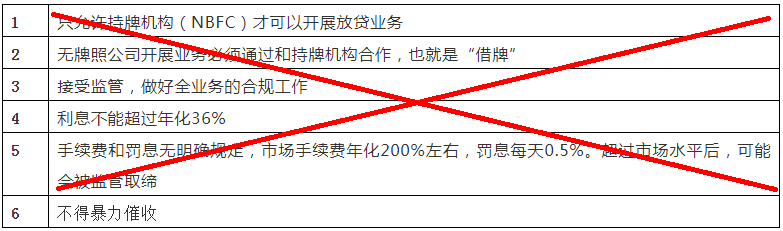

现在印度都是黑放比较多,下列这些印度政策,基本可以忽略不计,直接走UPI四方通道,印度XJD现在是个开放的市场,在印度放贷不需要持非银行金融公司(NBFC)牌照。

印度的用户画像类似中国,风险可控,集中在30-40岁以下,喜爱一个月以内的产品,且大部分为男性,大部分有多头负债的情况,属于收入不高或没有稳定收入,同时没有理性的消费和储蓄计划的年轻男性。

印度年轻人赚的不多,消费欲望强烈,就意味着印度拥有庞大的潜在贷款人群。印度平均13个人里就有8个是青壮年,印度人均年龄为26.6岁,25岁以下人口占比达49.9%,35岁以下人口占比达65.6%,印度贫富极度两极化,1%的富人掌握70%的财富,富人极富,穷人极穷。

随着印度GDP增速放缓,失业率提升,实体经济环境恶化,银行服务人群下沉到XJD,相对印度当地银行线上XJD更具备优势,在印度宏观方面同样面临着,经济下行,消费升级,印度阿三仍然是相对优质的客户,风险可控。

印度普通上班族的平均月薪在1500-2500人民币,从事低端劳动的工作者,譬如清洁工、服务员、突突车司机等月收入普遍低于1500元,家庭月收入低于2000人民币的贫困人口占比为53%。

印度国内49.5%的劳动力属于自由职业者,30.9%的劳动力是临时工,只有16.5%是工薪阶层,种种数据表明,大部分印度人没有稳定收入,需要借钱度日,贷款意愿相对来说比较强烈。

国内XJD出海潮,先后横扫印尼、菲律宾、越南、菲律宾等东南亚国家,印度目前成为XJD出海的大热门,也被很多平台视为希望之地,印度现在的经济相当于多年前的中国,说明印度经济将会有一段漫长的高速增长期。