成本下降 11% 至 2.4 万亿美元,美国物流通胀率居高不下

622

622

,选品、合规、物流等官方团队为您保驾护航,打造从 0-1 的转型之路>>>

据充电文化传媒最新消息获悉,近日科尔尼发布一份报告表示,随着供应链在新冠疫情危机造成大规模中断后恢复正常,美国企业在物流服务上的支出在 2023 年下降了 11% 至 2.4 万亿美元。

美国物流成本在 2021 年和 2022 年分别较疫情前的 1.5 万亿美元基数上涨了 22.4% 和近 20%,目前仍然相对较高。

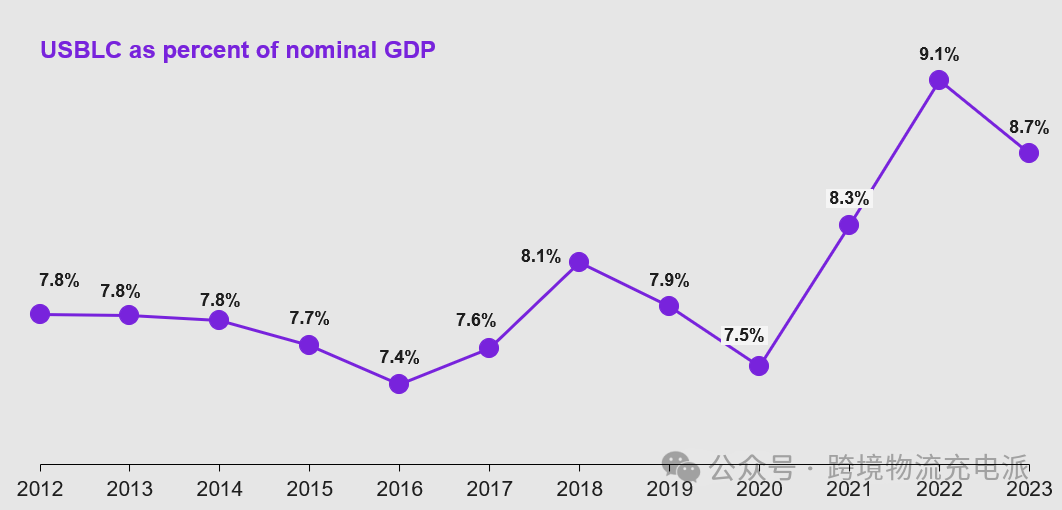

更重要的是,去年美国商业物流成本与名义 GDP 之比为 8.7%,而 2022 年为 9.1%,2019 年为 7.7%。该比率越低,该国的物流系统效率越高,因为运输货物的成本占整个经济份额的份额较小。2012 年至 2019 年间,物流费用与 GDP 之比仅有一次略高于 8%。

去年货运需求不温不火,尽管在电子商务的大力推动下,去年第四季度海运和空运量有所回升,但是需求疲软与运输和仓储能力过剩同时发生,导致货运价格低迷。科尔尼预测,到今年下半年,运力将收紧,运费可能会继续上涨。

2023 年对卡车公司来说是艰难的一年,运力过剩严重,运输量下降导致运费下跌。科尔尼表示,尽管有 1,000 多家卡车公司倒闭,但降幅低于预期,因为其中许多公司在前两年半靠巨额利润维持生计。

科尔尼报告称:“除非零售和商业库存重建增加、消费者信心和房地产市场指数改善以及美联储降息,否则我们预计力量平衡不会改变并重新激活闲置的运输资产。”

包裹市场正在经历下滑,UPS 和亚马逊的国内包裹量下降了 7.4%,2023 年亚马逊包裹总递送量超过了联邦快递和 UPS。大型托运人已经实现了包裹承运商基础的多元化,包括区域和本地承运商,并学会了如何在复杂的定价环境中寻找最优惠的价格。

铁路运输量同比增长,但一级铁路的收入下降了 2%,导致营业收入下降了 11%。运输量小幅上升归因于整车运输量,联运量比上年下降了 6%。作者指出,由于制造业越来越多地迁往墨西哥,联运前景良好。

海运需求超过了现有的设备和船只,因为绕行非洲的航线使承运商网络变得紧张,导致船只拥挤和局部港口拥堵。这种不平衡导致集装箱运价远远高于季节性正常水平。货运市场追踪数据显示,跨太平洋和亚洲-北欧的每日运价比 4 月份高出 50%,比一年前高出近三倍,比 2019 年高出 3.5 倍。

从亚洲到美国西海岸的价格约为每四十英尺标准箱 6,000 美元,到东海岸的价格已超过 7,500 美元,每条航线的费率比今年年初农历新年与红海危机爆发时的峰值高出约 1,000 美元。

日邮物流是远洋运输公司日本邮船 (NYK Line) 的物流部门。Yusen Logistics 国际部门副总裁 Ron Marotta 表示:“我们看到客户正在努力推动产品运输,而不是等待,无论是为了季节性产品发布还是为了配合广告活动。”