跨境大事件:意大利税务担保金新规解析

4661

4661年末将至,意大利于本月9日出台了针对税务代表的新规,要求其履行职责前需提供担保金。

这一政策的推出,不仅直接影响非欧盟企业在意大利的运营,也反映了欧盟整体税务政策的收紧趋势。

艾思今天就来介绍意大利新规的核心内容,并分析可能会对跨境电商的影响以及政策走向。

意大利税务担保金制度:新规解读

财务代表保证金

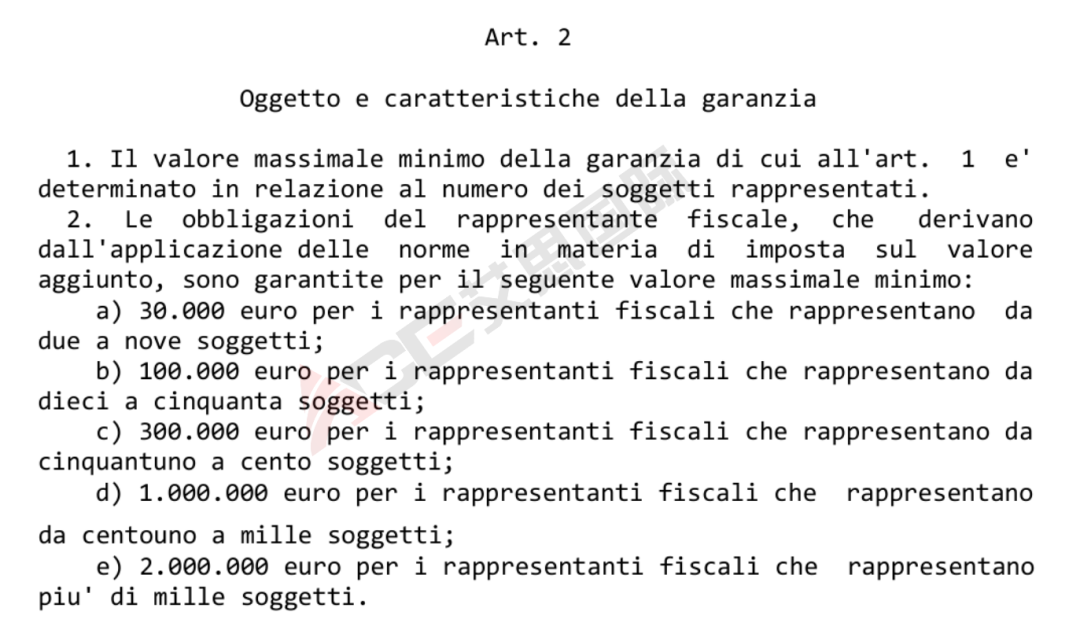

意大利新规明确规定,税务代表需根据其服务的客户数量缴纳担保金,具体要求如下:

◆ 2至9名客户:3万欧元

◆ 10至50名客户:10万欧元

◆ 51至100名客户:30万欧元

◆ 101至1,000名客户:100万欧元

◆ 超过1,000名客户:200万欧元

未能提供担保金的税务代表,其客户将被取消增值税号码(IVA),无法在意大利合法开展业务。这一政策无疑将显著提高非欧盟企业进入意大利市场的门槛。

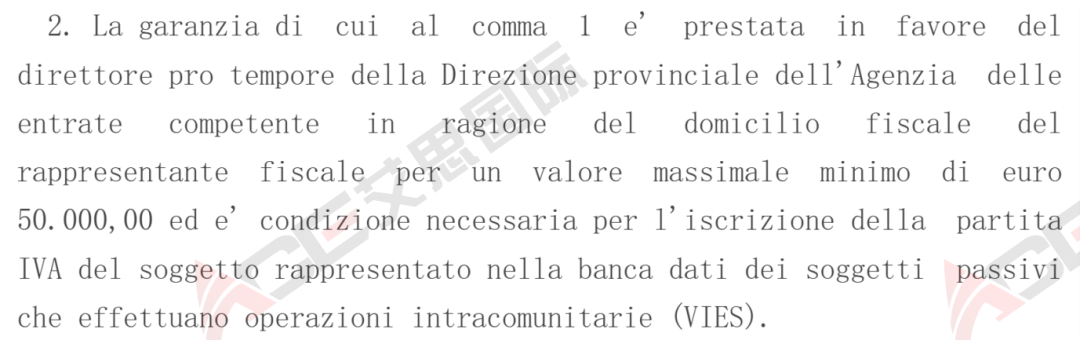

VIES欧盟税号的保证金要求

非欧盟主体只有在提供适当担保的前提下,方可将其纳入执行欧盟内部交易的纳税主体数据库。

该担保的标准和提供方式,可以选择直接缴纳保证金,或通过税务代表代为缴纳,金额为至少50,000欧元。

这一消息无疑是跨境电商行业的晴天霹雳。虽然第一项担保金的征收看似仅针对意大利的税务代表,但最终这一成本无疑将转嫁到卖家身上。

而第二项则是切切实实针对卖家征收。政策一旦正式实施,跨境电商行业势必将经历一场阵痛,难以避免。

然而,意大利的新规并非孤例。近年来,欧洲多国已推行类似的税务监管政策。

例如:法国近期的保证金制度改革,直接导致税号申请大规模延迟,至今余波未平;比利时更是长期执行保证金制度,境外企业申请比利时VAT需缴纳保证金7,500欧元,这让许多卖家望而却步,直接影响卖家的合规意愿。这些政策的不断收紧,无疑会对跨境电商企业产生深远的影响:

合规成本上升。卖家很可能需要支付高额担保金,还需承担额外的税务申报和监管费用,这将显著增加运营成本。

市场准入门槛提高。对于资金实力较弱的中小型跨境电商而言,新增的成本压力可能迫使其退出意大利乃至其他欧洲市场。

竞争格局改变。本地企业因更熟悉当地税务规则,可能获得一定的政策保护,而非欧盟企业需投入更多资源以维持竞争力。

跨境电商的应对之道:化解风险,未雨绸缪!

严格甄选税务代表

卖家需确保选择的税务代表具有充足的资质和资金能力,以应对担保金政策的要求。这不仅关乎合规,更关乎企业生存。

意大利新规特别指出,若财务代表未能履行担保职责,其名下的所有代理企业将面临增值税号注销的风险。这对于依赖税务代表的跨境电商企业来说,是一项重大隐患。

我们已经看到许多案例,由于财务代表违规操作或名下其他企业的税务问题,导致整个代表业务被波及,连累到合规运营的企业。卖家应提前了解税务代表的信誉和合规能力,尽量避免选择风险较高的代理。

密切关注法规实施细节

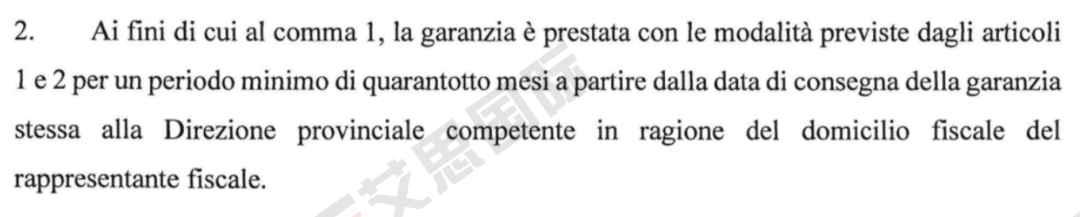

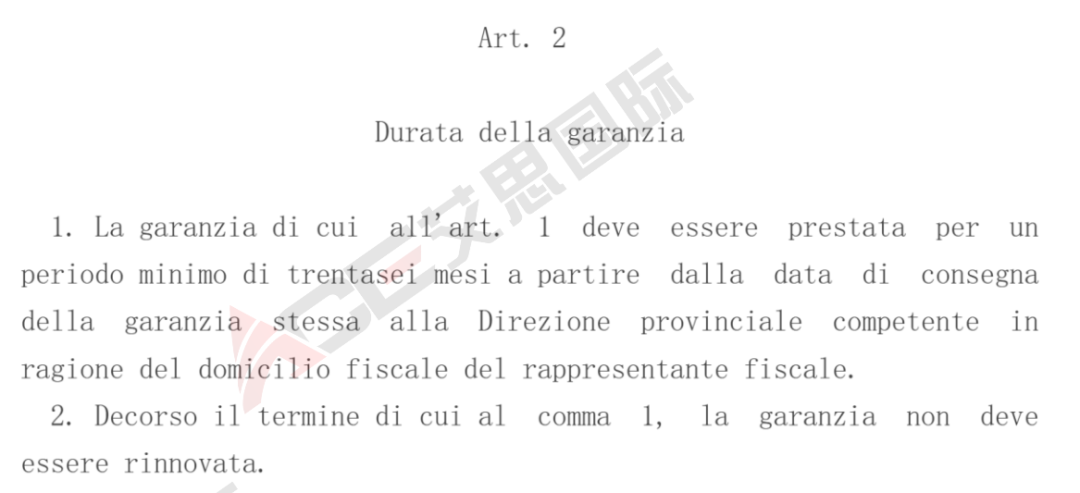

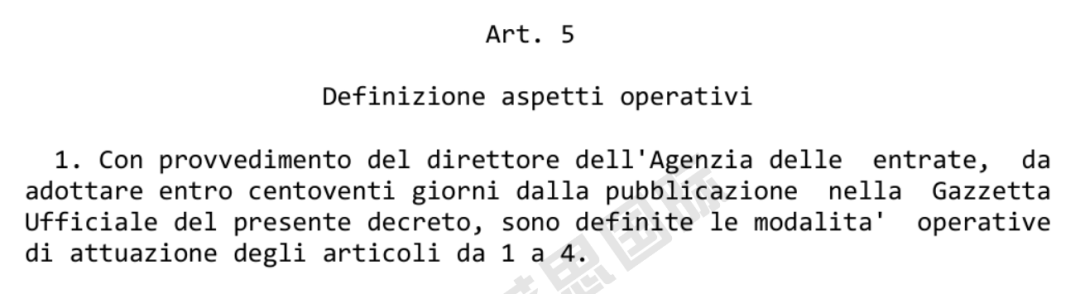

两项担保金都发布了担保期限,分别为财务代表保证金48个月,VIES欧盟税号保证金36个月,但具体的实施细节尚未发布。

(财务代表保证金48个月)

(VIES保证金36个月)

意大利表示会在公布财务代表保证金之日120天之内发布操作方式。这可能意味着政策可能仍存在调整空间。卖家应利用这段时间做好准备,并密切跟踪最新动态。

以上为财务代表保证金具体实施细节会在未来120天内公布原文,请各位卖家密切关注此新规,我们也会为大家带来具体的最新消息。

END

年末将至,意大利于本月9日出台了针对税务代表的新规,要求其履行职责前需提供担保金。

这一政策的推出,不仅直接影响非欧盟企业在意大利的运营,也反映了欧盟整体税务政策的收紧趋势。

艾思今天就来介绍意大利新规的核心内容,并分析可能会对跨境电商的影响以及政策走向。

意大利税务担保金制度:新规解读

财务代表保证金

意大利新规明确规定,税务代表需根据其服务的客户数量缴纳担保金,具体要求如下:

◆ 2至9名客户:3万欧元

◆ 10至50名客户:10万欧元

◆ 51至100名客户:30万欧元

◆ 101至1,000名客户:100万欧元

◆ 超过1,000名客户:200万欧元

未能提供担保金的税务代表,其客户将被取消增值税号码(IVA),无法在意大利合法开展业务。这一政策无疑将显著提高非欧盟企业进入意大利市场的门槛。

VIES欧盟税号的保证金要求

非欧盟主体只有在提供适当担保的前提下,方可将其纳入执行欧盟内部交易的纳税主体数据库。

该担保的标准和提供方式,可以选择直接缴纳保证金,或通过税务代表代为缴纳,金额为至少50,000欧元。

这一消息无疑是跨境电商行业的晴天霹雳。虽然第一项担保金的征收看似仅针对意大利的税务代表,但最终这一成本无疑将转嫁到卖家身上。

而第二项则是切切实实针对卖家征收。政策一旦正式实施,跨境电商行业势必将经历一场阵痛,难以避免。

然而,意大利的新规并非孤例。近年来,欧洲多国已推行类似的税务监管政策。

例如:法国近期的保证金制度改革,直接导致税号申请大规模延迟,至今余波未平;比利时更是长期执行保证金制度,境外企业申请比利时VAT需缴纳保证金7,500欧元,这让许多卖家望而却步,直接影响卖家的合规意愿。这些政策的不断收紧,无疑会对跨境电商企业产生深远的影响:

合规成本上升。卖家很可能需要支付高额担保金,还需承担额外的税务申报和监管费用,这将显著增加运营成本。

市场准入门槛提高。对于资金实力较弱的中小型跨境电商而言,新增的成本压力可能迫使其退出意大利乃至其他欧洲市场。

竞争格局改变。本地企业因更熟悉当地税务规则,可能获得一定的政策保护,而非欧盟企业需投入更多资源以维持竞争力。

跨境电商的应对之道:化解风险,未雨绸缪!

严格甄选税务代表

卖家需确保选择的税务代表具有充足的资质和资金能力,以应对担保金政策的要求。这不仅关乎合规,更关乎企业生存。

意大利新规特别指出,若财务代表未能履行担保职责,其名下的所有代理企业将面临增值税号注销的风险。这对于依赖税务代表的跨境电商企业来说,是一项重大隐患。

我们已经看到许多案例,由于财务代表违规操作或名下其他企业的税务问题,导致整个代表业务被波及,连累到合规运营的企业。卖家应提前了解税务代表的信誉和合规能力,尽量避免选择风险较高的代理。

密切关注法规实施细节

两项担保金都发布了担保期限,分别为财务代表保证金48个月,VIES欧盟税号保证金36个月,但具体的实施细节尚未发布。

(财务代表保证金48个月)

(VIES保证金36个月)

意大利表示会在公布财务代表保证金之日120天之内发布操作方式。这可能意味着政策可能仍存在调整空间。卖家应利用这段时间做好准备,并密切跟踪最新动态。

以上为财务代表保证金具体实施细节会在未来120天内公布原文,请各位卖家密切关注此新规,我们也会为大家带来具体的最新消息。

END

热门活动

热门活动

广东

广东 12-26 周五

12-26 周五

热门报告

热门报告