费用激增丨受返校临时高峰影响,中国至美国贸易航线集装箱运输量增加,引起价格波动

根据 Descartes Systems Group 的本月初发布的全球航运报告显示,8 月份美国集装箱进口总量达到 220 万标准箱,较去年同期下降 13.2%,但较 2023 年 7 月略有增长(0.4%)。

美国零售联合会预测 2023 年全年美国集装箱进口量为 2230 万标准箱,比去年的 2550 万标准箱下降 12.5%,但高于 2019 年疫情爆发前的 2200 万标准箱进口量。如果预测成立,这意味着美国集装箱进口量将连续三个月突破200万标准箱大关。

但,受返校临时高峰影响,中国至美国贸易航线集装箱运输量增加,都用着不同程度的价格波动。

在线集装箱物流平台 Container xChange 发布的 9 月份集装箱市场预测报告显示,近期中国至美国贸易航线的每条航线集装箱租赁费用大幅上涨。

每条航线的集装箱租赁费用是中美贸易航线中最高的,该航线上的6条贸易航线位列租赁费用最高的7条航线中。这可能表明这些航线对集装箱的需求量很大,并且随着供应商调整价格以适应市场状况,租赁费用可能会上涨。

虽然跨太平洋即期运价已停止上涨,却稳定在或接近近期峰值水平,这意味着货运需求和/或船舶运力受限将继续对价格提供支撑。

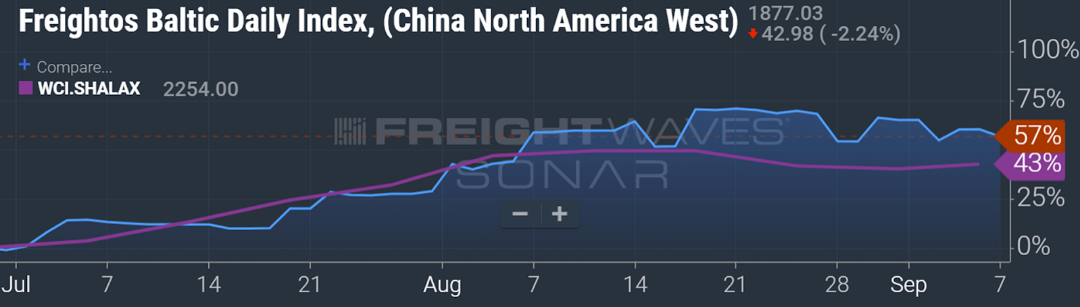

截至上周四,德鲁里世界集装箱指数 (WCI) 评估的上海-洛杉矶即期运价为每 40 英尺当量集装箱 2,254 美元,较 6 月底上涨 43%。Freightos波罗的海每日指数(FBX)中国-北美西海岸评估价为每FEU 1,877美元,较6月底上涨57%。

上周四,WCI上海-纽约指数为每FEU 3,398美元,FBX中国-北美东海岸指数为每FEU 3,062美元。这些东海岸指数较 6 月底分别上涨 35% 和 40%。

虽然巴拿马干旱正在影响某些类型的航运,但报告显示,迄今为止,美国集装箱进口似乎并未受到影响,过去两个月海湾港口的吞吐量已达到今年的最高水平。

根据研究公司笛卡尔收集的运往美国主要港口的货物的平均运输延误数据显示,衡量入境集装箱货物的抵达日期与提单上申报的预计日期之间的差异。

纽约/新泽西延误;佐治亚州萨凡纳;南卡罗来纳州查尔斯顿;弗吉尼亚州诺福克;休斯敦 8 月平均停留天数为 5.68 天,比 7 月下降 4.7%,与 6 月持平。

如果运河影响船舶班期,东部和墨西哥湾沿岸港口八月份的延误将会依次增加,据悉截止发文情况仍较为平稳。